Mal que le pese a Occidente, el modelo de crecimiento chino goza de buena salud

Sabino Vaca Narvaja

¿Qué tiene en común la afirmación hecha por el Presidente norteamericano Joe Biden diciendo que la economía china “es una bomba de tiempo” y la reciente reacción del magnate Elon Musk pidiendo que se impongan tarifas o barreras comerciales a la principal empresa fabricante de autos eléctricos china BYD? La respuesta es muy simple: China aliena y desconcierta a Occidente, que suele adoptar una visión distorsionada y algo antojadiza del sistema político y económico del país asiático, a la vez ahistórica y descontextualizada, en particular en relación a lo que acontece con su crecimiento económico, su sistema productivo y su estructura institucional.

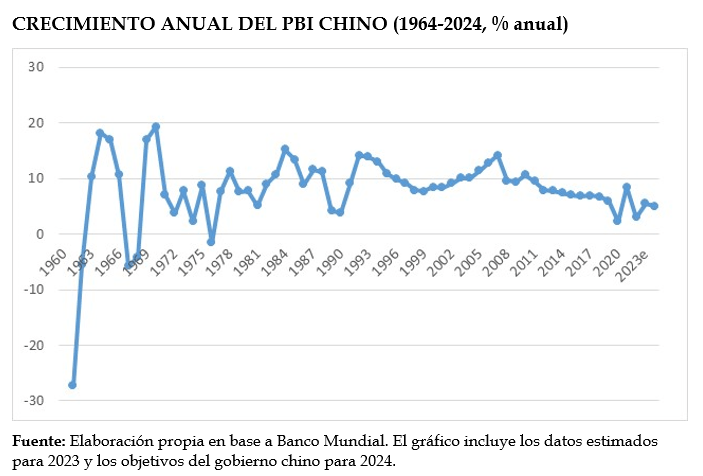

Biden recita el repetido mantra de muchos analistas y medios occidentales, quienes auguran una caída del modelo chino por el hecho de que ya no crece como lo hizo en algún momento tras las reformas económicas impulsadas por Deng. Es cierto, en los últimos años China no creció a tasas de dos dígitos como en la primera década de los años 2000.

Pero eso tiene que ver, en parte, con correcciones que se han hecho al modelo de crecimiento impulsado por aquellos años. Estos análisis sugieren la misma estructura sesgada que aquellos otros que buscan velar que la economía del dragón asiático representaba a inicios del siglo XIX un tercio del PBI mundial, antes de la guerra anglo-china. Como así también omiten que, posteriormente y luego de que hubiese corrido mucha agua bajo el puente, fue Mao quien vino a desterrar cien años de oprobio y humillación al pueblo chino y sentar los pilares de la Nueva China. Como escribí en algún momento, China ha sabido adaptarse a la realidad histórica de cada momento, dándose las estrategias adecuadas para cada situación [1].

Pero eso tiene que ver, en parte, con correcciones que se han hecho al modelo de crecimiento impulsado por aquellos años. Estos análisis sugieren la misma estructura sesgada que aquellos otros que buscan velar que la economía del dragón asiático representaba a inicios del siglo XIX un tercio del PBI mundial, antes de la guerra anglo-china. Como así también omiten que, posteriormente y luego de que hubiese corrido mucha agua bajo el puente, fue Mao quien vino a desterrar cien años de oprobio y humillación al pueblo chino y sentar los pilares de la Nueva China. Como escribí en algún momento, China ha sabido adaptarse a la realidad histórica de cada momento, dándose las estrategias adecuadas para cada situación [1].

En busca de un crecimiento equilibrado y sostenido

En este sentido, y relacionado con la supuesta ralentización del crecimiento chino en la última década, me interesa retomar al análisis hecho hace algunos años atrás por el economista chileno Osvaldo Rosales, quien señalaba que los líderes chinos dejaron de confiar en el crecimiento del PBI como indicador unívoco y suficiente del avance económico [2]. Por un lado, porque el crecimiento a tasas de dos dígitos por casi cuatro décadas causó un profundo deterioro ambiental y distributivo, además de acentuar las brechas de crecimiento y bienestar entre distintas regiones de China. Pero, asimismo y no menor, por la imposibilidad de proyectar un crecimiento a dos dígitos anuales de manera indefinida.

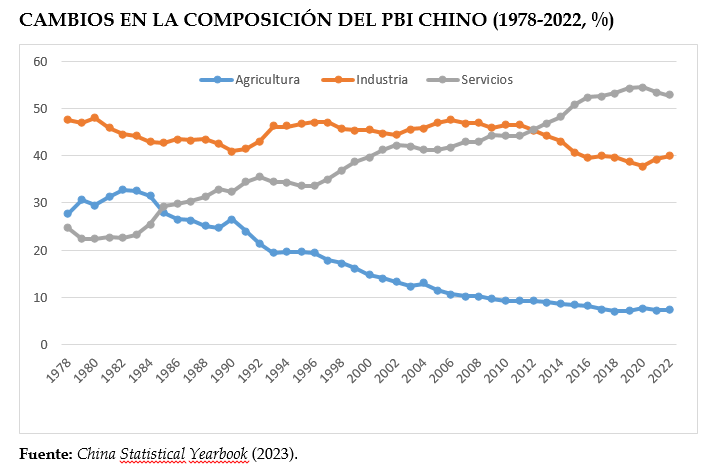

Otro punto relevante al que hacía mención el autor chileno se relaciona con la estructura del producto y del empleo. A inicios de este siglo, China estaba obligada a crecer a tasas de dos dígitos para poder así crear los puestos de trabajo necesarios para mantener a raya la tasa de desempleo, vinculados mayormente a industria manufacturera. Con el paso de los años, los servicios fueron elevando su presencia en el PBI: de acuerdo al Banco Mundial, la participación del sector de servicios en el PBI chino fue del 57,8% en 2022, y empleó cerca del 48% de la fuerza laboral. Dado que los servicios son más intensivos en empleo, esto permite que en la actualidad China pueda generar, con un crecimiento a una tasa inferior, la oferta laboral suficiente para incorporar a los nuevos trabajadores que demandan, de un año a otro, ingresar al mercado de trabajo. Entre 2016 y 2019, el crecimiento rondó el 6% promedio anual [3]. El siguiente gráfico muestra cómo fue cambiando la composición del PBI en China desde las reformas que permitieron un cambio profundo del sistema económico y productivo, implementadas hace 46 años atrás.

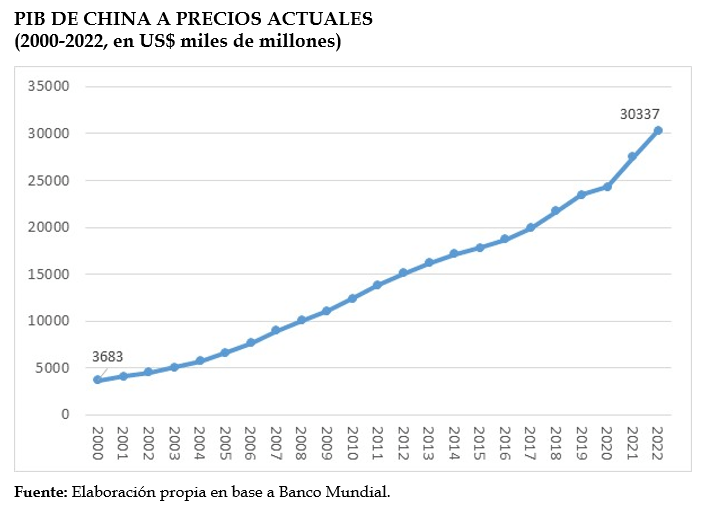

Un factor adicional que hay que tener en cuenta, dice Rosales, es la escala de la economía china y, en este sentido, el impacto que tiene sobre la economía global. Agregaba que, en la actualidad, un punto de crecimiento del PBI chino impacta de manera más significativa sobre el comercio y el PBI mundial que hace unos 15 años atrás. Explicaba que el PBI chino se había multiplicado por 5,2 veces entre 2000 y 2018 y que, en consecuencia, dos décimas del crecimiento chino en ese último año tenían el mismo efecto sobre la economía mundial que un punto en el año 2000. La gran novedad es que en 2022 esa relación fue de 8,2 veces, tomando como base el mismo año 2000.

No obstante, no podemos dejar de reconocer el impacto que la rivalidad geopolítica y económica existente entre Estados Unidos y China ejerce sobre la economía internacional, lo cual se refleja en las crecientes tensiones en torno a las políticas comerciales y tecnológicas, y en las disputas respecto a los derechos de propiedad intelectual. Alemania, por citar el caso de una economía que a pesar de superar este año a Japón en el tercer puesto mundial muestra signos de estrés, se vio mayormente afectada por la menor demanda china, aunque ésta no ha sido la única causa de su menor crecimiento [4].

Como señala una nota reciente del multimedio Deutsche Welle, en 2022 y por séptimo año consecutivo China continuaba siendo el primer socio comercial de Alemania. De acuerdo con datos preliminares, en 2023 se habría repetido dicha tendencia [5]. El intercambio comercial entre ambos países ascendió a 279.000 millones de dólares, equivalente a un aumento interanual de 20%. Los principales productos exportados desde Alemania a China fueron coches (U$D 19.500 millones), los vehículos de motor; piezas y accesorios (U$D 11.500 millones), y aviones, helicópteros y/o naves espaciales (U$D 3.730 millones), en ese orden. Los fabricantes alemanes de automóviles tienen una presencia activa en el mercado chino: en éste, la empresa Volkswagen obtiene casi la mitad de sus beneficios [6].

Más arriba señale que los líderes chinos dejaron de confiar en el PBI como indicador eficaz para evaluar el avance económico. Por mucho tiempo, el desempeño de los gobiernos locales —provinciales, municipales, prefecturas, ciudades, etcétera— fue evaluado en base a su mayor crecimiento: en función de ello, las autoridades de dichas administraciones eran premiadas por el gobierno central con su promoción. En dicho contexto, estos gobiernos buscaron crecer lo más posible y a como diese lugar, promoviendo la venta a mansalva de grandes extensiones de tierra a los desarrolladores inmobiliarios para la construcción de unidades habitacionales y obras de infraestructura sin que existiese, como bien señaló Rosales, el mínimo análisis “de viabilidad económica o de rentabilidad social” [7]. Para tener una dimensión del asunto, debemos señalar que en 2021 los gobiernos locales chinos obtuvieron el 40% de sus ingresos totales de la venta de derechos de uso del suelo [8].

La liquidación del mayor promotor inmobiliario endeudado del mundo, Evergrande, dictada por un tribunal de Hong Kong a fines de enero de 2024, era algo que se veía venir. La crisis del gigante inmobiliario afecta a más de 1,5 millones de compradores de viviendas que, aún hoy, siguen esperando la entrega de las propiedades prometidas por las que ya pagaron a la mencionada empresa.

Edificios construidos por Evergrande.

Edificios construidos por Evergrande.

Sin embargo, el problema de la burbuja inmobiliaria no es algo nuevo. El propio Presidente chino, Xi Jinping, al llegar al poder hace algo más de una década se encargó de señalar la importancia de la “prosperidad común” y la necesidad de tomar medidas enérgicas contra el “capital desordenado”, al tiempo que rechazaba la promoción inmobiliaria como inversión y repetía a modo de eslogan que “las casas son para vivir en ellas” [9]. En China, donde el 70% de los hogares ya son propietarios y el espacio residencial medio per cápita alcanza los 40 metros cuadrados, la oferta inmobiliaria supera con creces la demanda.

El gobierno del Presidente Xi detectó claramente el fallo de diseño sistémico heredado, en parte, de las administraciones que le precedieron en el poder, y estableció en el pasado medidas para frenar la especulación inmobiliaria, restringiendo el crédito para los promotores excesivamente apalancados y obligando a las empresas del sector a mantener su deuda por debajo del 70% de sus activos. En la actualidad, Xi ha asumido una voluntad aún más férrea ante la vulnerabilidad financiera, especialmente en lo que refiere a la carga de la deuda de los gobiernos locales y el creciente número de promotores inmobiliarios morosos. Como señaló en alguna oportunidad, la prioridad para Xi es “estabilizar el crecimiento, reajustar la estructura productiva, impulsar la reforma y favorecer iniciativas en beneficio de las mayorías” [10], lo que equivale a “arrancar de raíz el mal que afecta a nuestro desarrollo económico a largo plazo (…) aun cuando esto implique reducir el ritmo de crecimiento” [11] de dos dígitos, pero al costo de crecer de manera desequilibrada.

Por qué la bomba de tiempo no va a explotar

Como todos sabemos, éste es un año electoral en los Estados Unidos y el Presidente demócrata va en busca de su reelección. En ese marco, Biden pretende mostrar su capacidad de impulsar la economía estadounidense para así inyectar confianza en sus potenciales votantes. Más allá de la batería de políticas que promueva para reforzar ese aspecto, el tema China aparecerá como una muletilla repetida en la narrativa oficial. Junto a cuestiones como la “fragilidad económica y financiera” china, el discurso estadounidense recobrará la ya reiterada retórica sobre la democracia y los derechos humanos, la cuestión de Taiwán, el conflicto en el mar de China Meridional, así como el tema de las patentes y la propiedad intelectual y, especialmente, la actual administración estadounidense volverá a apuntar a un sector en el que el país oriental ha aventajado últimamente a los Estados Unidos: el de la alta tecnología.

Máxime cuando quien será el oponente de Biden en las elecciones de noviembre es el ex Presidente republicano Donald Trump, para quien la prioridad en materia de política exterior está dada por el desafío que Beijing plantea a Washington por la hegemonía mundial.

Habiendo hecho mención somera de la coyuntura estadounidense —no menor para entender por qué el país del norte y, en general, Occidente, vuelven una y otra vez contra China— quiero referirme ahora a la actualidad económica del gigante asiático. Como el resto de las naciones, China sufrió la onda expansiva de la Covid-19 que, como todos sabemos, afectó a toda la economía mundial y desencadenó la mayor crisis en más de un siglo. Sin embargo, como han observado diversos analistas e incluso el Fondo Monetario Internacional (FMI), la velocidad de recuperación económica del país fue notable, lo que le permitió a China situarse a la cabeza de las principales economías mundiales.

Es más, fue la única gran economía del mundo que creció en 2020 con tasas inimaginables para otros países afectados por la enfermedad. Si bien en 2022 China tuvo un importante desaceleramiento, éste fue en gran medida producto del derrumbe de la inversión inmobiliaria, que cayó un 10% interanual. El posterior repunte de la economía china durante 2023, incluso por encima del objetivo fijado por el gobierno, contribuyó en gran medida a la recuperación económica global de forma directa y notable. De acuerdo con datos preliminares, para ese mismo año habría contribuido con un tercio del crecimiento mundial, un dato de por sí impactante.

En un reciente informe, el FMI señalaba que esa recuperación estuvo impulsada por la demanda interna, en particular por el consumo privado, así como por políticas macroeconómicas favorables, como una mayor relajación de la política monetaria, la reducción de impuestos a empresas y hogares y el gasto fiscal para paliar los efectos de las catástrofes naturales que padeció el país en el último año. Sin embargo, el FMI también planteaba ciertas dudas de cara al futuro y pronosticaba una ralentización de la economía oriental de hasta el 4,6% en 2024, consecuencia de la debilidad del sector inmobiliario y de la moderación de la demanda exterior. El mismo informe vaticinaba que, a mediano plazo, el crecimiento seguiría disminuyendo, situándose en torno al 3,5% en 2028, como consecuencia de las dificultades derivadas de la débil productividad y el envejecimiento de la población [12].

Con todo, en lo personal percibo que las buenas perspectivas de crecimiento se mantienen en China para este 2024 y aun también para el mediano y largo plazo, pese el enésimo augurio de derrumbe hecho por los medios y analistas occidentales [13].

Para explicarlo, voy a basarme en un muy interesante artículo publicado por el Mercator Institute for China Studies de Alemania, aunque el informe llega a conclusiones distintas a las que propongo. En dicho paper, los autores hacen acertadamente mención al giro dado por el Presidente Xi con respecto a las normas de economía política que guiaban a sus predecesores: mientras aquellos se regían por una economía orientada al desarrollo, la economía de Xi se orienta a la geopolítica [14]. No obstante, esto no implica que por ello el crecimiento y el progreso socioeconómico hayan dejado de ser importantes para Xi, al igual que en el pasado, desde Deng hasta Hu, el ideal de alcanzar el desarrollo tecnológico estuvo siempre presente.

El Presidente chino, Xi Jinping.

El Presidente chino, Xi Jinping.

El texto me parece muy pertinente por las cuestiones que plantea, en particular cuando se interroga hacia dónde se dirigen los esfuerzos del gobierno chino para recalibrar la economía y lograr el rejuvenecimiento nacional de cara al centenario de la fundación de la República Popular, que se cumplirá en 2049. En aras de lograr el objetivo de crecimiento, Xi y el PCCh se vieron obligados a aumentar el control y la orientación sobre los actores económicos para dirigirlos hacia tres prioridades principales.

En primer lugar, los dirigentes chinos se propusieron alcanzar la autosuficiencia tecnológica y estabilizar la cadena de suministro, para evitar que cualquier otro país pudiese bloquear el acceso de China a los recursos, la tecnología, el capital o los mercados.

En segundo lugar, China hizo grandes esfuerzos estos últimos años para remodelar y diversificar sus vínculos económicos internacionales a fin de ampliar sus proveedores con el propósito de garantizarse un abastecimiento de materias primas estable y a largo plazo. Asimismo, buscó expandir los mercados de exportación y asumir un papel central en la arena global, especialmente en lo que se refiere al mundo en desarrollo. La iniciativa de la Franja y la Ruta, el más grande proyecto económico del siglo XXI, así como su complemento financiero, el Banco Asiático de Inversión e Infraestructura (BAII) y otras medidas como la internacionalización del renminbi y la estrategia de los BRICS de usar las monedas de los países emergentes, son claros ejemplos del esfuerzo chino en esa dirección [15].

La tercera prioridad que se propusieron Xi y los dirigentes del Partido ha sido mantener y reforzar la base socioeconómica de China. Para los chinos el desarrollo sigue siendo importante. No obstante, en los últimos años hubo una clara prioridad en la gestión de los riesgos en el mercado interno. El principal ejemplo es el desapalancamiento del sector inmobiliario, en lugar de priorizar un crecimiento descontrolado. Por ese motivo, y aquí quiero explayarme, para retomar el control de la economía, las provincias y gobiernos locales de China pasaron de apalancar al sector antes mencionado a hacer lo propio con el sector tecnológico.

Esto resulta así porque, para las autoridades chinas, los recursos económicos deben orientarse hacia sectores estratégicos de la economía real, principalmente a la fabricación de alta tecnología y tecnologías emergentes como la IA, la biotecnología y los semiconductores, entre otros. En paralelo, algunos sectores como el inmobiliario o Internet de consumo pasaron a ser considerados no estratégicos. Por tal motivo, el PCCh ha establecido premios y beneficios para las empresas alineadas con los objetivos de crecimiento: cotizaciones ventajosas, protección contra la competencia extranjera y acceso a todo tipo de ayudas, desde subvenciones hasta créditos baratos para pequeñas y medianas empresas. Como podrá verse a continuación, el programa Little Giants Initiative es ciertamente significativo al respecto.

Según un relevamiento hecho por el Ministerio de Industria y Tecnología de la Información de China, más de 10.000 empresas entran en la categoría de “pequeños gigantes”. Para mediados del año pasado, cerca de 3.600 pequeños gigantes recién certificados —de los cuales el 86% eran de propiedad privada— habían obtenido unas 175.000 patentes, según un instituto industrial de Beijing. De los 611 pequeños gigantes que figuraban en la lista y que publicaron informes financieros semestrales, más del 90% mostraron ganancias. Mientras tanto, 428 de ellos habían invertido más en investigación y desarrollo (I+D), y 17 aumentaron su inversión por encima del 100% [16]. Todas estas pequeñas empresas, basadas en la intensidad de la I+D, han demostrado tener un potente poder de generación de ingresos y son promovidas por el gobierno chino.

Otra economía que está siendo apalancada por la administración central es la de las energías limpias. Un artículo reciente sitúa a China como el principal proveedor mundial de componentes ecológicos clave como turbinas eólicas y electrolizadores. China posee hasta el 90% del mercado europeo de paneles solares y “se está convirtiendo en el líder mundial y campeón de las exportaciones de coches eléctricos” [17].

Está claro que el gobierno chino decidió avanzar hacia un modelo económico que orbita en torno a la innovación y la tecnología. Un modelo que responde, en definitiva, al objetivo de lograr un crecimiento económico más equilibrado y sostenible, que a la vez otorga un mayor peso a actividades de alto valor añadido. La pregunta obligatoria en este punto es si esto es suficiente.

El economista Michael Pettis señalaba que las economías con superávit acceden a éste debido principalmente a políticas industriales que obligan implícita o explícitamente a los hogares a subvencionar el sector manufacturero. A la vez, el autor ofrecía un dato que a priori podría parecer curioso: mientras China aporta el 18% del PBI mundial, representa más del 31% de la industria manufacturera y menos del 13% del consumo. Estados Unidos, por su parte, aporta el 24% del PBI global, representa menos del 17% de la industria y casi el 27% del consumo global. Para Pettis, en economías con superávit persistente, la debilidad de la demanda interna es sencillamente la otra cara de las políticas que dan lugar a la competitividad del sector manufacturero [18].

Por ese motivo, y pese al mayor compromiso con la política industrial, China actualmente apunta a la demanda interna para evitar los desequilibrios. El nuevo plan de crecimiento a 12 años pretende estimular el consumo y la inversión rumbo a 2035, sobre todo en sectores como los vehículos de nueva energía y la electrónica de consumo. Las inversiones inmobiliarias no están fuera de este plan, aunque aclarando que la vivienda no puede ser un bien especulativo, por lo que el Estado chino sólo atenderá aquella demanda que sea razonable. Un rasgo innovador es el que se refiere a la “economía plateada”, que apunta a la mejora del sistema de cuidados para adultos mayores, así como a beneficios en los planes financieros para los jubilados y el fomento de investigaciones médicas en el campo de las terapias anti-envejecimiento [19]. Todo lo señalado se vincula con la perspectiva por parte de las autoridades chinas de duplicar sus sectores medios en diez años: de acuerdo con el Boston Consulting Group, China incorporará 80 millones de personas más a las clases media y alta en el período comprendido entre 2022 y 2030 [20]. En 2017, la clase media se estimaba en alrededor de 400 millones.

Un dato significativo que da cuenta de las medidas de apoyo a la demanda interna implementada por el gobierno chino es el auge del consumo durante la Fiesta de la Primavera. De acuerdo con datos preliminares, se cree que este año, durante los 40 días que dura el chunyun [21], se habría alcanzado un récord de cerca de 9.000 millones de viajes vendidos [22]. Esta cifra —que triplica los 2.980 millones de viajes de 2019, previo a la pandemia— es un indicador del creciente poder adquisitivo de la población.

Vinculado también al consumo, el gobierno chino viene fomentando medidas para reducir los costos logísticos y promover una renovación de equipos y un intercambio de bienes de consumo viejos por nuevos a gran escala con la finalidad de fomentar el desarrollo de alta calidad y fortalecer la economía real [23]. Para eso promueve a nivel hogares la permuta de automóviles, electrodomésticos y otros bienes duraderos viejos por nuevos, así como la modernización tecnológica a nivel industrial y en el área de servicios.

Por otro lado, tras las “Dos Sesiones”, las autoridades chinas aprobaron profundizar las reformas, especialmente en los sistemas fiscal y tributario. Estas decisiones pretenden abordar los desequilibrios entre las estructuras de gobierno central y local. China fijó un objetivo de déficit presupuestario del 3% del PBI; también anunció planes para emitir 3,9 billones de yuanes (cerca de 541.000 millones de dólares) en bonos soberanos especiales que podrían utilizarse para financiar sectores de importancia estratégica como la alimentación y la energía [24].

En cuanto al sector financiero, garantizar su estabilidad se ha convertido en una prioridad, con especial atención a la estabilización del mercado inmobiliario y a la gestión de la deuda de las administraciones locales para prevenir posibles riesgos. No es la primera vez que el gobierno chino sale en búsqueda de soluciones viables para la crisis del sector inmobiliario, además de impartir importantes controles hacia al sector, como lo viene haciendo de un tiempo a esta parte. La buena noticia es que el gobierno chino cuenta con margen para impulsar políticas económicas para fortalecer la demanda como, por ejemplo, bajar las tasas de interés de las hipotecas, así como las comisiones y otros tipos de cargo, o incluso flexibilizar los requisitos para acceder a las mismas.

Por ese mismo motivo, cada tanto hago el ejercicio contra-fáctico de pensar qué hubiera pasado si la crisis de Evergrande hubiese sucedido fuera de China, a lo cual me  respondo que posiblemente se hubiese convertido en un nuevo Lehman Brothers. Como sucedió en China, el crac pudo ser amortiguado internamente y no afectó a las Bolsas de otros países, con las consecuencias que ello hubiera tenido para la economía global. Cuando se produjo la crisis de las subprime allá por 2008 o 2009, afectó directamente a los propietarios de las viviendas estadounidenses, que eran los que habían contraído la deuda hipotecaria. En cambio, acá los que tienen problema de liquidez son los desarrolladores inmobiliarios.

respondo que posiblemente se hubiese convertido en un nuevo Lehman Brothers. Como sucedió en China, el crac pudo ser amortiguado internamente y no afectó a las Bolsas de otros países, con las consecuencias que ello hubiera tenido para la economía global. Cuando se produjo la crisis de las subprime allá por 2008 o 2009, afectó directamente a los propietarios de las viviendas estadounidenses, que eran los que habían contraído la deuda hipotecaria. En cambio, acá los que tienen problema de liquidez son los desarrolladores inmobiliarios.

A esto le agregaría que la deuda de estas empresas es con el sistema bancario chino y que el sector inmobiliario, salvo por ciertos bonos de alto rendimiento, se financia mayoritariamente con fondos nacionales, lo cual hace que tenga una baja exposición a la inversión extranjera directa (cerca de un 4% en 2020). Es cierto, existe un sector inmobiliario en crisis. Pero esa crisis no se parece a la crisis financiera que se desató tras la caída de Lehman Brothers. Sobre todo, porque las endeudadas son empresas y, además, porque la mayoría de los promotores inmobiliarios de China se financian con fondos nacionales.

En materia bursátil, China ha dado pasos agigantados para poner en marcha una serie de medidas dirigidas a fortalecer el mercado. Los planes de la Bolsa de Valores de Hong Kong para conectar con los ahorros de China continental van a implicar que ésta retome los primeros lugares en el mundo de las finanzas, como antes de la embestida comercial estadounidense. Para ello, en septiembre de 2022 se puso en práctica un programa para permitir que por primera vez los inversores minoristas de China comprasen acciones internacionales en Hong Kong, lo que a la vez hace que la plataforma de cotización de este “territorio autónomo” [25] se vuelva más atractiva para los emisores internacionales que buscan aprovechar las importantes reservas de capital de China continental. A fines de 2020 se calculaba que los inversores continentales poseían 205 billones de yuanes (28,8 billones de dólares) en activos financieros. Para 2025, se prevé que ese total aumente a una tasa compuesta anual del 10%, hasta una cifra estimada de 328 billones de RMB (43,3 billones de dólares).

Otra medida analizada por las autoridades permitirá a los inversores de China continental negociar acciones cotizadas en Hong Kong en dólares hongkoneses o en yuanes, simplificando los procesos de liquidación. Además, esta medida busca ampliar los canales de circulación transfronteriza bidireccional de capital en renminbi, impulsando el proceso de internacionalización a largo plazo de dicha moneda.

Otra medida analizada por las autoridades permitirá a los inversores de China continental negociar acciones cotizadas en Hong Kong en dólares hongkoneses o en yuanes, simplificando los procesos de liquidación. Además, esta medida busca ampliar los canales de circulación transfronteriza bidireccional de capital en renminbi, impulsando el proceso de internacionalización a largo plazo de dicha moneda.

Asimismo, el lanzamiento de futuros sobre bonos del Tesoro chino en Hong Kong a través de la Bolsa de Valores proporcionará a los inversores internacionales herramientas adicionales de gestión del riesgo en los mercados de renta fija de China. Tanto éste como los demás mecanismos señalados son de vital importancia para auxiliar a que el capital chino pueda acceder a oportunidades globales y promuevan la internacionalización del yuan.

Por último, no quiero dejar de mencionar el incremento del presupuesto militar anual chino para 2024. De acuerdo con el proyecto de informe presupuestario presentado recientemente en la apertura de la segunda sesión de la XIV Asamblea Popular Nacional, éste se ampliará un 7,2%, alcanzando los 1,67 billones de yuanes (231.360 millones de dólares) [26]. Habrá que ver qué implicaciones puede tener un mayor volumen del gasto militar en la economía. A priori, se puede especular que ayudará a fortalecer la industria para la defensa e incrementar la inversión en I+D en dicho campo, así como a crear empleo de calidad.

Habiendo llegado hasta aquí y por todo lo señalado, me permito afirmar que la economía china presenta perspectivas prometedoras tanto en el corto como en el mediano y largo plazo. Como he tratado de argumentar, ésta se halla lejos de llegar a un punto de colapso. Es más, el riesgo está contenido y el florecimiento de ciertas industrias no hace prever que vaya a haber un grave declive económico.

Quiero concluir este texto refiriéndome a una anécdota que involucra a Elon Musk, a quien mencioné al inicio, y que nos habla de la capacidad de China para seguir creciendo de manera equitativa y sostenible. En un video grabado en 2011 que está circulando nuevamente de manera viral a partir de un posteo hecho por el periodista Javier García en la red social X, se ve al magnate sudafricano siendo entrevistado por una reportera oriental. Cuando ésta le preguntaba sí veía a la empresa china BYD como una competidora en el desarrollo de los vehículos eléctricos, Musk reaccionaba rompiendo en carcajadas.

La broma es que, en el último cuatrimestre de 2023, BYD aventajó a Tesla no solo como primer fabricante mundial de vehículos de ese tipo sino en cuanto a cifras internacionales de ventas. Es más, se supo recientemente que la industria china de vehículos eléctricos está comprando enormes buques de carga para superar el cuello de botella que el transporte genera a sus ambiciones globales. China se convirtió en el mayor exportador de automóviles del mundo en 2023 con el envío de 4,91 millones de vehículos al extranjero, pero hasta ahora carecía de los grandes buques de carga que utilizan rivales japoneses como Toyota. Este obstáculo logístico lleva a que China tenga solo el 3% del mercado en Europa a pesar de que sus modelos son mucho más baratos que los de la competencia. BYD, el mayor fabricante chino de vehículos eléctricos, planea comprar ocho buques gigantes en los próximos dos años. El primero salió del puerto a mediados de enero y llegará a los Países Bajos y Alemania en febrero de 2024. Mientras esto sucede, el infortunado Elon suplica a las autoridades estadounidenses que fijen aranceles para proteger el mercado interno de los coches chinos de los que antes reía.

.

Notas

[1] Gustavo Sabino Vaca Narvaja, Diario de Diario de Beijing. China, Argentina y el nuevo orden internacional, ELAG. Página/12, 2022.

[2] Osvaldo Rosales, El sueño chino. Cómo se ve China a sí misma y cómo nos equivocamos los occidentales al interpretarla, Siglo XXI Editores Argentina, 2020, p. 79 y ss.

[3] Tomo esos años porque en 2020, debido a las medidas de confinamiento implementadas por el gobierno chino por la pandemia mundial por Covid-19, la economía de china creció solo un 2,23%, siendo (cabe aclarar) la única gran economía en crecer a ese ritmo. Luego en 2021 tuvo un rebote y el PBI creció un 8,45%, para volver a caer en 2022 (3%). El crecimiento estimado para 2023 se estima en 5,5%, más cercano al promedio del período 2016-2019.

[4] Por ejemplo, por los altos costos energéticos debido al cese de suministro del gas ruso y las altas tasas de interés fijadas por el Banco Central Europeo para contener la inflación, como así también el menor consumo interno.

[5] “China se mantiene como principal socio comercial de Alemania”, Deutsche Welle, 16-2-23.

[6] “El comercio chino-alemán bajo presión”, El Grand Continet, 31-3-23.

[7] Osvaldo Rosales, op. cit., p. 81.

[8] Junhua Zhang, “The bankruptcy of Xiconomics”, Geopolitical Intelligence Services, 23-10-23.

[9] Mary Gallagher, “China’s Property Crisis Is Much Bigger Than Evergrande”, WPR (World Politics Review), 6-2-24.

[10] Xi Jinping, 2014, como se citó en Rosales, op. cit.

[11] Ibídem.

[12] “IMF Country Report No. 24/38”, Fondo Monetario Internacional, 2-2-24.

[13] Si bien el gobierno aún no ha dado a conocer la meta de crecimiento anual, se estima que ésta podría fijarse en torno al 5%.

[14] Max Zenglein y Jacob Gunter, “The Party knows best. Aligning economic actors with China’s strategic goals”, MERICS, 12-10-23.

[15] Al comerciar entre países complementarios y diversificar la canasta de monedas, China busca fortalecer su economía como estrategia a largo plazo, en medio de un escenario hostil donde Estados Unidos impone trabas y barreras y promueve el desacople de la economía global.

[16] “‘Little giant’ firms in China bring fresh economic ímpetus”, China Daily, 1-9-23.

[17] Ben Judah, Tim Sahay y Shahin Vallée, “Salir del ‘complejo de Suez’: por una geopolítica europea del mundo post-carbono”, El Grand Continent, 27-2-24. Un dato interesante al que se hace referencia en la nota es que Europa ha quedado rezagada y para alcanzar sus objetivos de descarbonización depende de China, en primer lugar, así como de los Estados Unidos.

[18] Michael Pettis, “Can Trade Intervention Lead to Freer Trade?”, Carnegie Endowment for International Peace, 23-2-24.

[19] “La «economía plateada»: la apuesta de China para enfrentar la crisis demográfica”, El Mercurio, 12-2-24.

[20] Arendse Huld y Giulia Interesse, “China’s Middle Class – Growth, Policy, and Consumption”, China Briefing, 24-5-23.

[21] Período que arranca con el Año Nuevo Chino y que da lugar al movimiento migratorio anual más grande del planeta.

[22] “CGTN: El auge del consumo durante la Fiesta de la Primavera tuvo un comienzo espectacular”, Europa Press, 26-2-24.

[23] “Xi destaca importancia de impulsar renovación de equipos e intercambio de bienes de consumo viejos por nuevos”, Xinhua Español, 24-2-2024.

[24] Kevin Yao, “China’s parliament to unveil more stimulus next week, bold reforms unlikely”, Reuters, 3-3-24.

[25] En 1997, la República Popular China recuperó la soberanía efectiva sobre el territorio de Hong Kong, al que le otorga un estatus especial bajo la fórmula “Un país, dos sistemas”.

[26] Liu Xuan Zun, “China raises defense budget by 7.2% for 2024, ‘conducive to peace, stability’”, Global Times, 5-3-24.

* Politólogo, profesor y diplomático argentino, quien se desempeñó como embajador de Argentina en la República Popular China.