Argentina: la caja rota

Horacio Rovelli

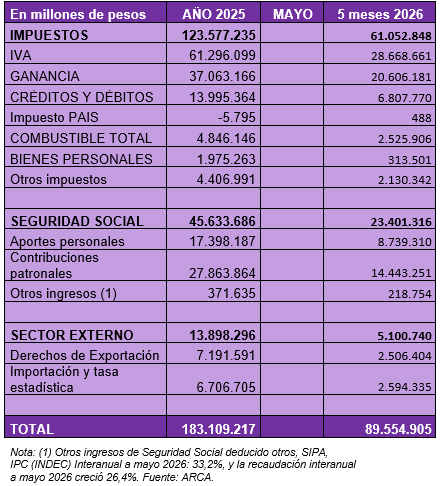

E, Argentina, el menor ingreso fiscal en lo que va del año se debe al menor nivel de actividad, claramente reflejado en el descenso en el cobro de los tres principales impuestos por recaudación (IVA, ganancias y el impuesto a los créditos y débitos bancarios). Los tres representan el 91,9% del total de los impuestos percibidos por la ARCA (Agencia de Recaudación y Control Aduanero), con el agravante de que los dos primeros se coparticipan con las provincias y conforman el 95% de la masa a coparticipar (con lo que se ahoga financieramente a las provincias).

Y en el caso del gravamen al cheque (créditos y débitos bancarios), el 100% de dicho tributo se destina a la ANSeS para cubrir el pago de jubilaciones, pensiones y asignaciones sociales. Esto explica por qué la jubilación mínima del mes de mayo fue de 393.174 pesos, a lo que se le adiciona un bono de 70.000 pesos, que no se ha actualizado desde marzo de 2024, y casi el 50% de los beneficiarios previsionales cobran el ingreso mínimo.

Paralelamente, el INDEC publica que la Canasta Básica Total (para no ser pobre) de un adulto para el mes de mayo de 2026 es de 485.030 pesos, sin contemplar que los jubilados o pensionados tienen erogaciones en salud mucho mayores; por ende, trabajaron toda su vida y son pobres.

También son menores en términos reales los aportes y contribuciones previsionales (fruto del menor nivel de actividad, el cierre de empresas y la expulsión de trabajadores con aportes), y mucho menores los derechos de exportación (retenciones), en este caso por reducción de las tasas de dicho gravamen: durante 2026 la tasa de derechos de exportación (retenciones) para el poroto de soja se mantiene en el 24% (era de 35% con los Kirchner, y del 33% con Alberto Fernández), y los subproductos (como harina, pellets y aceite de soja) tributan el 22,5%.

A su vez, en 2026 la tasa de derechos de exportación para el maíz es del 8,5% (fue del 25% con los Kirchner y del 12% con Fernández). Esa alícuota se mantiene fija durante todo el año. Por Decreto 423/26, se establece un cronograma oficial de reducción gradual tanto para este cultivo como para la soja, que comenzará a regir en enero de 2027.

El IVA, que es un gravamen al consumo, en el año 2025 recaudó 8,5 veces más que las retenciones. Y en los cinco meses del año 2026, 11,4 veces más (indicando que es lenta la liquidación de exportaciones de soja y de maíz) y demostrando la regresividad del sistema, que en una 2/3 parte de la recaudación es en base al consumo.

Recaudación tributaria 2025, y cinco meses de 2026.

Paralelamente, mediante el Decreto 475/2026, se exime de pagar impuestos sobre los créditos y débitos bancarios a las fintech y criptoactivos en estímulo al sector (como si lo necesitaran), y se le cobra el IVA pleno a los jubilados y pensionados, y se cobra IVA sobre los intereses de las deudas internas (por ejemplo, en las tarjetas de crédito y en todo tipo de préstamo bancario).

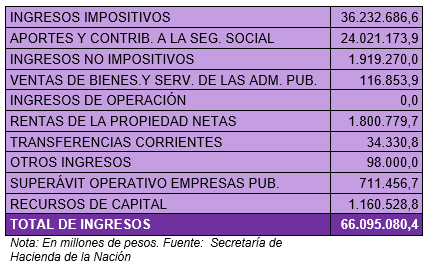

Ingresos sector público acumulado 5 meses 2026

Tras la coparticipación federal de impuestos que se hace automáticamente y que ARCA todos los días hábiles debe girar a las cuentas de las provincias y de CABA (por el artículo 4.º de la Constitución nacional, los derechos de importación y exportación le corresponden exclusivamente a la Nación), al Tesoro de la Nación al 31 de mayo de 2026 le correspondió la suma de 36,2 billones de pesos (el 59,3% del total de la recaudación de las imposiciones nacionales).

Además, los otros ingresos incluyen principalmente los aportes y contribuciones a la seguridad social, que son el mayor gasto de la administración nacional.

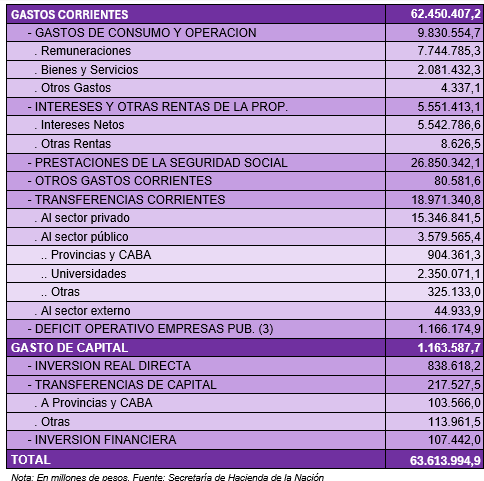

El total de gastos del sector público, cinco meses de 2026

El ministro Luis Caputo se jacta de que en la gestión Milei hasta mayo de 2026 disminuyeron los impuestos y obligaciones por el equivalente a 20.000 millones de dólares (aproximadamente 3,6% del PIB), obviamente en impuestos directos como es la modificación de bienes personales, en el impuesto a las ganancias (ahora agravado con el régimen simplificado), la no renovación del impuesto PAIS (a la compra de dólares billetes), la reducción de los derechos de exportación, etc.

Y paralelamente a la disminución del gasto de todo el sector público nacional en 5,5 puntos del PIB, en el año 2025 las erogaciones primarias (antes del pago de los intereses de la deuda) fueron del 14,6% del PIB, y el Presupuesto 2026 estipula que baje este año a 14,1% del PIB, con lo que revierten parcialmente el déficit fiscal heredado en el año 2023.

Los sectores principales donde se realizó y se realiza el irracional ajuste son las jubilaciones y pensiones, gastos de capital, subsidios a la energía, salarios públicos (por reducción del personal y por licuación de salarios) y transferencias a las provincias.

Se han dado de baja pensiones por invalidez, se han desmantelado programas de salud contra todo tipo de enfermedades. Se desfinancia el Instituto Malbrán, la ANMAT, la Superintendencia de Servicios de Salud; se han reducido y se reducen las partidas para los hospitales nacionales, se ha desfinanciado al PAMI y, por falta de pago, muchos prestadores dejaron de serlo.

Igual pasa en educación y en ciencia, donde no se cumple con la ley de financiamiento universitario y se le quitan funciones a la CONAE, al INTA, al INTI, al CONICET, al Servicio Meteorológico Nacional, etc.

La obra pública, prácticamente paralizada; ni siquiera se hace el mantenimiento a las rutas nacionales y se frenan partidas para obras en general y para vialidad provincial. Se realizan muy pocas y en forma deficiente las obras hidráulicas, viviendas y obras públicas en general, como lo demuestra que en un presupuesto que se reduce drásticamente, el gasto de capital decrece aún más. Base caja: En el año 2023, el gasto de capital era del 5,45% del presupuesto total, y fue del 2,46% del presupuesto total para el año 2024 y del 2,29% para el año 2025. En el año 2014, con un presupuesto del sector público nacional que significaba el 28,1% del PIB, el gasto de capital fue del 16,85% del presupuesto.

Hubo una reducción en la recaudación tributaria por menor nivel de actividad y por disminuir la presión fiscal sobre los sectores de mayores ingresos y patrimonio. A la vez, hubo un irracional ajuste de las cuentas públicas, que es lo que hace que se opere con un superávit financiero acumulado (base caja) de 2,48 billones de pesos (aproximadamente 0,2% del PIB). Además, debe ponderarse que casi la mitad de este se debe al ingreso extraordinario de la concesión de las centrales hidroeléctricas del Comahue por $ 1,04 billones, que se efectuó en enero de 2026.

Resultado financiero base caja

Se pagaron intereses de la deuda pública nacional en los cinco primeros meses del año 2026 por 5,54 billones de pesos, pero paralelamente la magnitud de la deuda hace que se deban capitalizar en el mismo período. Es en pesos, pero la Secretaría de Finanzas de la Nación los convierte en dólares, la suma de 11.782 millones de dólares, o sea, tres veces más que los intereses pagados en los cinco meses del año 2026.

Se pagaron intereses de la deuda pública nacional en los cinco primeros meses del año 2026 por 5,54 billones de pesos, pero paralelamente la magnitud de la deuda hace que se deban capitalizar en el mismo período. Es en pesos, pero la Secretaría de Finanzas de la Nación los convierte en dólares, la suma de 11.782 millones de dólares, o sea, tres veces más que los intereses pagados en los cinco meses del año 2026.

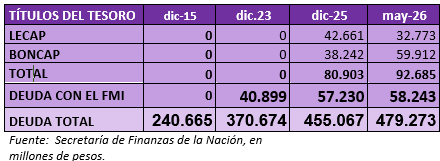

Deuda bruta total y stock de letras y notas capitalizables de interés

En síntesis

La magnitud de la deuda y de los intereses y comisiones que se pagan hace que la gestión de Luis Caputo y equipo capitalice desde enero de 2024 al 31 de mayo de 2026 la suma de 92.685 millones de dólares. Esta suma es equivalente al 95% del presupuesto anual del sector público nacional del año 2026.

Los principales financiadores de las Lecap y Nocap son los bancos (públicos y privados); por lo tanto, la mitad de los depósitos que captan las entidades financieras se destina a financiar al Tesoro de la Nación, a una tasa promedio que es más del doble de la que le pagan a sus depositantes (un plazo fijo a 30 días tiene una tasa nominal anual del 20% promedio); por ende, las entidades financieras perciben una renta segura y sin riesgo alguno.

Cuando prestan a los particulares, lo hacen con un crédito acotado, que en el caso de las empresas lo financian con descubiertos en cuentas corrientes (y allí la tasa efectiva de interés supera el 100% anual), y en los saldos de las tarjetas de crédito la tasa final (con IVA, comisiones y seguros) supera el 110% anual.

El capital financiero vive del spread (diferencia entre las tasas pasivas que le pagan a sus depositantes) y la activa que le cobran al Estado, básicamente en la Lecap y Nocap, y al sector privado (personas y empresas); es más, en el caso del Estado, ante la desesperación de extender los plazos, va a abonar tasas más altas en pesos y en dólares en las próximas licitaciones.

El total de ahorros en pesos y en dólares que captó el sistema financiero argentino a mayo de 2026 asciende a 210,1 billones de pesos; si bien la mitad se destina al sector público nacional.

* Licenciado en Economía, profesor de Política Económica y de Instituciones Monetarias e Integración Financiera Regional en la Facultad de Ciencias Económicas (UBA). Fue Director Nacional de Programación Macroeconómica. Analista senior asociado al Centro Latinoamericano de Análisis Estratégico (CLAE).