Panorama Económico Mundial – Del 27 de mayo al 6 de junio de 2026

Motosierras raspan piel boscosa latinoamericana

Emilio Godoy

Emilio Godoy

En 2025, Bolivia perdió 620 000 hectáreas de bosque a causa de la agricultura e incendios forestales, la segunda mayor cantidad del mundo solo por detrás de otro país latinoamericano: Brasil. Aun así, el país andino no envió este año aportes para la elaboración de la hoja de ruta mundial contra la deforestación.

Es una muestra de las contradicciones imperantes en el combate al daño forestal, mientras el cronómetro agobia a un mundo de por sí fuera de ruta hacia esa anhelada y escurridiza meta en 2030.

En febrero, la presidencia brasileña de la 30 Conferencia de las Partes (COP30) de la Convención Marco de Naciones Unidas sobre Cambio Climático (CMNUCC), celebrada en la ciudad amazónica de Belém do Pará en noviembre, convocó a sus 195 países y territorios a enviar sus propuestas para el freno y la reversión de la deforestación, así como la degradación de los bosques.

A inicios de mayo, recibió un centenar de planteamientos de gobiernos, universidades, organizaciones no gubernamentales y asociaciones empresariales.

Las posturas de la sociedad civil coinciden en marcos legales más estrictos, eliminación de subsidios perversos, fortalecimiento de la aplicación de la ley contra el crimen ambiental, el reconocimiento formal de derechos territoriales para los pueblos indígenas, seguridad en la tenencia de la tierra y aplicación del consentimiento previo, libre e informado, así como la visión que el bosque es más rentable vivo que en trozos.

“No se puede tener solo una estrategia nacional de deforestación, porque cada región tiene sus procesos peculiares de deterioro y deforestación, se necesita de al menos cinco regionales, con participación masiva de organizaciones, la academia y los dueños de los bosques”, señala Sergio Madrid.

Para Sergio Madrid, director del no gubernamental Consejo Civil Mexicano para la Silvicultura Sostenible, la hoja de ruta hacia un cero neto de pérdida boscosa parece una iniciativa positiva, “si bien es galopante la deforestación en América Latina”, afirmó a IPS.

La invitación de la presidencia de la COP30 a los actores gubernamentales y no gubernamentales afiliados a la CMNUCC se centró en cuatro preguntas sobre barreras críticas, motores para impulsar el compromiso, experiencias, mejores prácticas y lecciones sobre conservación y restauración forestal.

En la COP26, celebrada en 2021 en la ciudad escocesa de Glasgow, más de 140 países asumieron la meta voluntaria de cero deforestación, reiterada en la COP28 de Dubái dos años después. Pero la COP30 no entregó la hoja de ruta correspondiente, tarea que debe asumir la próxima cumbre climática, en noviembre en la ciudad turca de Antalya, aunque los bosques no aparecen directamente entre las 10 prioridades de la COP31.

Los árboles y el bosque

La merma forestal se ha ralentizado en el último año en algunos países, aunque el avance es desigual entre naciones. Los macizos boscosos permanecen en la unidad de cuidados intensivos.

El reporte sobre las metas forestales en 2030, preparado por el Departamento de Asuntos Económicos y Sociales (Desa) de las Naciones Unidas y presentado el 12 de mayo, señala que América del Sur perdió 41 millones de hectáreas de bosques entre 2015 y 2025, más que cualquier otra región del mundo.

Esa disminución incluye más de 10 millones de hectáreas de sotos primarios o bosques de ribera, las masas vegetales naturales, ecosistemas difíciles de reemplazar y esenciales para la biodiversidad, el almacenamiento de carbono y la regulación del clima, con un promedio anual de cuatro millones.

El informe evalúa seis metas globales repartidas en 26 indicadores como la reversión de pérdida forestal, financiamiento y beneficios integrales del cuidado forestal y de las que concluyó que siete están encaminadas, 17 presentan logro parcial y dos, centrales, están extraviadas –revertir la pérdida forestal y erradicar la pobreza extrema entre la población dependiente del bosque–.

De 2021 a 2030, cada año requiere un descenso de 10 % en la pérdida forestal respecto a la línea base de los niveles de 2018-2020 para alcanzar el corte cero en 2030.

Realidades dispares

Dentro de la región latinoamericana, las instantáneas nacionales transmiten perspectivas encontradas. Brasil, Colombia y Paraguay han progresado en la lucha contra el desmonte, pero otros como Bolivia, México y Perú tienen un historial menos optimista, sgún un análisis mundial de Global Forest Watch.

Hogar de 60 % de la Amazonia, la selva tropical más grande del mundo, Brasil registró la tasa más baja de pérdida desligada de incendios en 2025, 41 % inferior a 2024, según datos del laboratorio Glad de la pública Universidad de Maryland de Estados Unidos, difundidos el 29 de abril, que se fija en los cinco países latinoamericanos con mayor pérdida boscosa.

Los datos de 2025 se consideran un éxito provisional que radica en la aplicación de un marco de políticas nacionales contra la deforestación y una mayor vigilancia sobre los biomas desde 2023, cuando en enero volvió al poder el presidente Luis Inacio Lula da Silva, tras haber gobernado el país entre 2003 y 2011.

Pero el mayor país de la región sigue encabezando la lista mundial de pérdida de bosques (1,63 millones de hectáreas), en un entorno en el que la sequía y los incendios compiten por ver quién tumba más árboles.

Mientras, Colombia redujo la deforestación entre 2024 y 2025 en 17 % – casi 82 000 hectáreas–, el segundo año más bajo desde 2016, pero más alto que la tasa registrada en 2023. La caída está vinculada a políticas y acuerdos gubernamentales destinados a limitar la tala de bosques.

En el país persisten 44 zonas de poda, 70 % concentrada en la Amazonia, en hábitats de gran importancia ecológica y cultural pero donde habitan también pobreza, marginación y grupos criminales, según el Sistema de Monitoreo de Bosques y Carbono del gubernamental Instituto de Hidrología, Meteorología y Estudios Ambientales.

También padece barreras técnicas, reglamentarias y económicas frente a los retos del manejo forestal sostenible, lo que desemboca en una limitada gobernanza de los recursos boscosos.

Paraguay es otra nación afectada por el corte indiscriminado, si bien la tendencia desde 2012 va hacia la baja. En 2025, perdió 150 000 hectáreas de superficie arbórea, debido mayoritariamente a la expansión agrícola, principalmente soja.

En el espejo de enfrente aparecen el lamento forestal boliviano, al que se suman México y Perú. En el primer caso, la segunda economía regional vio la desaparición de 220 000 hectáreas en 2025. Las autoridades forestales han identificado más de 100 zonas críticas de deforestación.

En México “no existe una estrategia gubernamental sólida. La deforestación sigue avanzando. Pero en foros internacionales México presume las medidas y se suma a los compromisos internacionales”, señaló Madrid. Mientras, Perú, uno de los nueve países que comparten la Amazonia, perdió 200 000 hectáreas en 2025.

La Evaluación de la Declaración Forestal, plataforma de la sociedad civil para examinar el progreso hacia las metas de 2030 subraya que las tasas de deforestación y degradación de los ecosistemas son altas y en aumento, lo que impulsa las emisiones de gases de efecto invernadero y la pérdida de biodiversidad a una escala demasiado grande para alcanzar los objetivos globales de detener y revertir la pérdida y degradación forestal para 2030.

Si bien las contribuciones determinadas a nivel nacional (NDC, en inglés), los compromisos de reducción de emisiones y de adaptación al cambio climático para cumplir con el climático Acuerdo de París, aluden al combate del flagelo, no contienen vías claras ni medios de aplicación para llegar a la meta tan ansiada, más allá de que Brasil y México se han comprometido a tala cero en 2030.

Mientras, Colombia ha adoptado una meta de reducción del corte irregular de entre 37 500 y 49 999 hectáreas anuales en 2035.

Oxígeno financiero

En ese contexto, los países latinoamericanos enfrentan retos importantes para aplicar al nuevo Fondo de Bosques Tropicales para Siempre (TFFF, en inglés), lanzado durante la COP30 en Belém.

El fondo establece que los países elegibles recibirían cuatro dólares por hectárea de bosque conservado si la tasa media de deforestación en los últimos tres años es inferior a 0,5 % y si la tasa de degradación disminuye en el año en que se adhieren al TFFF.

La deforestación y la degradación serán penalizadas mediante deducciones de los pagos, a razón de 400 dólares por hectárea deforestada por debajo de una tasa total de 0,3 %, 800 por hectárea deforestada por encima de una tasa total de 0,3 % y 140 por hectárea degradada por incendios forestales durante los tres primeros años.

Solo Brasil cumpliría los requisitos mínimos para aplicar a financiamiento, Colombia y Perú no los completan y Bolivia y México no son elegibles por sus altas tasas de deforestación.

El experto Madrid propuso el desarrollo de lineamientos para estrategias regionales. “No se puede tener solo una estrategia nacional de deforestación, porque cada región tiene sus procesos peculiares de deterioro y deforestación, se necesita de al menos cinco regionales, con participación masiva de organizaciones, la academia y los dueños de los bosques”, planteó.

Petrobras ha perdido el liderazgo en reservas de petróleo y gas.

a cuota de mercado cayó del 84% al 59% en una década; las empresas multinacionales se hicieron con la cuota de mercado de Petrobras.

El aumento de las reservas petrolíferas en Brasil pone de manifiesto la fragilidad en el mantenimiento de la seguridad y soberanía energética nacional, advierte el Instituto de Estudios Estratégicos del Petróleo, Gas Natural y Biocombustibles (Ineep). En una década, las reservas probadas de petróleo y gas natural registraron una tasa de crecimiento promedio de aproximadamente el 3 % anual. «Por el contrario, las reservas probadas de Petrobras han disminuido en un promedio del 0,6 % anual», compara Ineep.

Los datos se citan en el 10º Boletín de Producción y Exploración de Petróleo y Gas, una publicación trimestral de Ineep, que también analiza en esta edición la producción de petróleo y gas en Brasil en el primer trimestre de 2026, con base en datos publicados por la Agencia Nacional de Petróleo, Gas Natural y Biocombustibles (ANP).

En 2015, las reservas del país ascendían a aproximadamente 15.700 millones de barriles de petróleo equivalente (bpe). Para 2025, este volumen alcanzó los 21.100 millones de bpe. Por el contrario, las reservas probadas de Petrobras disminuyeron de 13.300 millones a 12.500 millones de bpe durante el mismo período. En 2015, la compañía poseía aproximadamente el 84,4% de las reservas de petróleo y gas natural de Brasil. Para 2025, esta participación se había reducido al 59,3%.

Según Ineep, como resultado de los cambios en el régimen de reparto de la producción en 2016 y la reducción de la participación de Petrobras en los procesos de licitación, se ha producido un aumento del control de las empresas multinacionales y privadas sobre los recursos estratégicos del país, «profundizando el proceso de desnacionalización y privatización de las reservas petroleras brasileñas».

Además, la empresa redujo las inversiones en exploración y recuperación de yacimientos, vendió activos en fase de producción y exploración, y amplió su participación en consorcios. Esto permitió a las principales compañías petroleras internacionales adquirir participaciones significativas en los principales yacimientos del país.

Venezuela expande oferta exportable no petrolera

La viceministra de Política Comercial y presidenta de Marca País, Andreína Tarazón, informó que el desarrollo de políticas públicas, macroeconómicas e incentivos institucionales ha permitido que los sectores no petroleros dispongan de la fuerza necesaria para insertarse con éxito en los mercados internacionales.

Durante una entrevista, la alta funcionaria detalló que, tras registrar más de 20 trimestres consecutivos de crecimiento, el país exporta rubros estratégicos como hierro, urea, metanol, fertilizantes, materiales de construcción, chocolate, cacao y café.

Tarazón explicó que, siguiendo instrucciones de la presidenta encargada Delcy Rodríguez, la meta es posicionar la oferta exportable nacional tanto en el corazón de la industria venezolana como en la economía global.

En este sentido, precisó que, aunque el principal destino de las exportaciones es China, seguido de Estados Unidos, la estrategia actual contempla abordar los mercados vecinos de Colombia y Brasil, además de redoblar esfuerzos para incursionar en Asia y Europa con rubros especializados de alta demanda.

Finalmente, la viceministra destacó que esta evolución comercial se apoya en capacidades autóctonas, la fuerza laboral y una articulación clave entre el sector público, agentes privados y la inversión.

Asimismo, ratificó que el Gobierno nacional mantiene un acompañamiento directo a los pequeños y medianos productores agrícolas —como se evidenció en una reciente inspección a la agroindustria en el estado Portuguesa—, garantizándoles las herramientas esenciales y el respaldo estatal necesario para facilitar su acceso exitoso a los mercados internacionales.

Motores estratégicos registran sólido avance en mayo

El viceministro de Políticas Antibloqueo, William Castillo, difundió un balance pormenorizado del comportamiento de la coyuntura económica venezolana, catalogando el ambiente actual como positivo. El informe, estructurado bajo el esquema de motores estratégicos para el año 2026, revela un crecimiento sostenido en la asignación de recursos y capacidades operativas en las principales cadenas de producción del país durante el mes de mayo.

De acuerdo con el reporte técnico del Observatorio Venezolano Antibloqueo, la reactivación se sustenta en el desempeño de áreas críticas como la agroindustria —apalancada por la Bolsa de Valores— y la minería, que captó importantes capitales internacionales. Asimismo, el sector comercial reporta un repunte en los niveles de consumo e importantes proyecciones en el ensamblaje automotriz, complementado por las demandas de ajuste operativo provenientes del gremio turístico nacional.

La orientación de estas variables macroeconómicas es monitoreada por el Ejecutivo nacional bajo la gestión de la presidenta encargada de la República, Delcy Rodríguez. Las políticas implementadas apuntan a la diversificación de las fuentes de ingreso y a la mitigación del impacto de las medidas coercitivas unilaterales, a través del estímulo a la inversión tanto pública como privada.

¿Qué busca EEUU en el Atlántico Sur?

Rosa D´Alesio

El convenio firmado entre la Armada Argentina y la Cuarta Flota del Comando Sur de Estados Unidos, en el marco del «Programa de Protección de Bienes Comunes Globales», permite el monitoreo conjunto del Mar Argentino. Se trata de una cesión de soberanía que habilita el acceso de Washington a recursos naturales estratégicos del Atlántico Sur.

El reciente acuerdo firmado entre la Armada Argentina y la Cuarta Flota del Comando Sur de Estados Unidos es presentado por el Gobierno nacional como un paso estratégico para modernizar la infraestructura y combatir la pesca ilegal en el Atlántico Sur. Sin embargo, lejos de ser una mera cooperación técnica, el convenio, cuyo nombre es «Programa de Protección de Bienes Comunes Globales», habilita tareas de vigilancia y monitoreo conjunto en el mar argentino. Al considerar al Mar Argentino como un «bien común global», el acuerdo expresa una clara cesión de soberanía.

En la práctica, estos acuerdos implican que Estados Unidos tendrá acceso a recursos naturales estratégicos y buscará fortalecer la «seguridad regional» según sus propios intereses.

No es el primer acuerdo con el Comando Sur. Durante el gobierno de Alberto Fernández, el entonces canciller Santiago Cafiero ya había sentado precedentes al firmar una asociación con el Departamento de Estado en materia de seguridad del Atlántico Sur.

Ahora, con el actual acuerdo, Estados Unidos consolida su presencia militar y de inteligencia en una de las regiones estratégicas del planeta por su cercanía con la Antártida, por las rutas bioceánicas y por sus riquezas naturales marítimas. Además, el otro gran interés de Estados Unidos es alejar a China de la región, utilizando como excusa la depredación de barcos chinos en el límite de las 200 millas.

El problema de fondo: ¿qué son los «bienes comunes globales»?

La principal controversia reside en la justificación misma del acuerdo: el resguardo de esos supuestos bienes comunes. Si bien la pesca ilegal es una amenaza real, el argumento del Comando Sur deja de lado la jurisdicción argentina: el Mar Argentino, incluyendo su plataforma continental y la milla 201, no es un «bien común global».

Al adoptar esta terminología, el gobierno de Milei suscribe que se trata de espacios de «interés global», lo que abre la puerta a futuras operaciones unilaterales de potencias extranjeras en nombre del «bien común». Y esto es crítico porque la región concentra enormes recursos pesqueros, potencial energético offshore y es puerta estratégica hacia la Antártida, territorio clave en futuras disputas globales por recursos naturales, minerales críticos y agua dulce.

Injerencia yanqui: Milei al servicio del imperio

Un dato revelador del acuerdo es que el anuncio no lo realizó el Ministerio de Defensa argentino, sino la Embajada de Estados Unidos y el propio Comando Sur. Esto no es un dato menor: sugiere que el principal impulsor y vocero es el socio norteamericano, mientras que el gobierno argentino se limita a acatar las órdenes del imperio yanqui. La decisión de no someter el contenido del acuerdo al Congreso ni a las provincias del litoral marítimo habla a las claras de la alineación automática que el gobierno de Milei establece con Washington.

La excusa de la modernización

El convenio tendrá una duración inicial de cinco años e incluirá entrega de equipamiento militar, tecnología de vigilancia, entrenamiento de élite y cooperación operativa directa entre fuerzas estadounidenses y argentinas. Bajo la excusa de modernizar los equipos de la Armada, anuncian la adquisición de las aeronaves B-200M Cormorán con sensores WESCAM MX-10, los futuros B-360ER y los drones de despegue vertical.

Estos «acuerdos» entre la Armada Argentina y el Comando Sur de Estados Unidos (SOUTHCOM) para la vigilancia marítima en el Atlántico Sur confirman que la subordinación al imperio es política de Estado: se delega el control operativo y la inteligencia en la disputa por el Atlántico Sur, donde también se encuentran las Islas Malvinas y los recursos energéticos. Estados Unidos prestará el equipamiento y, seguramente, por lo menos durante cinco años, se quedará con la información de esta zona.

La tecnología ya fue probada y quedó oficialmente transferida este año tras la firma entre Carlos Sardiello, comandante de la Cuarta Flota, y el jefe de la Armada Argentina, Juan Carlos Romay. Pero el programa no se agota allí. El Comando Sur adelantó que la cooperación se expandirá con «equipos avanzados, entrenamiento de élite y apoyo operativo para interceptar y neutralizar amenazas marítimas».

El acuerdo, además, tiene antecedentes recientes. En 2025, también bajo mecanismos de cooperación impulsados por Washington, avanzó la transferencia de dos aeronaves Beechcraft King Air 360ER MPA para la Armada Argentina, destinadas a vigilancia y patrullaje marítimo. Todos estos convenios y equipamiento revisten un importante peligro, porque no se puede olvidar que históricamente la injerencia militar estadounidense ha servido para imponer sus planes en la región a sangre y fuego.

Alineamiento automático

Este acuerdo con el Comando Sur no es un hecho aislado. Es una pieza más de un alineamiento automático y estratégico del gobierno de Javier Milei con los intereses de Washington. Una postura que ya se había expresado en el posicionamiento a favor de Estados Unidos e Israel en la guerra contra Irán, en el silencio cómplice ante el asedio a Venezuela, que terminó con el secuestro de Nicolás Maduro, y en la presión creciente que soporta Cuba, en el apoyo al gobierno boliviano mientras las movilizaciones populares cuestionan los planes de ajuste. También se manifestó en el apoyo irrestricto a Israel, que lleva adelante un genocidio en Gaza.

El mismo alineamiento se profundizó hace apenas semanas con la visita del mandatario al portaaviones nuclear USS Nimitz, cuando la nave recorría la costa argentina, y con la llegada de buques militares estadounidenses para ejercicios conjuntos en aguas de la zona económica exclusiva. Así, mientras la diplomacia estadounidense consolida su presencia militar e informativa en uno de los territorios más codiciados del planeta, el gobierno argentino no solo cede soberanía, sino que además avala tácitamente que el reclamo por la soberanía de las Islas Malvinas, una causa histórica e irrenunciable para el pueblo argentino, quede subordinado a los intereses geopolíticos de Washington.

El Atlántico Sur es una de las zonas más estratégicas para Argentina debido a la histórica disputa por las Islas Malvinas. La enorme riqueza natural existente en la plataforma marítima argentina y el hecho de que las Malvinas son argentinas hacen que sea urgente expulsar al imperialismo de Latinoamérica. Para que los recursos naturales permanezcan en la región, es necesario luchar tanto por la salida de Estados Unidos de América Latina como por el fin de la ocupación británica en las Islas Malvinas.

Perú: alianza con EEUU para que inviertan en su territorio

Perú y Estados Unidos suscribieron un memorando de entendimiento que plantea fortalecer la colaboración bilateral para “promover, facilitar y movilizar” la inversión privada estadounidense hacia proyectos estratégicos en el país andino. La “alianza estratégica” fue firmada por el embajador de Estados Unidos en Perú, Bernie Navarro, y por el presidente ejecutivo de la Agencia de Promoción de la Inversión Privada (Proinversión) de Perú, Luis Del Carpio.

Proinversión detalló que tiene previsto colaborar con la Embajada de Estados Unidos para realizar actividades de promoción de inversiones bilaterales, intercambio de información sobre proyectos y oportunidades, desarrollo de seminarios, foros, reuniones empresariales, misiones institucionales y ruedas de negocios.

Estas actividades se realizarán “considerando el potencial existente para ampliar la inversión del sector privado estadounidense en proyectos de infraestructura, energía, logística, tecnología, minerales críticos, telecomunicaciones, entre otros”, agregó.

Del Carpio sostuvo que el acuerdo “fortalece la confianza internacional” en Perú y “abre una nueva etapa de trabajo conjunto para atraer inversiones que se traduzcan en mejores servicios públicos, mayor competitividad regional y oportunidades concretas para más peruanos”.

La Embajada de Estados Unidos destacó, por su parte, que a la ceremonia de suscripción del memorando asistió el primer ministro peruano, Luis Arroyo, y líderes de las principales cámaras empresariales del país. “Perú es un socio clave para los Estados Unidos. Nuestra relación económica continúa fortaleciéndose, generando más comercio, más empleo y mayores oportunidades para ambos países”, declaró el embajador Navarro.

Además, añadió que las empresas estadounidenses “están listas para seguir invirtiendo y haciendo negocios en el Perú”.

Relación Perú-EEUU

Las últimas cifras sobre inversión extranjera directa en el país difundidas por Proinversión, con datos al cierre de 2024, señalaron que Estados Unidos tuvo una participación del 11%, solo por detrás del Reino Unido, España y Chile, que alcanzaron el 18%, 17% y 12%, respectivamente.

Por su parte, el Ministerio de Comercio Exterior y Turismo destacó el pasado 15 de mayo que Estados Unidos es el segundo socio comercial de Perú y las exportaciones al país norteamericano superaron en 2025 los 10.000 millones de dólares.

El comercio bilateral alcanzó, en total, los 20.000 millones de dólares, con un crecimiento de 8% en relación al año anterior, una tendencia que se mantuvo durante el primer trimestre de 2026.

Por su parte, la Embajada de Estados Unidos sostiene que el tratado comercial vigente desde 2029 “continúa fortaleciendo los lazos económicos bilaterales” y que Perú mantiene “una amplia red global de tratados de libre comercio” y promueve “un ambicioso portafolio de proyectos de infraestructura”, bajo la modalidad de Asociaciones Público-Privadas (APP), por 70.000 millones de dólares para el período 2025-2026.

La firma del memorando se dio en el marco de la conmemoración del bicentenario de las relaciones diplomáticas entre ambos países y, según destacó la delegación estadounidense, “refuerza la visión compartida de ambos países de construir un futuro de crecimiento y oportunidades para sus ciudadanos”.

Uruguay: el salario aumenta con descenso de la inflación

Cumplido el primer año del cuarto período de gobiernos frenteamplistas, liderado por el Presidente Yamandú Orsi, el salario real promedio de los trabajadores uruguayos creció 2,33%, en el contexto de la 11ª. Ronda Salarial, luego de que se reinstalara la negociación colectiva en 2006 durante el primer gobierno de Tabaré Vázquez. Este aumento es significativo. Como podemos apreciar en el gráfico 1, se detiene la disminución de las variaciones anuales que se prolongaban desde un año atrás, además de asociarse a una importante reducción de la inflación, que pasó de 5,7% en marzo de 2025 a 2,9% en marzo de 2026. Cierto es también que, a pesar del magro resultado del quinquenio anterior, actualmente el salario real supera el nivel alcanzado en 5 décadas atrás, pero es justo decir también que ello fue posible por la recuperación salarial ocurrida entre 2005 y 2019, nada menos que un 60% adicional (promedio 4% anual). Luego el quinquenio de la coalición agregó 2,7% y como ya apuntamos, en 2026 se sumó un 2,3%.

El salario real tiene dos componentes, el salario nominal, en pesos corrientes, y los precios de los bienes y servicios en los cuales se gasta dicho ingreso. De esta manera el poder de compra del salario, el salario real, depende, para su mejora, de un aumento del ingreso en pesos y/o de una disminución de los precios. En el período 2005-2019, esa gran recuperación salarial se dio en el contexto del reinicio de la negociación colectiva, que definió aumentos salariales por encima de la inflación.

En un contexto inflacionario cercano al 8% anual, los ajustes salariales rondaron el 12%, por lo cual el salario real, el poder de compra del salario, creció en un promedio cercano al 4% anual. Este importantísimo aumento en los ingresos de la gran mayoría de la población repercutió en una sensible baja de la desigualdad y de los niveles de pobreza e indigencia, asociado además a un crecimiento económico similar.

En un contexto diferente, donde la dinámica del crecimiento ya no es tal, el salario real ha variado debido a la desaceleración de la inflación más que a aumentos del salario nominal. En efecto, desde 2020 a la fecha, el aumento del salario real, visto desde su aumento acumulado anual, tiene dos períodos bien definidos: desde mediados de 2022 hasta mediados de 2024, cuando se comenzó con una política agresiva desde el BCU con aumentos en las tasas de interés que impactaron en el tipo de cambio, devaluando el dólar, y luego, desde marzo 2026, se decidió doblar la apuesta con dicha política fijando la meta de inflación en 4,5% anual, cuando la inflación real era de 5,7%. En el primer período la inflación se redujo en un 52% (de 9,1 a 4,3%), en el más reciente, en un 49% (de 5,7 a 2,9%), con impactos en el salario real que se observan claramente en la gráfica 1.

Esta nueva situación, diferente a la ocurrida hasta 2019, tiene también consecuencias diferentes. El “dólar barato” ha afectado la competitividad de la producción nacional ante los productos importados y la de las exportaciones en los mercados internacionales, que se incrementa ahora con la debilidad del dólar en el marco guerrerista del imperio estadounidense. Las políticas que promueven la competitividad genuina (energía, comunicaciones, sinergias sectoriales) tienen sus efectos más allá del corto plazo, por lo que dólar, salarios y beneficios empresariales seguirán confrontados por un tiempo.

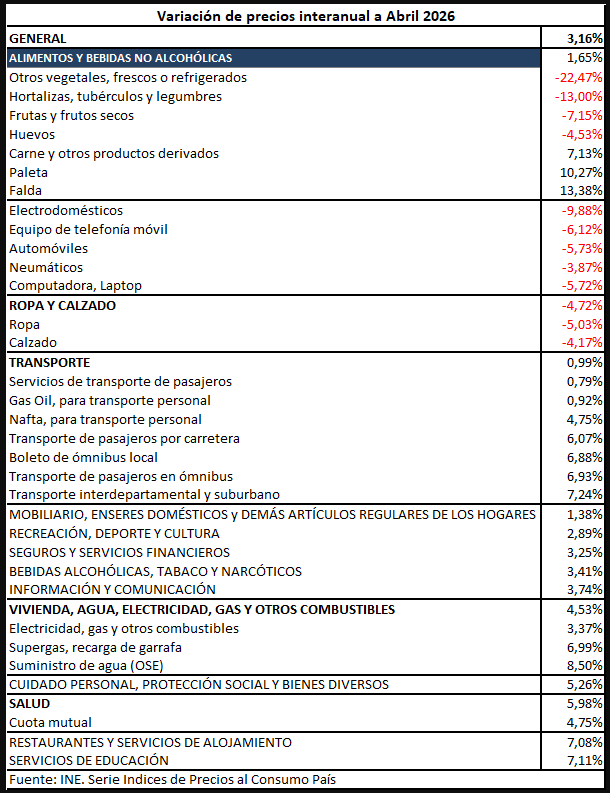

Si el descenso del ritmo inflacionario ha sido la principal causa de la recuperación del poder de compra del salario promedio, debemos estar atentos a observar cuales son los bienes y servicios que lo explican en la medida que pueden definir alcances diferentes según el nivel de ingreso y la pauta de consumo que aquel define. Según mostramos a continuación, el principal componente del descenso de precios a partir de marzo 2026 se localiza en los Alimentos (por su peso en el consumo de los hogares, 26%), un cambio bienvenido con respecto a meses anteriores, pero que obedece fundamentalmente a ofertas de bienes estacionales, como vegetales, hortalizas y frutas. En cambio, la carne, y especialmente sus cortes más accesibles (paleta, falda) tuvieron un incremento importante, muy por encima del nivel general de precios.

De ahí en adelante, los bienes y servicios que componen preferentemente la canasta familiar de hogares de ingresos medianos y bajos son los que más han aumentado, localizados en Salud, Vivienda y Transporte, con la excepción de Ropa y Calzado, que ha disminuido por su fuerte componente importado, que responde a la baja en la cotización del dólar. Quiere decir que los hogares de menores ingresos no se han beneficiado de la desaceleración promedio de los precios, por lo cual tampoco la recuperación del salario real promedio es tan abarcativa como la vimos.

Por ello la 11ª. Ronda Salarial con muy buen acierto ha discriminado los ajustes salariales que se realizarán hasta 2027. De esa manera definió una primera franja salarial hasta $ 38.950 con los mayores aumentos, en torno al 7% para el primer año, justamente aquellos donde la mejora en los precios menos beneficia. La franja 2 comprende salarios hasta $ 165.228, con aumentos cercanos al 5,9%, y una franja 3, con salarios superiores a esa cifra, desindexados y sin correctivos.

La influencia del instrumento antiinflacionario elegido, la baja del dólar, se observa con mucha nitidez en los bienes y servicios con mayores descensos, todos asociados a la oferta importada, tales como automóviles, electrodomésticos, computadoras y equipo de comunicaciones, y otros por el estilo, beneficiando sin duda a hogares con ingresos superiores al promedio.

También podemos contemplar como la mejora salarial se ha distribuido sectorialmente. El INE (Instituto Nacional de Estadística) publica la evolución salarial sectorial de los trabajadores del sector privado y del sector público. En el sector privado destacan los mayores aumentos en el salario de los trabajadores de las empresas de telecomunicaciones y de las procesadoras de la materia prima del sector forestal. Los más perjudicados, fabricación de papel, productos no metálicos (cemento por ej.), enseñanza y comercio. En el sector público, los trabajadores de las empresas públicas, hasta ahora, con el menor aumento.

Panorama internacional

1.-La política de la Reserva Federal agrava la estanflación mundial

El giro de la Reserva Federal de Estados Unidos (Fed) hacia la «gestión de reservas» pone de manifiesto las limitadas opciones de política que aún quedan disponibles, en un momento en que ese país intenta protegerse de la estanflación internacional derivada de las políticas del presidente Donald Trump.

El expresidente de Duquesne Capital, Stanley Druckenmiller, antiguo «clon» y mano derecha de George Soros, ha sugerido que la adopción de la gestión de reservas por parte de la Reserva Federal implica que se está quedando sin opciones de política.

Gestión de reservas

Los sucesivos gobiernos estadounidenses se han negado durante mucho tiempo a abordar las raíces de los problemas fiscales y de deuda, que no hacen más que agravarse.

A medida que el Tesoro de Estados Unidos se endeuda cada vez más para seguir financiando el gasto del gobierno federal con menos ingresos fiscales, el servicio de la deuda pública acumulada de 39 billones (millones de millones) de dólares cuesta ahora más de un billón de dólares al año, ¡incluso más que el gasto en defensa de 2025!

¡Las pérdidas totales de la Fed desde 2022 superan los 245 000 millones de dólares! Pero, ¿cómo puede un banco central, que literalmente crea su propio dinero, perder dinero?

Las pérdidas se achacan a que la Fed pagó a los bancos más de 4 % de interés sobre las reservas después de 2008. Sin embargo, ¡la mayoría de los bonos del Tesoro que la Fed compró para financiar la respuesta a la crisis de la covid solo rinden entre 1 % y 2 %!

Esta enorme «operación de carry trade negativo» se contabiliza como un «activo diferido». Esta contabilidad creativa implica que Estados Unidos es técnicamente insolvente. Pero esto no es un problema mientras Wall Street dicte su propia narrativa.

En diciembre de 2025, el entonces presidente de la Reserva Federal, Jerome Powell, anunció que la Fed compraría 40 000 millones de dólares en letras del Tesoro cada mes. Este nuevo modo de creación de dinero financia la deuda pública.

Tras más de una década de «flexibilización cuantitativa» (QE, en inglés), que creó dinero a gran escala, la Reserva Federal afirmó que reduciría su balance entre 2022 y 2025 para frenar la inflación.

Diversificación del riesgo

Los ministerios de Hacienda y los bancos centrales de todo el mundo están cada vez más preocupados por su vulnerabilidad.

La decisión de Estados Unidos de congelar unos 300 000 millones de dólares en activos rusos depositados en instituciones financieras occidentales cuenta con el apoyo de sus aliados occidentales. Tales medidas han desencadenado preocupaciones más amplias.

Amenazada por la perspectiva de un debilitamiento del mercado de bonos, la Fed recurre a la gestión de reservas, lo que implica que ha agotado otras opciones, incluida la impresión de dinero.

El dólar, cada vez más utilizado como arma en los últimos años, ya no inspira confianza como activo de reserva neutral. Por ello, los bancos centrales han diversificado sus activos de reserva, en gran parte denominados en dólares, para reducir su vulnerabilidad.

Se ha adquirido discretamente oro físico para modificar las carteras de reservas. En los últimos tres años, los bancos centrales no estadounidenses han comprado más de 1000 toneladas de oro al año.

El dilema

El nuevo presidente de la Fed, Kevin Warsh, ha anunciado que reducir los tipos de interés y reducir el balance de la Fed son sus prioridades políticas. Ambas parecen responsables y sensatas.

La bajada de los tipos beneficia a los prestatarios. Pero un balance más reducido implica menos intervención en el mercado, lo que requiere una mayor disciplina fiscal y credibilidad monetaria, ambas deseadas por los mercados.

Pero los dos objetivos de Warsh no pueden alcanzarse a la vez en la economía estadounidense actual. Más de 10 billones de dólares en bonos vencen y necesitan refinanciación durante el próximo año, ya que el Tesoro se endeuda cada vez más para financiar su déficit fiscal, que crece a un ritmo acelerado.

El balance de la Fed no puede reducirse mientras se mantienen bajos los tipos de interés. El nuevo presidente de la Fed también tendrá que elegir entre imprimir dinero y dejar que el mercado de bonos se derrumbe. Todos sus predecesores han optado por imprimir dinero.

En 2012, Jerome Powell se mostraba escéptico respecto a la expansión cuantitativa, argumentando que nunca sería suficiente. Pero en 2020, el presidente de la Fed, Powell, imprimió más dólares que nunca.

Desde hace tiempo se espera que la Fed compre los bonos del Tesoro que los inversores privados no adquieren. El aumento de la oferta monetaria ha mantenido la liquidez del sistema bancario y ha depreciado el dólar, tal y como deseaba Trump 2.0, como se denomina a la segunda administración del presidente, tras la primera entre 2017 y 2021.

A medida que los inversores privados y los bancos centrales extranjeros pierden interés en los bonos del Tesoro, la demanda se encuentra en su nivel más bajo en décadas.

¿Quién comprará la nueva deuda estadounidense si la Fed no compra bonos del Tesoro mientras los tipos se mantengan bajos? El presidente saliente de la Fed, Powell, acudió al rescate.

Dado que la «gestión de reservas» requiere menos demanda de mercado, ha dado al sistema del dólar un inesperado nuevo impulso sin bajar los tipos de interés, como exigía Trump.

Sin embargo, el cambio de política servirá de poco para revertir las presiones contractivas e inflacionistas sobre la economía mundial, agravadas por las diversas políticas de Trump.

El acelerador del petróleo

La crisis petrolera de Ormuz podría acelerar esta transición, que de otro modo sería gradual. La lenta transición energética para abandonar los combustibles fósiles ha aumentado la vulnerabilidad.

En el último medio siglo, las subidas del precio del petróleo han elevado los costes energéticos, agravando la inflación en todo el mundo. En 1973, el embargo de la Organización de Países Exportadores de Petrólo (Opep) cuadruplicó los precios del petróleo de la noche a la mañana.

Durante el año siguiente, el precio del oro casi se duplicó. La revolución iraní de 1979 duplicó con creces los precios del crudo, lo que a su vez empujó los precios del oro aún más al alza.

La respuesta convencional de los bancos centrales de subir los tipos para combatir la inflación podría agravar la estanflación, ya que la inflación aumenta mientras que el crecimiento económico se ralentiza.

Subir los tipos de interés puede frenar algunas fuentes de inflación, al tiempo que aumenta los costes de financiación, frena la inversión y el consumo, y eleva los costes de la deuda del Tesoro.

Los pagos de intereses de la deuda federal acumulada superarán el billón en 2026. A medida que la deuda antigua emitida durante la expansión cuantitativa se refinancie a tipos más altos, los problemas fiscales y de deuda se acelerarán.

Por lo tanto, el giro de la Fed hacia la gestión de reservas no es meramente un cambio técnico menor en la contabilidad del balance. Se trata de un intento de abordar el empeoramiento de las finanzas públicas a medida que se agotan las opciones de política.

*Jomo Kwame Sundaram, ex secretario general adjunto de la ONU para el Desarrollo Económico, que recibió el premio Wassily Leontief por promover un pensamiento económico sin fronteras. Nurina Malek es licenciada en Economía por la Universidad de Wisconsin-Madison

2. La crisis alimentaria mundial: aumento de precios

Ties Gijzel , Remy Koens y Jan Daalder*

La guerra en Irán y el posterior cierre del estrecho de Ormuz interrumpieron las cadenas de suministro de energía y fertilizantes, lo que elevó los costos de producción y redujo la productividad agrícola mundial.

La guerra en Irán ha avivado la especulación sobre el aumento de los precios de los alimentos, con inversores que han destinado miles de millones de dólares a productos agrícolas en los últimos meses. La interrupción del comercio mundial está elevando los costos del transporte, la energía y los fertilizantes, lo que incrementa los temores a la escasez de alimentos y el riesgo de una hambruna global.

Los inversores han apostado miles de millones de dólares al aumento de los precios de los alimentos como consecuencia de la guerra entre Estados Unidos e Israel contra Irán, posicionándose así para sacar provecho de un conflicto que, según las previsiones, perjudicará a los agricultores de todo el mundo y sumirá a decenas de millones de personas en una hambruna severa.

Según el sitio web Follow The Money , los fondos de cobertura y los gestores de activos institucionales casi duplicaron sus inversiones en materias primas agrícolas clave (maíz, soja y trigo) en la Bolsa Mercantil de Chicago entre finales de febrero y finales de abril .

Durante este período, se invirtieron aproximadamente 8.600 millones de dólares estadounidenses en contratos de futuros agrícolas, lo que elevó las posiciones netas totales en la Bolsa Mercantil de Chicago —uno de los mercados de materias primas más grandes del mundo— a más de 18.000 millones de dólares estadounidenses. Este cálculo se basó en datos de la Comisión de Comercio de Futuros de Materias Primas (CFTC), el organismo regulador estadounidense.

El aumento refleja las expectativas de los inversores de que la guerra en Irán provocará un alza en los precios de los alimentos este año y el próximo.

En enero, el panorama general mostraba a los inversores especulando con la caída de los precios del trigo y el maíz, pero esta tendencia se ha revertido desde finales de febrero.

Por primera vez en casi cuatro años —desde la invasión a gran escala de Ucrania por parte de Rusia en 2022— los especuladores vuelven a apostar por un aumento en los precios del trigo. Esta guerra también tuvo un gran impacto en los precios mundiales de los alimentos, ya que ambos países son importantes exportadores de cereales.

El cierre del estrecho de Ormuz causó estragos en el comercio mundial, no solo provocando un aumento en los precios del petróleo y el gas, sino también afectando a la industria de los fertilizantes, que depende en gran medida de esta ruta.

En los últimos meses, los precios de los fertilizantes han aumentado significativamente debido a la guerra, lo que ha incrementado los costes para los agricultores de todo el mundo.

Se prevé que esto conduzca a una reducción del uso de fertilizantes o a un cambio hacia cultivos que requieran menos insumos, lo que en última instancia reducirá la productividad alimentaria por hectárea.

Estos acontecimientos representan una amenaza para la seguridad alimentaria mundial, según Robert Horster, investigador principal del Centro Erasmus de Comercio y Productos Básicos. «La seguridad alimentaria se basa en dos pilares: la disponibilidad de alimentos y su asequibilidad. Y creo que ambos están bajo presión», afirmó.

El conflicto es una oportunidad.

Para analizar la especulación en productos alimenticios básicos, Follow The Money examinó específicamente las inversiones de grandes actores , como los fondos de cobertura , que invierten en nombre de personas adineradas, y los gestores de activos institucionales, incluidos los fondos de pensiones y las compañías de seguros.

Los datos analizados no permiten identificar con exactitud qué fondos de cobertura están involucrados. Entre los mayores inversores en materias primas se encuentran Millennium, con más de 80.000 millones de dólares bajo gestión, y Citadel, que gestiona aproximadamente 60.000 millones de dólares.

Según un informe de Bloomberg, el fondo de cobertura australiano Farrer Capital busca recaudar 400 millones de dólares este año para un nuevo fondo centrado en la agricultura.

La empresa considera que las consecuencias de la guerra en Irán y los futuros fenómenos meteorológicos extremos son factores de interés para los inversores. «Para los inversores activos en materias primas, estas circunstancias generalmente representan oportunidades», afirmó Farrer en una publicación de LinkedIn.

Mark Soderberg, analista de mercado de la división de inversiones de la empresa de comercio de materias primas ADM, declaró el 10 de marzo que los precios agrícolas estaban siendo impulsados por «inversores especulativos». «Han estado inyectando enormes cantidades de capital en posiciones largas en contratos de futuros agrícolas, impulsados por la preocupación por la inflación», afirmó.

Aproximadamente dos semanas después, Mark Soderberg declaró que sus posiciones largas seguían siendo elevadas y que eran las mayores que había visto en cuatro años.

Además de los grandes fondos de cobertura, los inversores privados más pequeños también están especulando con los precios de los alimentos.

Por ejemplo, el fondo estadounidense Invesco DB Agriculture Fund, que invierte más de 1200 millones de dólares en maíz, soja y trigo, vio cómo el precio de sus acciones subía un 9 % en los últimos tres meses. Por su parte, el fondo de trigo de Teucrium, con un patrimonio de 277 millones de dólares, creció un 15 % en el mismo periodo.

Alerta mundial contra el hambre

Poco después de que los inversores comenzaran a apostar fuertemente por los productos agrícolas, el Programa Mundial de Alimentos de la ONU emitió una advertencia sobre la guerra en Oriente Medio y su impacto en el hambre mundial.

La organización declaró en marzo que, a menos que el conflicto cese para mediados de 2026, otros 45 millones de personas podrían sufrir hambre aguda debido al aumento de los precios. Según el Programa Mundial de Alimentos, actualmente hay 318 millones de personas que padecen hambre aguda en todo el mundo. Por lo general, los aumentos en los precios de los alimentos tardan meses en llegar a los consumidores, afirmó Carlos Mera, jefe del equipo de investigación de productos agrícolas de Rabobank en Londres.

«Probablemente los precios se fijaron con antelación, y los supermercados generalmente se resisten a las subidas de precios», declaró al sitio web Follow The Money . “Sin embargo, cuanto más tiempo permanezca cerrado el estrecho de Ormuz, mayor será el riesgo de una reducción en el uso de fertilizantes en las explotaciones agrícolas, mayores interrupciones en la cadena de suministro y una mayor presión sobre los precios.”

La Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) declaró el mes pasado que, por el momento, el suministro mundial de cereales sigue siendo suficiente. Sin embargo, el economista jefe de la FAO, Máximo Torero, afirmó que las crisis alimentarias se deben a «efectos de transmisión retardada».

Ya se aprecian los primeros indicios de esta crisis. El conflicto entre Irán y Líbano está afectando doblemente a los agricultores, elevando los precios de los fertilizantes y el costo del combustible y el transporte. El calor extremo y la escasez de agua podrían agravar aún más la situación.

Consideremos Estados Unidos, donde la siembra de maíz comienza en abril y la de soja en mayo. Los agricultores están sustituyendo parcialmente el maíz por soja, ya que esta última requiere menos fertilizante. Otros, en general, utilizan menos fertilizante, aunque esto podría reducir la productividad.

Los agricultores del Cinturón del Maíz, la región del Medio Oeste que produce alrededor de un tercio de la soja y el maíz del mundo, también se han visto afectados por sequías sin precedentes en los últimos meses.

Los campos sembrados a finales del año pasado se encuentran en mal estado, y la continua falta de lluvias de los últimos años ha dejado el sistema agrícola particularmente frágil. «El hambre y el aumento de la inseguridad alimentaria son consecuencias previsibles».

Presiones similares están surgiendo en todo el mundo. India, el mayor productor mundial de arroz, depende en gran medida de Oriente Medio para la importación de fertilizantes. Los agricultores suelen comprar fertilizantes en mayo, antes de sembrar algodón y arroz en junio y julio, pero ahora el precio ha subido considerablemente.

Sumado al aumento de los costos de la energía y a la previsión de déficits de lluvia, algunos analistas afirman que el país se enfrenta a una «tormenta perfecta» para los precios de los alimentos y advierten de una crisis alimentaria inminente.

Millones de personas en países vulnerables de Asia y África podrían enfrentarse pronto a la escasez de alimentos e incluso a la hambruna, según el economista político Adam Hanieh: «El hambre y la creciente inseguridad alimentaria son las consecuencias previsibles de la agresión militar en el Golfo», escribió en el Financial Times el mes pasado.

«Esta realidad debería tener un peso significativo en un mundo que, en su mayor parte, solo ha comprendido esta guerra a través del prisma limitado de la inestabilidad de los precios del petróleo.»

* Gijzel es periodista especializado en economía, Koens es especializado en la recopilación de datos y Daalder especializado en clima y medio ambiente .