El artículo 22 de la Constitución nacional argentina afirma que el pueblo delibera y gobierna únicamente por sus representantes y autoridades creadas por esta Constitución. Mayoritariamente, los miembros de los tres poderes (Legislativo, Ejecutivo y Judicial) se han encargado de degradar día a día la representación y la autoridad conferida por nuestra Carta Magna, salvo honrosas excepciones, siempre minoritarias y, por ende, subordinándose a las decisiones de la mayoría y/o de sus superiores.

La incompatibilidad manifiesta entre la ley 25.246 de Encubrimiento y Lavado de Activos y la ley 27.799 de Inocencia Fiscal es evidente. En la primera se establece que ciertos «sujetos obligados», como bancos, escribanos y entidades financieras, deben identificar a quienes revisten la categoría de PEP (Persona Expuesta Políticamente) y que es la UIF (Unidad de Información Financiera) el organismo nacional encargado de reglamentar quiénes son considerados PEP, el alcance del parentesco y cómo debe presentarse la declaración jurada.

La segunda norma jurídica, la ley 27.799, cambió el enfoque de la fiscalización en la Argentina e invierte la carga de prueba: el contribuyente se presume inocente (cumplidor) y el fisco (ARCA) debe demostrar la culpabilidad del contribuyente.

En clara connivencia del Poder Legislativo, se aprobó el proyecto del Poder Ejecutivo, presentado por José Luis Espert y por Juan Pazo, en ese momento titular del ARCA (Agencia de Recaudación y Control Aduanero), para convertirse en la ley 27.799, que incluye de hecho a ellos mismos y a todos los funcionarios del Poder Ejecutivo y del Poder Judicial, obviamente para esconder ingresos y patrimonios ilícitos que perciben y/o poseen.

Una persona expuesta políticamente (PEP) es un individuo que cumple o ha cumplido funciones públicas prominentes en el Estado o en organizaciones internacionales. Debido a la influencia y el acceso a recursos que estos cargos otorgan, son considerados por los sistemas financieros como vulnerables a riesgos de corrupción, soborno o lavado de activos.

El alcance exacto lo define el organismo regulador de cada país, que en la Argentina es la UIF (Unidad de Información Financiera) e incluye a:

- Funcionarios de alto rango: Presidentes, ministros, legisladores, jueces de altas cortes, gobernadores o intendentes.

- Autoridades de control: Embajadores, miembros de tribunales de cuentas o fuerzas armadas de alto rango.

- Autoridades de instituciones: Directivos de bancos centrales y altos funcionarios de organismos internacionales (ej. ONU, FMI, OEA).

- Otros sectores: Autoridades prominentes de partidos políticos, sindicatos o cámaras empresariales.

La normativa suele extender esta condición a los familiares y allegados directos, ya que pueden ser utilizados para movilizar fondos de origen ilícito. Esto incluye a cónyuges o convivientes, familiares en línea directa (ascendientes y descendientes, hasta un grado determinado), allegados cercanos (socios comerciales o testaferros).

La normativa en la Argentina, regulada por la Unidad de Información Financiera (UIF) bajo la Resolución 35/2023 y su modificatoria posterior (Resolución 192/2024), establece que, durante los 24 meses posteriores a dejar el cargo, el ex funcionario y sus familiares directos o allegados continúan bajo las mismas reglas de control financiero estricto que tenían cuando ejercían la función pública. Pasados esos dos años, el estatus de PEP concluye de forma automática.

La ley 27.799 de Inocencia Fiscal y su reglamentación mediante el Decreto 93/2026, si bien en ningún momento se refiere expresamente a que las personas expuestas políticamente pueden adherirse al régimen simplificado de ganancias, al no prohibirlo, posibilita su incorporación.

Es más, el artículo 38 de la ley dice quiénes pueden adherirse al Régimen Simplificado de Ganancias, que le permite no declarar el origen de los fondos; debería haberse referido a excluir a las personas expuestas políticamente . Y ahora, en la propuesta del Poder Ejecutivo de su modificación, en lugar de ello, plantean eliminar el límite de ingresos (1.000 millones de pesos por año) y de patrimonio (10.000 millones de pesos) para que puedan ingresar grandes contribuyentes.

Es más, el artículo 38 de la ley dice quiénes pueden adherirse al Régimen Simplificado de Ganancias, que le permite no declarar el origen de los fondos; debería haberse referido a excluir a las personas expuestas políticamente . Y ahora, en la propuesta del Poder Ejecutivo de su modificación, en lugar de ello, plantean eliminar el límite de ingresos (1.000 millones de pesos por año) y de patrimonio (10.000 millones de pesos) para que puedan ingresar grandes contribuyentes.

Por lo tanto, Manuel Adorni y su mujer; Federico Sturzenegger; el ex diputado y candidato libertario investigado por vínculos con el narcotráfico, José Luis Espert, y otras personas expuestas políticamente se adhieren al régimen que les permite blanquear dinero y bienes sin declarar. Es decir, que incluye una confesión de haber evadido tributos que el Estado ahora perdona por la ley sancionada en el Congreso, a pedido del mismo gobierno libertario.

En los casos en que la denuncia penal exista antes de que se acojan al régimen simplificado de ganancias (como son los casos del matrimonio Adorni y de José Luis Espert), si el evasor acepta la pretensión fiscal y paga una multa del 50% de lo demandado (multa que es inferior a la de omisión y a la de defraudación fiscal), por la ley 27.799, queda librado de las obligaciones fiscales.

Pero no de la Justicia, por la que el fiscal Gerardo Pollicita está a cargo de la investigación sobre el origen de los fondos que Manuel Adorni y su esposa utilizaron para solventar gastos. En el expediente judicial hay distintos registros de prueba que acreditan pagos por un total de 408.662 dólares y gastos de consumo de sus tarjetas de crédito por 85.000 dólares solo en el año 2025, sin contemplar las casas y departamentos, autos, crédito dado por jubiladas, etc., etc.

Paralelamente, la ley 25.188 de Ética Pública exige que los funcionarios presenten y hagan públicas sus declaraciones de bienes patrimoniales al asumir y al dejar el cargo. Manuel Adorni reconoció que mintió, que fueron falsas sus declaraciones anteriores ante la Oficina Anticorrupción (organismo desconcentrado dependiente del Poder Ejecutivo Nacional), y que las rectificó para incorporar lo que maliciosamente omitió informar; por lo tanto, dicho organismo debe formular la denuncia correspondiente ante el sistema judicial. El gobierno de Milei en el marco de la ley 27.799 perdona lo tributario, pero la justicia debe investigar el enriquecimiento ilícito.

El pretexto

La estrategia oficial es incentivar que los ahorros no declarados ingresen al circuito formal de la economía. “Lo importante es que ese ahorro que hoy está debajo de los colchones se canalice en inversión, y esa inversión va a generar mayor crecimiento”, afirma el inefable ministro Luis Caputo ante el periodismo, sin contemplar el origen de los fondos.

Y pese a que la ley 27.799 “perdona” los impuestos no pagados (recaudación que no ingresó al fisco), ratificó que el gobierno continuará avanzando con reducciones impositivas y aseguró que ya se bajaron tributos por el equivalente a 20.000 millones de dólares anuales.

Lo que no dijo es que los impuestos, derechos y obligaciones que se reducen son a los sectores de altos ingresos, mientras aumenta la presión impositiva sobre la población.

Se eliminó el Impuesto para un País Solidario (PAIS), que era a la compra de divisas y que en el último año que tuvo vigencia (2024) recaudó 6,3 billones de pesos (al tipo de cambio oficial, 6.700 millones de dólares). Se reduce sistemáticamente el impuesto a los Bienes Personales hasta su extinción [1]. Se han reducido los derechos de exportación. Se eliminaron y/o redujeron aranceles a la importación. Se creó el RIGI para grandes empresas que reduce la alícuota del impuesto a las ganancias; al quinto año no tienen obligación de liquidar las exportaciones en el país (y no pagan retenciones) y le da estabilidad fiscal por 30 años.

Paralelamente, ni siquiera se propone la devolución del pago del IVA sobre bienes esenciales de jubilados, trabajadores de bajos ingresos, personas con discapacidad u otros sectores vulnerables.

Es más, la ley 27.802 de Modernización Laboral creó el FAL (Fondo de Asistencia Laboral), que es un sistema de capitalización obligatoria en el que “cada empleador deberá conformar una cuenta como un patrimonio separado, de afectación específica, independiente, inajenable e inembargable, en uno de los fondos administrados por una de las entidades habilitadas a tal fin por la Comisión Nacional de Valores, a elección del empleador”. Se detrae entre el 1% (grandes empresas) y el 2,5% (PYMES) sobre las remuneraciones a través de ARCA (ex AFIP). Este descuento se realiza de sus aportes previsionales, lo que desfinancia aún más al sistema y presiona a la baja sus haberes.

Llevan adelante un irracional ajuste fiscal, eliminando, reduciendo y/o suspendiendo pensiones por incapacidad, subsidios al combustible y a la energía en general, desmantelando organismos públicos de control y/o de formación como es el caso del INTA, INTI, Instituto Meteorológico Nacional, ANMAT, frenando planes de investigación como son los del CONICET, desfinanciando las universidades públicas, etc., y no cobran impuestos a los que tienen manifiesta capacidad para pagarlos.

La falta de controles, de leyes y regulaciones, incluso advertida por el GAFI (Grupo de Acción Financiera Internacional), del que la Argentina forma parte, pone al país en riesgo de ser considerado lavador de activos, máxime cuando el jefe de Gabinete del gobierno reconoce ingresos no declarados.

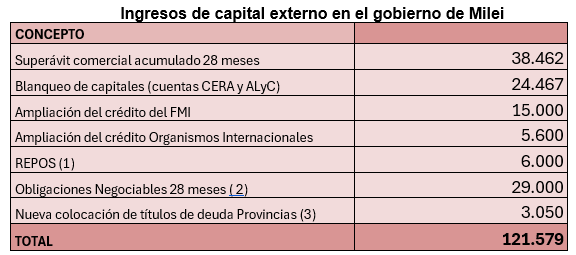

Y es más cierta la recategorización del país cuando se observa que ingresaron más de 120.000 millones de dólares en 28 meses, que una parte importante egresa y otra parte no se sabe su destino final, y que se cede en concesión o directamente venta de activos públicos a un precio menor al real.

- Repos: 1.000 millones de dólares en enero de 2025; 2.000 millones en junio de 2025, y 3.000 millones en enero de 2026.

- Vista Energy, de Miguel Galuccio, con 1.300 millones; Tecpetrol, de Paolo Rocca, con 750 millones; IRSA, de Eduardo Elsztain, 660 millones; TGS, de Marcelo Mindlin, 500 millones; Pluspetrol, de la familia Rey Rodríguez, 500 millones; Pampa Energía, de Marcelo Mindlin, 450 millones; Genneia, del grupo Brito, 400 millones; Edenor, de Daniel Vila y José Luis Manzano, 201 millones; YPF, 541 millones; CGC, de Eduardo Eurnekian, 300 millones, etc.

- Córdoba: 800 millones de dólares; Santa Fe: 800 millones; Chubut: 650 millones; CABA: 500 millones, y Entre Ríos: 300 millones.

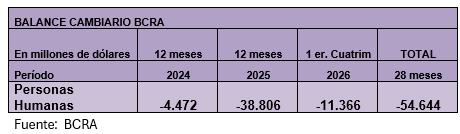

Ingresan divisas, pero se vende el 45% de estas a personas físicas (para pago de tarjetas de débito y de crédito en el exterior, turismo, la compra del auto Tesla por el diputado nacional de Jujuy, depósitos de divisas en los bancos, compra puerta a puerta y fuga de capitales). Este porcentaje va a ser incluso mayor porque a partir de este año 2026 dejan que las empresas extranjeras giren sus utilidades a sus casas matrices, como reconoció el FMI y se autoelogió el presidente del BCRA, Santiago Bausili, por ese «logro», al decir que después de seis años se giraron al extranjero 1.600 millones de dólares (no lo dijo, pero casi 1.000 millones transfirieron Chevron, Total y Shell).

Obviamente, las concesiones como las cuatro centrales del Comahue, el dragado y balizamiento del río Paraná, la licitación de las rutas nacionales y la privatización de las empresas públicas de la ley 27.742 llamada “Ley Base” (Enarsa, Nucleoeléctrica Arg., YCRT, AYSA, Belgrano Carga, SOFSE) implican no solo ingreso de dólares para pagar los intereses de la deuda, sino su apoderamiento por un sector beneficiado del modelo, que seguramente paga un precio oficial por la empresa o la concesión, pero que “adorna” por debajo de la mesa a los funcionarios que las adjudican.

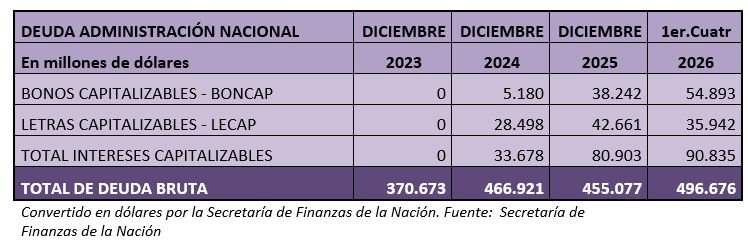

En ese marco de ingreso y salida de capitales, con generosos intereses y comisiones que cobran en blanco y en negro, la deuda pública nacional sigue creciendo.

Un nivel de deuda que crece exponencialmente mes a mes y que una devaluación no atenúa porque el pass through[2] haría que los títulos en pesos se beneficiaran con la inflación.

En síntesis

La impagable deuda pública sigue acrecentándose, generando una exorbitante suma que el gobierno, el FMI y las grandes empresas locales y extranjeras se están cobrando y pretenden cobrar más, con las empresas públicas y los recursos naturales que le pertenecen al pueblo argentino, tal como asevera nuestra Constitución nacional y la Convención Americana de Derechos Humanos de San José de Costa Rica, que define que los recursos naturales son propiedad del pueblo, y no de los representantes y las administraciones.

La corrupción, los ingresos y patrimonios no declarados son la evidencia de la estafa de una deuda que beneficia a una minoría parásita y rentista en desmedro del pueblo y de la Nación Argentina.

Notas

[1] Régimen Especial de Ingreso del Impuesto sobre los Bienes Personales» (REIBP): los contribuyentes que opten por adherirse al mismo tributarán el IBP correspondiente a los períodos fiscales 2023, 2024, 2025, 2026 y 2027 en forma unificada, aplicando una alícuota proporcional —no progresiva— del 0,45% sobre el total del patrimonio (o 0,5%, para bienes que ingresen al blanqueo). Los beneficios dispuestos para los que pagan el tributo de Bienes Personales tuvieron un claro objetivo: beneficiar a 11 mil contribuyentes con cuentas en el exterior que concentran el 65% de la recaudación del impuesto por bienes en el exterior.

[2] Impacto que genera una variación del tipo de cambio sobre los precios internos de una economía.

* Licenciado en Economía, profesor de Política Económica y de Instituciones Monetarias e Integración Financiera Regional en la Facultad de Ciencias Económicas (UBA). Fue Director Nacional de Programación Macroeconómica. Analista senior asociado al Centro Latinoamericano de Análisis Estratégico (CLAE).