Panorama Económico Latinoamericano – Del 1 al 8 de julio de 2026

El PIB cayó en 10 regiones de Chile en primer trimestre

El Producto Interno Bruto (PIB) cayó en diez de las dieciséis regiones de Chile en el primer trimestre de 2026, explicando la contracción de 0,5% del total nacional. De acuerdo con la información preliminar de las Cuentas Nacionales, publicadas por el Banco Central, la región que más destacó fue Atacama, con una expansión de 10,5% en el periodo, principalmente por la extracción de oro y plata.

El consumo de los hogares, por su parte, anotó alzas en diez regiones, las que aportaron a una expansión total de 2,5% en el país; y las exportaciones de bienes retrocedieron un 4,6% a nivel nacional, resultado que se explicó por bajas registradas en diez de las regiones del país.

En detalle, la región Metropolitana creció 1,0% durante los tres primeros meses de 2026, impulsada principalmente por los servicios (destacaron los personales y empresariales) y el comercio minorista. El consumo de los hogares aumentó 3,6%, liderado por los servicios, asociados al gasto en turismo, servicios personales y transportes, además de bienes no durables, tales como vestuario y alimentos.

Las exportaciones de bienes en esa región, en tanto, cayeron 8,1% debido a menores envíos mineros y frutícolas.

Macrozona Norte: Antofagasta cae y Atacama brilla

La región de Arica y Parinacota registró una contracción de 1,9%, debido a una menor producción del resto de bienes, en particular de la construcción y la pesca. Los servicios y el comercio compensaron parcialmente el resultado anterior mientras que el consumo de los hogares creció 4,9%, impulsado principalmente, por el gasto de alimentos, bebidas y combustibles.

La región de Tarapacá se expandió 5,5% en base al aporte de la minería del cobre; y Antofagasta mostró una caída de 5,3%, explicada principalmente por el desempeño de la minería del cobre.

La menor producción minera fue consistente con la caída de 4,5% de las exportaciones de bienes, que se asoció a envíos de cobre.

En contraparte, el incremento de 10,5% de la región de Atacama se explicó principalmente por la minería, en particular por la extracción de oro y plata, resultado que fue contrarrestado en parte por el resto de bienes, en particular, por la menor actividad del sector agropecuario-silvícola.

Zonas centro y centro-sur

La caída de 1,0% que se registró en la región de Coquimbo, indicó el Banco Central, fue explicada principalmente por el resto de bienes, específicamente, por el sector agropecuario-silvícola y la construcción. La minería del cobre también incidió negativamente, mientras que los servicios empresariales y personales compensaron en parte el resultado.

La región de Valparaíso presentó una variación de 0,3%, resultado en el que la contribución al alza de los servicios, en particular personales y de información, fueron en gran parte compensados por la menor producción de la minería del cobre y la industria alimenticia.

La caída de 6,6% de la región del Libertador General Bernardo O’Higgins se explicó por los resultados de la fruticultura y la generación eléctrica en el resto de bienes y, en menor medida, por el de la minería del cobre.

La región del Maule retrocedió 3,2%, resultado que se debió a los desempeños de la fruticultura y la construcción dentro del resto de bienes.

Ñuble, en tanto, cayó 2,9% durante el primer trimestre, registrando contribuciones a la baja en el resto de bienes y la industria manufacturera.

Conforme al Banco Cnetral, la región del Bío Bío registró una caída de 5,2%, incidida por la industria pesquera, y por el resto de bienes, donde destacaron la pesca y la generación eléctrica.

“Los servicios, en particular los de transporte, contrarrestaron parcialmente al alza el resultado anterior”, agregó el Banco.

En esa región, además, se resaltó la disminución de 0,3% del consumo de los hogares, explicada por el menor gasto en alimentos y bebidas en los bienes no durables, aunque aquello “fue compensado en parte por el aumento de las ventas de vehículos automotores, dentro de los bienes durables, y del gasto en servicios”.

Las exportaciones de bienes también cayeron en la región del Bío Bío (-2,1%) incididas por los envíos de madera y fruta.

Macrozonas Sur y Austral

La región de la Araucanía cayó un 2,4%, incidida mayoritariamente por el resto de bienes, dentro del cual destacaron las caídas del sector agropecuario-silvícola y de la generación eléctrica.

En Los Ríos se anotó un incremento de 2,2%, que fue explicado por la industria alimenticia y los servicios, destacándose en éstos, los restaurantes y hoteles y el transporte, señaló el instituto emisor.

Por su parte, Los Lagos mostró un crecimiento de 1,2%, registrando contribuciones al alza de los servicios, donde destacaron los servicios personales y empresariales, mientras que la industria pesquera fue la principal contribución a la baja. Las exportaciones de bienes crecieron 13,8%, impulsadas por los envíos de productos elaborados de salmón.

“El retroceso de 2,6% de la región de Aysén se explicó principalmente por la industria pesquera, en línea con el sector primario, cuyo desempeño fue compensado en parte por los servicios”, apuntó el Banco en su reporte.

Por último, la caída de la industria química, junto con las de la construcción y la acuicultura, dentro del resto de bienes, explicaron la disminución de 1,3% que se registró en la región de Magallanes. Ese resultado fue compensado en parte por el alza de los servicios personales.

Brasil: la ruta de la soja

José Raimundo Trindade

Las tasas de crecimiento de las exportaciones de soja son un claro indicio de la importancia de la correlación entre el modelo de especialización exportadora primaria y el peso económico y político que asume la agroindustria en el contexto brasileño actual

El tránsito por las principales carreteras nacionales que conectan el Noreste con la Amazonía se produce en las tierras de Piauí y Maranhão. Una parte considerable de esta región de transición entre biomas tan importantes de la diversidad ambiental brasileña se ubica en lo que se conoce como MATOPIBA (acrónimo de Maranhão, Tocantins, Piauí y Bahía), un vasto relieve parcialmente compuesto por cerrado (sabana brasileña) y que se ha convertido en una de las mayores áreas de expansión de la soja. [i]

El sector agroindustrial comprende una estrategia de desarrollo basada en una lógica triple: (i) la dependencia de los sectores exportadores para la generación de superávits comerciales; (ii) la sostenibilidad de estos segmentos basada en un régimen tributario favorecido por la exención de exportaciones de productos primarios y semielaborados, desgravaciones fiscales y subsidios estatales garantizados; y (iii) la combinación de la apropiación de la renta de la tierra y la transformación de la tierra en el principal activo financiero del país.

El objetivo de este texto es problematizar la expansión de la agroindustria en el estado de Maranhão, cuestionando cómo la ruta de la soja penetra en diferentes subregiones del estado. Analizar el caso de Maranhão es relevante por tres razones: (a) la expansión de la soja altera el bioma preamazónico; (b) la combinación de soja, maíz y ganadería produce efectos que alteran las relaciones de vida de una gran población con características rurales; (c) alteraciones en el bioma del Cerrado.

Reproducción del capital y frontera agraria

El capitalismo es, simultáneamente, un sistema de uso intensivo de tecnologías para garantizar una mayor productividad y el control de nuevas masas de capital, pero también un sistema de uso extensivo de la mano de obra y la naturaleza. La inserción pasiva de la economía brasileña en el proceso de globalización a partir de la década de 1990 profundizó las condiciones precarias para el desarrollo autónomo, agravando las condiciones de soberanía restringida, ya sea por la desnacionalización de segmentos importantes de la industria o por el aumento de la vulnerabilidad externa en los principales aspectos a considerar: capacidad productiva (mayor dependencia de la inversión extranjera directa), capacidad tecnológica (baja capacidad para estructurar un sistema nacional de innovación y bajo dinamismo tecnológico) y capacidad financiera (inversiones financieras, préstamos y financiación).

El agronegocio se ha convertido en uno de los centros estratégicos de la economía brasileña, estableciendo una base centrada en la producción primaria de exportación e integrando las normas de control de tierras en el fortalecimiento y la reorganización de la burguesía agraria brasileña. Es importante destacar que el avance del modelo «agromineral-exportador» en las décadas de 1980 y 2000 fue impulsado por las fuerzas necesarias: por un lado, el Estado actuando para favorecer y fortalecer a la burguesía agraria y, por otro, el mismo Estado actuando de manera represiva contra los sectores organizados de trabajadores campesinos, así como mediante la transferencia subsidiada de tierras públicas a grupos empresariales, consolidando un mercado de tierras integrado en circuitos económicos transnacionales.

El fortalecimiento del discurso de la modernización agraria se ha convertido en el núcleo del pensamiento económico conservador brasileño, cimentado por dos condiciones establecidas desde finales de la década de 1990: (i) la generación de superávits comerciales permanentes con miras a resolver los problemas de la balanza de pagos, algo que se consolidó incluso en los gobiernos del PT; y (ii) la profundización de las condiciones de financiarización económica en el país, con el uso de activos del mercado de tierras convirtiéndose en un elemento clave de la lógica neoliberal brasileña.

Como observa Guilherme Delgado (2005), “una política agrícola que prioriza la agroindustria por encima de todo lo demás, sin cambios en la estructura de tenencia de la tierra (…) refuerza las estrategias privadas para maximizar la renta de la tierra y la especulación en el mercado de tierras”.

El creciente dominio de la agroindustria y los cambios en los propios marcos tributarios, que establecen una exención fiscal total para los segmentos agroexportadores, apuntan a las características distintivas del régimen agroexportador de los últimos 30 años, definiendo un modelo de mercantilización total de la tierra y enajenación mediante el despojo de una parte del campesinado pobre y medio, además de reforzar la estrategia de concentración de tierras y especulación en el mercado agrario, facilitando la apropiación de los ingresos de la tierra por parte de los grandes terratenientes, además de alimentar el frenesí rentista neoliberal a corto plazo.

La acumulación mediante el despojo y el sistema agroindustrial conlleva una creciente pérdida de tierras por parte de los pequeños productores, lo que implica la expropiación de los productores locales de sus tierras originales y la sustitución de las formas tradicionales de producción por la producción capitalista (o la subordinación de las primeras por la segunda).

Considerando la dinámica del territorio agrario brasileño, en el que la tierra se concentra en manos de grandes agronegocios en detrimento de la agricultura familiar, se prevé que la expansión de los primeros afectará fuertemente al número de pequeños establecimientos agrícolas mediante la apropiación de tierras, impactando las condiciones de seguridad alimentaria, algo que debería estar muy presente en el horizonte de la gobernanza y la soberanía nacional.

La proporción de pequeñas explotaciones agrícolas ha disminuido de forma más pronunciada en Maranhão en comparación con el resto de Brasil, una realidad que se evidencia en la proporción variable de propiedades con menos de 10 hectáreas respecto al total de propiedades en el territorio en cuestión. Se observa que la proporción de establecimientos con menos de 10 hectáreas disminuyó del 85,3% del total en 1970 al 54,4% en 2017 en Maranhão, mientras que para Brasil en su conjunto, la reducción fue del 51,2% al 50,1%.

Al mismo tiempo, la proporción de explotaciones agrícolas medianas (de 10 a 100 hectáreas) en Maranhão está creciendo, pasando del 7,6% al 28,6%, mientras que este valor se mantiene prácticamente igual en el conjunto de Brasil. Estos datos ponen de manifiesto la concentración de tierras y el avance del capital agrario en Maranhão como foco de expansión de la frontera agrícola y de apropiación de recursos naturales y rentas de la tierra.

Al mismo tiempo, al analizar el otro extremo, el de las propiedades de mayor tamaño, también se observa una tendencia en Maranhão hacia una mayor concentración de tierras. Mientras que la proporción de establecimientos de entre 100 y 1000 hectáreas y de más de 1000 hectáreas se mantiene estable en Brasil (entre el 8,4 % y el 0,9 %, respectivamente), en Maranhão se registra un incremento significativo. En este sentido, en 1970, los establecimientos de entre 100 y 1000 hectáreas representaban el 4,03 % del total, cifra que aumentó al 8,94 % en 2017, mientras que los de más de 1000 hectáreas pasaron del 0,48 % al 6,56 % del total en la región.

Según un estudio realizado por Mapbiomas, [ii] basado en imágenes satelitales registradas entre 1985 y 2020, tanto el bioma amazónico como el Cerrado se vieron gravemente afectados y convertidos en áreas de cultivo agrícola, principalmente de soja. En el caso del Amazonas, ha alcanzado los 5,2 millones de hectáreas, lo que en 2020 equivalía al 14% del total nacional, pero fue en el Cerrado donde el crecimiento fue más acelerado, siendo responsable a principios de esta década del 42% de la agricultura brasileña, tras una expansión del 464% entre 1985 y 2020.

La cuestión agraria y la lógica del lucro mediante la renta de la tierra son fundamentales para la creciente dependencia de Brasil. Como señala Guilherme Delgado (2024), la agroindustria refleja «una ecuación que perpetúa la dependencia externa de Brasil. Desde un punto de vista económico, esto se logra mediante una gran cantidad de subsidios», principalmente tributarios y el mantenimiento de ganancias extraordinarias a través de la apropiación de la renta de la tierra, con bajos beneficios para las poblaciones rurales de los municipios pequeños y medianos situados a lo largo de la ruta agroindustrial.

La ruta de la soja en Maranhão

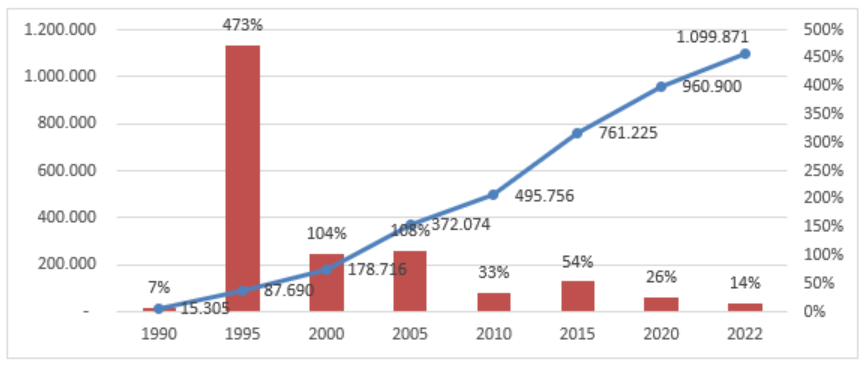

La ruta de la soja en Maranhão comienza a lo largo del corredor de la carretera BR-222, con la región de Balsas como centro de esta rápida expansión de la agroindustria de la soja en el Cerrado de Maranhão. Los datos sobre la expansión del área cultivada ilustran la rápida conversión del Cerrado de Maranhão en » plantaciones » de soja, como se puede observar en el Gráfico 1.

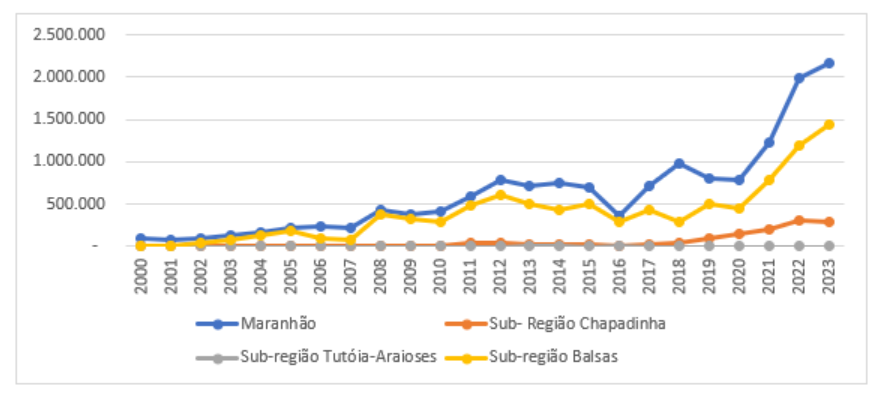

Existe una alta tasa de crecimiento en el período 1990/2005, un período en el que se estableció la lógica organizativa de la economía en el patrón actual de reproducción económica, principalmente después del período de apreciación del tipo de cambio posterior al Plan Real y las exenciones fiscales para las exportaciones posteriores a la Ley Complementaria 87/96 (Ley Kandir).

La producción de soja comenzó en la década de 1980 en la parte sur del estado (Balsas y Carolina), impulsada por el desarrollo por parte de Embrapa de su propia tecnología para adaptar la soja al bioma del Cerrado, junto con los bajos precios de la tierra en la región. Esto atrajo a productores de las regiones del sureste, sur y medio oeste, lo que condujo a una rápida expansión productiva. Esta interpretación debe estar condicionada por tres aspectos:

En primer lugar, la economía brasileña en su conjunto está preparada para un patrón de especialización primaria en exportaciones, algo que ha estado vigente desde la dictadura militar, como lo demostraron, entre otros, Octávio Ianni y Guilherme Delgado, a través de la política de incentivos fiscales mediante Sudene, Sudam y Sudeco. Octávio Ianni (1979) destaca un aspecto importante para comprender el ciclo futuro basado en la agroindustria: “la política económica del gobierno” del período militar “favoreció (…) el capital extranjero [y] (…) su presencia en el sector agrícola del subsistema económico brasileño”.

En segundo lugar, desde la década de 1990 se ha observado una doble condición muy favorable para la expansión del agronegocio en todas las latitudes brasileñas: la apreciación de la moneda que, ante el aumento de los precios internacionales de los productos alimenticios básicos, estimula la formación de nuevas fronteras agrícolas, estableciendo nuevas fronteras de expansión, incluso a corto plazo. Una segunda condición fue el estímulo ofrecido por las exenciones fiscales que permiten la exportación libre de impuestos de recursos naturales, materias primas y productos semielaborados, lo que reduce aún más la contribución tributaria de un sector que ya contribuía poco, algo que ya se señaló en la obra clásica de Caio Prado Jr. ([1960] 2007).

Finalmente, un punto central, resaltado por Guilherme Delgado (2005), se refiere al precio de la tierra y al «reflujo de ingresos agrícolas y renta de la tierra». Delgado (2005) considera acertadamente que la extensa ocupación agrícola de la tierra no solo es resultado del componente agrícola, sino también del «ajuste financiero», que tiene repercusiones «en la renta de la tierra y la especulación inmobiliaria».

La expansión agrícola en el interior de Maranhão sigue la dinámica de los factores mencionados, observándose un crecimiento exponencial durante las décadas de 1990 y 2000. Entre 1990 y 1995, este crecimiento superó el 470%, desacelerándose solo después de 2020, aunque incluso entonces creció un 26% entre 2015 y 2020. Así, ya en la década de 1990, la superficie dedicada al cultivo de soja era inferior a quince mil hectáreas, y treinta años después (2022) supera el millón de hectáreas.

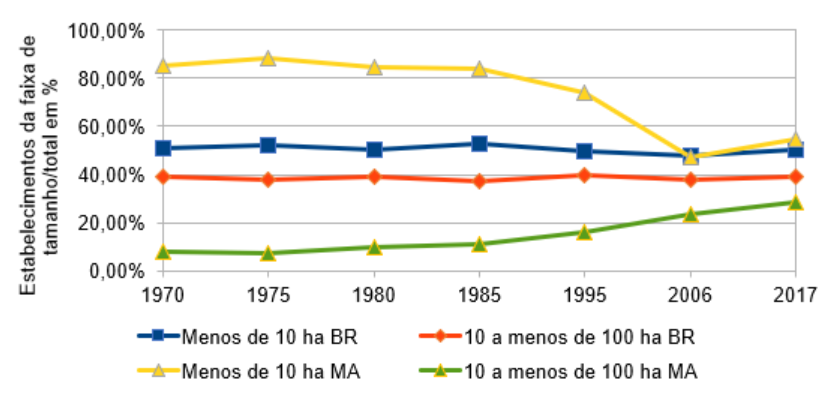

El gráfico 2, que se muestra a continuación, demuestra cómo la proporción de pequeñas explotaciones agrícolas ha disminuido mucho más drásticamente en Maranhão en comparación con el resto de Brasil, una realidad que se evidencia en la variable «proporción de propiedades con menos de 10 hectáreas» en relación con el número total de propiedades en el territorio en cuestión. Se observa que la proporción de establecimientos con menos de 10 hectáreas disminuyó del 85,3% del total en 1970 al 54,4% en 2017 en Maranhão, mientras que para Brasil la reducción fue mucho menor, del 51,2% al 50,1%.

Al mismo tiempo, la proporción de explotaciones agrícolas medianas (de 10 a 100 hectáreas) en Maranhão está creciendo, pasando del 7,6% al 28,6%, mientras que este valor se mantiene prácticamente igual en el conjunto de Brasil. Estos datos ponen de relieve dos elementos importantes: la concentración de tierras y el avance del capital agrario en Maranhão, que, junto con otros estados de la Amazonía Legal, constituye un foco de expansión de la frontera agrícola, la apropiación de recursos naturales y la obtención de rentas de la tierra.

Gráfico 2 Proporción de pequeñas y medianas empresas en relación con el total en Maranhão (MA) y en Brasil (BR) (1970 a 2017)

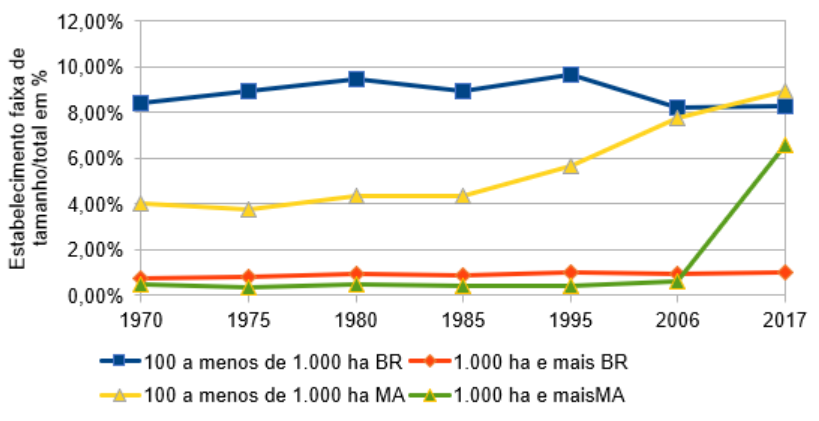

Al mismo tiempo, al analizar el otro extremo, el de las propiedades de mayor tamaño, también se observa que Maranhão tiende a concentrar cada vez más la propiedad de la tierra. Como se aprecia en el Gráfico 3, mientras que la proporción de establecimientos de 100 a 1000 hectáreas y de más de 1000 hectáreas se mantiene estable en Brasil (entre el 8,4 % y el 0,9 %, respectivamente), se produce un cambio significativo en el estado de Maranhão. Así, en 1970, los establecimientos de 100 a 1000 hectáreas representaban el 4,03 % del total, cifra que aumentó al 8,9 % en 2017, mientras que los de más de 1000 hectáreas pasaron del 0,4 % al 6,5 % del total en la región.

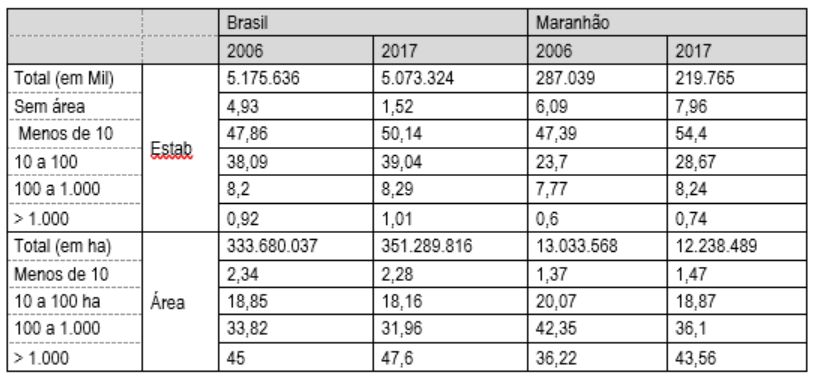

El análisis se puede completar con los datos comparativos y evolutivos sobre el número de establecimientos y sus respectivas superficies totales, que se muestran en la Tabla 1. Así, se evidencia la enorme concentración de la propiedad de la tierra. En el caso de Brasil, los establecimientos con superficies superiores a mil hectáreas representaban aproximadamente el 0,92 % del total de 5,1 millones de establecimientos en 2006, pero controlaban el 45 % de la superficie total de 333,6 millones de hectáreas. En el Censo de 2017, estas grandes propiedades representaban el 1,01 % del universo de 5,07 millones, pero controlaban el 47,6 % de la superficie total de 351,2 millones de hectáreas.

El caso de Maranhão y las áreas de expansión de la soja, donde la concentración de tierras es mucho mayor que los promedios nacionales y estatales, es particularmente preocupante. Balsas ejemplifica la expansión de la agroindustria y su lógica de concentración de tierras, ya sea para el uso de «plantaciones» o para la especulación. Así, en esa subregión en 2006, esos establecimientos de gran superficie representaban el 3,17% de un total de 13.700 establecimientos, controlando casi el 54% de la superficie total de producción. El movimiento que se ha producido en la última década produce dos efectos visibles: (i) reduce el número de establecimientos, disminuyendo de 13.700 a 9.800; (ii) concentra la tierra en establecimientos con más de 1.000 hectáreas.

La lógica económica establecida desde la década de 1990, con la implementación del neoliberalismo y el modelo de especialización exportadora primaria, buscaba generar superávits comerciales y mitigar posibles desequilibrios cambiarios. La literatura económica más diversa señala que el éxito de este modelo tuvo un precio: la creciente desindustrialización del país y una fórmula de crecimiento lento y fluctuante.

La consecución de estos superávits fue posible gracias a la creciente «mercantilización» de la producción agrícola nacional, que incluyó una reducción de las zonas de cultivo de productos de subsistencia como las judías y el arroz, pero con una fuerte expansión de la producción y exportación de soja.

Las tasas de crecimiento de las exportaciones de soja son bastante reveladoras en cuanto a la importancia de la correlación entre el modelo de especialización exportadora primaria y el peso económico y político que asume la agroindustria en el contexto brasileño actual. En las últimas dos décadas, las exportaciones de grano de Maranhão han alcanzado un volumen cercano a los 2.500 millones de dólares, logrando una tasa de crecimiento cercana al 170% en el período de 2020 a 2023, superior al promedio brasileño.

Cinco consideraciones finales:

(1) El patrón de especialización en la exportación primaria se impone como una fuerza estructural en todo el territorio nacional, siendo los estados fronterizos del noreste y norte las principales áreas de acumulación agraria. En el caso de Maranhão, se observa la formación de varios frentes de expansión, consolidándose la ruta sureste, que ocupa tres subregiones analizadas: Balsas, Chapadinha y Tutóia-Araioses.

(2) Uno de los aspectos centrales de la clásica cuestión agraria es evidente: la acumulación por desposesión, algo que se puede observar con los cambios en la distribución de los establecimientos agrícolas por rango de tamaño, tanto en el caso brasileño, pero principalmente en el caso de Maranhão. La lógica de la acumulación por desposesión es consistente con los datos en los que, en el caso de Maranhão, se observa que la proporción de establecimientos con menos de 10 hectáreas disminuyó del 85,3% del total en 1970 al 54,4% en 2017 en Maranhão, mientras que para Brasil la reducción fue mucho menor, del 51,2% al 50,1%. La concentración de tierras se produce por asimilación de la tierra y las condiciones de vida de la población campesina.

(3) Como resultado del proceso de despojo, observamos la expropiación de pequeños productores locales de sus viviendas originales y la sustitución de las formas tradicionales de producción por la producción capitalista (o la subordinación de las primeras por la segunda), algo relacionado con la pérdida de expresividad del campesinado pobre y medio y la apropiación de áreas de tierra por grandes latifundios destinados a la agroindustria. Como resultado, hay una creciente pérdida de áreas de cultivo para cultivos de subsistencia, por ejemplo, en el caso del arroz plantado en la subregión de Chapadinha, que correspondía al 38,8% del área plantada en 1990, mostró una reducción a solo el 4,7% en 2022, algo que se observa para todo el estado y para las demás subregiones analizadas.

(4) El análisis de datos apunta a la intensificación del modelo pro-agroindustrial, fortalecido por la creciente apropiación de tierras y la financiarización de la renta agraria, lo que sitúa a Maranhão en el centro del patrón nacional de reproducción de capital basado en la especialización agroexportadora. Este patrón presenta una serie de riesgos, tanto por el agravamiento de la concentración de tierras como por su lógica cortoplacista.

(5) Romper con este modelo es una de las condiciones centrales para pensar el desarrollo nacional y regional de Brasil, considerando tanto una lógica gradual, a través, por ejemplo, de la tributación de las exportaciones de granos, necesaria para establecer un fondo de financiamiento para nuevas políticas de desarrollo (industriales, agrícolas y socioambientales), como también al considerar los riesgos que plantea la dependencia de la sociedad brasileña de este patrón primario de exportación.

*Profesor del Instituto de Ciencias Sociales Aplicadas de la UFPA. Es autor, entre otros libros, de * La disputa de las ideas en el contexto actual: neoliberalismo, resistencia y redes sociales*

Petróleo para el Perú

Julio Schiappa

La oportunidad de financiar la seguridad, educación, salud, infraestructura, y, por qué no? la defensa nacional, esta en el petróleo. Típ para el próximo Presidente.

El noroeste peruano, cuna de la industria petrolera nacional desde el primer pozo de Zorritos en 1863, enfrenta hoy una encrucijada histórica. Los indicios de yacimientos significativos frente a las costas de Lambayeque, La Libertad y en la Cuenca de Tumbes no son meramente una oportunidad comercial: constituyen el escenario donde el Perú debe decidir si perpetúa su condición de exportador de materia prima e importador de combustible refinado, o si construye, por fin, una industria energética soberana, con Petroperú como eje estratégico del Estado.

El Dilema Soberano: Materia Prima vs. Industria

La paradoja es brutal. El Perú consume cerca de 300,000 barriles diarios, pero produce apenas 40,631, importando la diferencia y generando una hemorragia en la balanza comercial. Esta asimetría no es producto de la escasez geológica, sino de una política deliberada que durante décadas privilegió el extractivismo a cambio de regalías, dejando la refinación, la petroquímica y la tecnología en manos extranjeras. Los nuevos prospectos —como los 3,000 millones de barriles potenciales en Tumbes o los yacimientos offshore del lote Z-62— no deben repetir la historia del salitre ni del cobre: vender el recurso crudo para comprar el producto elaborado a precios impuestos por mercados ajenos.

Petroperú: De Operador Pasivo a Motor Industrial

La intervención temporal de Petroperú en lotes estratégicos como el Z-69, que produce 4,700 barriles diarios frente a Talara y Paita, no debe entenderse como una medida transitoria, sino como el germen de una política de Estado. La Refinería de Talara, modernizada con inversión estatal, ya demuestra que el país posee la capacidad técnica para procesar crudo nacional. Lo que falta es la voluntad política para escalar esta lógica: que Petroperú no solo opere pozos maduros, sino que se asocie para liderar la exploración en aguas profundas, desarrolle joint ventures donde el Estado mantenga control operativo y exija, como condición sine qua non, la transferencia tecnológica.

La experiencia de países como Noruega —donde Statoil (hoy Equinor) pasó de ser una empresa estatal regional a un actor global— demuestra que la propiedad estatal no es sinónimo de ineficiencia, sino que puede ser la dirección estratégica para lograr unir la explotación de recursos para financiar metas de desarrollo del país. Para ello Petroperú debe convertirse en la entidad capaz de integrar la cadena energética, asociada con sectores privados: desde la exploración sísmica hasta la refinación, la distribución de combustibles y, eventualmente, la petroquímica básica que alimente industrias nacionales.

Soberanía de Código y Control de Fronteras Energéticas

Así como en el eje militar se exige soberanía sobre el software de los sistemas de defensa, en el sector hidrocarburos debe exigirse soberanía sobre los datos sísmicos, los modelos geológicos y las tecnologías de perforación. Las empresas privadas —como Chevron en el lote Z-62 o Condor Energy en Tumbes— pueden aportar capital y riesgo, pero el Estado peruano debe retener la propiedad intelectual de los datos geológicos y establecer cláusulas de transferencia tecnológica obligatoria. No se trata de cerrarse al capital extranjero, sino de negociar desde una posición de fortaleza: el recurso es peruano, y su explotación debe servir al desarrollo nacional, no solo al retorno de inversión de accionistas externos. No más puertas giratorias con el know how y experiencia técnica de Petroperu.

El control de los puertos del norte —Paita, Bayóvar, Talara— debe reforzarse como fronteras energéticas estratégicas y no entregarse a potencias extranjeras.

La logística del petróleo no puede depender de terminales privadas sin supervisión estatal directa. Un país que no controla el flujo de su energía no controla su desarrollo.

Industrialización o Extractivismo

Los 3,000 millones de barriles prospectivos en Tumbes y los hallazgos en el zócalo continental no deben destinarse a la exportación cruda. La política energética debe imponer, como principio rector, que todo crudo nuevo se procese en refinerías nacionales, empezando por una segunda etapa de la de Talara, generando empleo calificado, derivados industriales y autonomía en combustibles.

La «inversión por industrialización» —exigiendo plantas de refinamiento, no solo pozos extractivos— debe ser la regla para cualquier contrato de explotación.

La transición energética global no es una excusa para abandonar el petróleo, sino una ventana para aprovecharlo estratégicamente mientras dure su demanda. El gas natural identificado en Piedra Redonda puede ser el puente hacia una matriz energética mixta donde el Estado, a través de Petroperú, diversifique hacia hidrógeno verde y energías renovables, utilizando la infraestructura petrolera existente como plataforma.

El Norte como Experimento de Soberanía y Eficiencia Petrolera

El norte peruano tiene la geología, la infraestructura histórica y la ubicación estratégica para convertirse en el laboratorio de una política energética soberana. Pero esto requiere romper con el modelo de concesiones pasivas de la era neo liberal, y asumir que el petróleo, como recurso estratégico, debe estar al servicio de la nación. Ergo, de las familias peruanas.

Petroperú no debe ser más una empresa de remediación de lotes abandonados, sino el brazo industrial del Estado para construir una potencia energética. La pregunta no es si el Perú tiene petróleo: la pregunta es si tiene la voluntad política de dejar de ser peón en el tablero energético global para convertirse, por fin, en jugador.

Integradas al T-MEC, 85% de las exportaciones agrícolas mexicanas

Durante los primeros cuatro meses de este año, México colocó en el exterior productos agroalimentarios por 18 mil 460 millones de dólares. De ese total, 15 mil 601 millones correspondieron a ventas realizadas al amparo del T-MEC, hacia Estados Unidos y Canadá, lo que equivale a 84.5 por ciento, revelan datos oficiales.

Las cifras sitúan al sector agropecuario y agroindustrial como uno de los más integrados en el esquema trilateral, indicó el Grupo Consultor de Mercados Agrícolas (GCMA).

En las importaciones enero-abril, México adquirió bienes agroalimentarios por 15 mil 432 millones de dólares, de los cuales 10 mil 744 millones provinieron de sus socios del tratado, cifra que representa 69.7 por ciento del total comprado al exterior.

El resultado neto dejó un superávit de 3 mil 28 millones de dólares en la balanza agroalimentaria global, y de 4 mil 857 millones si se considera únicamente el intercambio con Estados Unidos y Canadá.

Dentro de las exportaciones al bloque, Estados Unidos concentró 15 mil 191 millones de dólares, equivalentes a 82.3 por ciento del total vendido al exterior, mientras Canadá absorbió 410 millones, el 2.2 por ciento restante del comercio con los socios del norte.

En las compras desde el mercado estadunidense se facturaron 9 mil 716 millones de dólares y del canadiense, mil 28 millones de dólares.

Son los resultados con base en los que se llevan a cabo negociaciones activas sobre el futuro del acuerdo comercial. México y Estados Unidos acordaron tres rondas bilaterales previas a la revisión formal: la primera fue en mayo, en la Ciudad de México; la segunda, en Washington, los días 16 y 17 de junio, mientras la tercera está programada para la semana del 20 de julio, de nuevo en la capital mexicana.

En paralelo, el pasado 18 de junio se confirmó que los ministros de Comercio de los tres países sostendrán una reunión virtual el 1º de julio para formalizar el inicio del proceso de revisión.

Recientemente, el secretario de Economía, Marcelo Ebrard, afirmó que el T-MEC continuará vigente un mínimo de 10 años independientemente de lo que ocurra el 1º de julio, cuando los tres países deberán comunicar si optan por una extensión de 16 años o por mantener el acuerdo en su plazo original con revisiones anuales.

“La hipótesis de ya me voy a retirar del tratado, pues hasta hoy no existe, no ha ocurrido”, sostuvo, al recordar que cualquiera de los tres gobiernos tendría que haber notificado su salida con seis meses de anticipación.

En ese escenario de 10 años, uno de los puntos centrales por resolver sería el alcance de las revisiones anuales previstas, dado que muchos de los cambios que se buscan, como modificaciones a reglas de origen o mayor contenido regional en el acero, requieren procesos que toman años y no pueden sujetarse a revisiones de corto plazo sin generar incertidumbre a los inversionistas.

El sector agroalimentario figura entre los que tienen mayor interés en la continuidad del tratado.

Alrededor de 160 organizaciones de productores agrícolas y pecuarios de los tres países enviaron una carta a sus respectivos gobiernos para pedir que se preserve el acuerdo y se eviten disrupciones en la cadena de suministro de alimentos.

La región norteamericana produce 12 por ciento más alimentos de los que consume, con un índice de autosuficiencia alimentaria de 112 por ciento, y genera aproximadamente 33 por ciento del PIB mundial con una población conjunta de 512 millones de habitantes.

Argentina: La traición del capital a Milei

Alfredo Zaiat

La Argentina de Milei no recibe una lluvia de inversiones, sino la confirmación de que sin mercado interno y proyecto de desarrollo no hay inversión privada sostenida. El modelo de Milei acumula cuatro caídas trimestrales consecutivas de la inversión

El plan económico liberal-libertario entregó beneficios, estabilidad tributaria, apertura importadora y condiciones excepcionales para el capital, pero la formación bruta de capital fijo acumula cuatro trimestres de caída y la inversión extranjera directa se hundió 73% en 2025.

El gobierno de Milei sirve, al menos, para dejar en evidencia, para quien quiera verlo, que varios postulados de la corriente económica conservadora, dominante en el debate público, no se verifican en la realidad. Uno de ellos, reiterado hasta el cansancio, dice que los empresarios invertirán en el país si se les ofrece apertura comercial y financiera, beneficios impositivos, desregulación económica, flexibilidad laboral y un marco legal hiperfavorable. O sea, una política pro mercado tendrá como respuesta un crecimiento espectacular de la inversión del sector privado.

No es así. El análisis económico basado en evidencias muestra otra cosa. El INDEC informó que en el primer trimestre de 2026 el PIB creció 2,3% interanual, pero la formación bruta de capital fijo cayó 11,6% interanual y 1,7% en la medición desestacionalizada. El derrumbe fue fuerte en maquinaria y equipo (-18,1%) y en equipo de transporte (-19,6%). El modelo de Milei acumula cuatro caídas trimestrales consecutivas de la inversión, detalló la consultora Equilibria de Martín Rapetti.

Otro informe lapidario desnuda la zoncera de la derecha respecto a la estrategia de la entrega total, como hizo Milei con el RIGI, para convocar al capital extranjero. La Comisión Económica para América Latina (CEPAL) presentó el informe sobre la Inversión Extranjera Directa (IED) en América Latina en 2025. La IED creció apenas 1,7% en 2025, hasta 194.233 millones de dólares, pero el saldo de la Argentina fue paupérrimo: los ingresos de IED fueron de 11.644 millones de dólares en 2024 y, al año siguiente, fueron apenas 3.134 millones, una caída del 73%.

El capital no le responde a Milei

Se sabe que es difícil que el mundo conservador reconozca que está equivocado porque eso le generaría un problema existencial. La narrativa oficial queda descolocada. No hay antecedentes recientes de un gobierno que haya hecho tantas concesiones al capital y haya obtenido una respuesta tan pobre.

Milei puede sentirse traicionado por el capital. Desreguló, abrió importaciones, aplica un ajuste fiscal violento, aprobó el RIGI y va por el RIGI recargado. También ofreció estabilidad tributaria, aduanera y cambiaria por tres décadas. Hizo todo lo que pide el establishment. Pese a semejante entrega de recursos públicos y condiciones humillantes para la soberanía política y económica del país, la inversión privada no responde.

El PIB crece poco, la formación bruta de capital fijo cae fuerte y la inversión extranjera directa se desploma.

Si no hay mercado, no hay inversiones

¿No será que el incentivo para atraer la inversión privada es diferente al que promueve el discurso liberal-libertario? Sí, es diferente. Los empresarios no invierten con un gobierno que se declara pro mercado, pero de ajuste draconiano sobre la economía en general. Los lineamientos son festejados en términos ideológicos, pero no deriva en forma automática en la decisión de enterrar capital. En la práctica, solo lo hacen cuando tienen expectativas de rentabilidad sostenida.

Para contabilizar ganancias se requiere una demanda interna fuerte, estabilidad macroeconómica sin contabilidad fiscal creativa, acceso a financiamiento público y privado. Milei ofrece privilegios y seguridad jurídica para el capital, aunque sin una economía real con un horizonte de crecimiento sostenido.

Hasta el Banco Mundial dice que el camino para atraer inversiones es distinto al que está transitando el experimento liberal-libertario. El documento del BM “Lo que quieren los inversores. Percepciones y experiencias de las empresas multinacionales en países en desarrollo”, de Peter Kusek y Andrea Silva, señala que los factores más importantes para provocar la inversión del sector privado son la estabilidad política, la seguridad jurídica y un entorno regulatorio previsible.

El documento señala también que son importantes la estabilidad macroeconómica, el nivel del tipo de cambio, el desarrollo de la infraestructura y la existencia de proveedores locales.

La IED prefiere a gobiernos de izquierda

El informe de la CEPAL se publica en un momento de gran incertidumbre internacional, con tensiones geopolíticas, cambios tecnológicos acelerados y una creciente regionalización del comercio y la inversión. Explica que la rivalidad entre grandes potencias (Estados Unidos y China) está afectando los flujos de IED y comercio internacional.

El reporte estima que, en el 2025, las entradas mundiales de IED crecieron un 14% respecto al año anterior, hasta alcanzar 1,6 billones de dólares, impulsadas por economías desarrolladas. Como se detalló, América Latina y el Caribe recibió 194.233 millones de dólares, un 1,7% más que en 2024, aunque su peso en el PIB y la formación bruta de capital fijo global se mantuvo estable en 2,8% y 14,0%, respectivamente.

Los gobiernos de Lula, en Brasil, y de Claudia Sheinbaum, en México, concentraron el 62% de la IED recibida en la región. Ambos son experiencias políticas que desafían el dominio de la derecha regional. Además de que son las dos economías más grandes de América Latina, lo que explica una parte decisiva del flujo de capitales extranjeros hacia esos países, existe otro factor determinante.

Son proyectos políticos que promueven el mercado interno, la estabilidad macroeconómica sin ajustes regresivos y brindan oportunidades al capital para contabilizar ganancias crecientes.En pendiente negativa

En el análisis particular de la Inversión Extranjera Directa en Argentina, el documento de la CEPAL destaca que el saldo del 2025 respecto al año anterior registró una de las mayores caídas interanuales de la región (-73%).

El flujo de IED en 2025 fue el más bajo de la última década, tras un repunte en 2023 y 2024 que no logró sostenerse. Así, la Argentina de Milei fue la novena receptora de IED en América Latina y el Caribe en 2025, con solo el 1,6% del total regional.

En el relevamiento de los componentes de la IED, en 2025, los aportes de capital fueron negativos (-259 millones de dólares), lo que indica desinversiones o retiros de capital. También fueron negativos (-466 millones) los préstamos entre empresas, principalmente por cancelación de deuda en sectores como el complejo oleaginoso exportador.

El único componente positivo (3.859 millones) fue la reinversión de utilidades, aunque cayó un 29% respecto a 2024. Esta caída se explica en parte por la flexibilización de regulaciones cambiarias (cepo) que antes dificultaban el giro de utilidades al exterior.

A nivel sectorial, el 71% de la IED en 2025 se dirigió a servicios, aunque con una caída generalizada. El subsector de servicios financieros y empresariales fue el más relevante (52% del total), seguido por comercio, restaurantes y hoteles (16%), electricidad, gas y agua (11%) y transportes, almacenamiento y comunicaciones (10%). Solo este último creció (+163,8%).

Hubo una fuerte caída del 86% en minería. En cambio, el sector petrolero creció un 20,9% y representó el 87% de la IED en recursos naturales, mientras que manufacturas registró una caída del 17%.

Los anuncios de nuevos proyectos de inversión fueron muy pocos, según la CEPAL: cayeron un 80% respecto a 2024. El año pasado se anunciaron proyectos por apenas 1.373 millones de dólares.

Una economía de liquidación

Las cifras son demoledoras para la narrativa de la dupla Milei-Caputo, basada en una confusión deliberada La inversión privada no se hace presente en el experimento liberal-libertario ni con un gobierno arrodillado ante el capital.

Los empresarios aplauden la baja de impuestos a los ricos, la flexibilización laboral que elimina derechos de los trabajadores, la licuación salarial y el debilitamiento del Estado. Pero otra cosa es comprometer capital en una economía que achica el mercado interno y deteriora la infraestructura social y productiva.

Milei confunde clima de negocios con proyecto de país. Puede haber un clima muy amigable para la apropiación de rentas y la especulación financiera, pero eso no significa que exista un clima favorable para la inversión productiva.

El RIGI es la expresión más notable de la desorientación libertaria. Es un régimen que sirve para organizar enclaves exportadores en sectores con rentas extraordinarias, como petróleo, gas y minería. Pero un enclave no es desarrollo ni un motor de la inversión privada en el resto de la economía.

El fracaso de Milei en materia de inversión no es una anomalía; es el resultado previsible de su propio programa. El capital no le responde porque la economía que ofrece no es una economía de acumulación, sino una economía de liquidación.

Perú: el panorama económico a inicios del nuevo gobierno

A corto plazo, una de las tareas más delicadas será construir legitimidad política en las regiones más pobres del país, precisamente aquellas donde el respaldo electoral fue más débil, acercando los servicios del Estado a estas poblaciones. La reacción inicial de los mercados ha sido claramente positiva, reflejando un renovado apetito por el riesgo peruano.

«Hablar de planificación financiera sin considerar la salud es, en la práctica, hablar de un plan incompleto», destacó Marco Heredia, Gerente de Convenios y Auditoría de Pacífico Salud

El tipo de cambio sol por dólar en el mercado interbancario descendió de S/3.484 en la víspera de la segunda vuelta a S/3.365 en el día posterior, una caída que habría sido más pronunciada de no ser por la intervención del Banco Central mediante compras directas de dólares en la mesa de negociación.

En esa misma línea, el índice general de la Bolsa de Valores de Lima se disparó más de 10% en los días posteriores a la elección.

El nuevo gobierno recibirá una economía que ha exhibido un buen dinamismo durante los últimos trimestres, aunque aún insuficiente para reducir significativamente los niveles de pobreza.

El PBI creció 3.6% interanual en el primer cuatrimestre del presente año. Más importante aún, la inversión privada —el principal motor de un crecimiento sostenido— se expandió a tasas de dos dígitos en el último año en un entorno en que las expectativas empresariales se ubican en los niveles más altos vistos en años.

Este momento se ha traducido en un incremento del empleo formal privado superior al 5% y un aumento de la masa salarial real por encima del 7%, indicadores que muestran que el crecimiento está llegando a las familias.

A todo ello se suma que el contexto externo se presenta altamente favorable. Los términos de intercambio se ubican en máximos históricos, sostenidos por precios récord del cobre; mientras que el precio del petróleo ha retornado a los niveles previos al conflicto en Medio Oriente, abaratando los costos energéticos.

Entorno político

El entorno político e institucional luce más alentador que en el último quinquenio. El Congreso ha pasado a ser bicameral, una reforma que en teoría debería elevar la calidad del debate y la aprobación de las leyes.

En cuanto a su composición, en principio la Cámara de Diputados muestra una fragmentación considerablemente menor a la de 2021, lo que podría facilitar el diálogo y el consenso: ahora convivirán seis bancadas con al menos diez integrantes, frente a las nueve de aquel periodo, de las cuales cuatro tenían menos de diez miembros.

Otra característica del nuevo Congreso es que ninguno de los bloques ideológicos que pueden conformarse (derecha o izquierda) tendría mayoría absoluta, lo que otorga un balance de poderes saludable y, sobre todo, elimina la amenaza permanente de una vacancia presidencial.

Después de los nueve presidentes en casi diez años, es altamente probable que la nueva mandataria complete su periodo constitucional de cinco años. Dicha estabilidad por sí sola debería sumar algunas décimas al crecimiento económico.

Plan de gobierno

En el terreno programático, el plan presentado por Fuerza Popular es percibido como abiertamente promercado y con metas cuantitativas explícitas que transmiten un norte claro. En materia de crecimiento económico, su meta es una tasa de 5% en 2027 para luego acelerar hacia un 6% durante el periodo 2028-2031.

Si bien se trata de una meta ambiciosa, también es cierto que es plausible si se implementa un conjunto de acciones que generen un verdadero shock de inversiones, en particular en el ámbito minero, vía la reducción drástica de los trámites burocráticos y regulaciones sin sentido.

Por el lado fiscal, la hoja de ruta del nuevo gobierno contempla una convergencia hacia un déficit de apenas 1% del PBI en 2031, descartando cualquier incremento en las cargas tributarias a sectores productivos o personas naturales.

Además, según declaraciones del equipo técnico y de la presidenta electa, se tiene planeado acudir al Tribunal Constitucional para que este reevalúe la iniciativa de gasto del Congreso que impida a dicho poder elevar la carga fiscal a futuro.

En política monetaria, el compromiso con la independencia del BCRP es claro e incluye la ratificación de su actual presidente.

Desafíos

No obstante, el gobierno entrante también enfrenta enormes desafíos, tanto en lo inmediato como en los próximos años.

A corto plazo, una de las tareas más delicadas será construir legitimidad política en las regiones más pobres del país, precisamente aquellas donde el respaldo electoral fue más débil, acercando los servicios del Estado a estas poblaciones.

La inseguridad ciudadana, que ha escalado hasta convertirse en la principal angustia de la población, constituye otro reto inmediato que demanda una estrategia integral de control territorial y fortalecimiento policial. A ello se suma el fenómeno de El Niño de magnitud fuerte que ya viene afectando diversos sectores productivos y que, de persistir hasta la temporada de lluvias de verano, podría causar estragos en vidas humanas e infraestructura productiva.

A mediano plazo, los retos son más estructurales. El país necesita reformas profundas que han sido postergadas por los últimos gobiernos. Es impostergable avanzar en la reforma del servicio civil y en la meritocracia dentro del aparato estatal.

Tras veinte años de experiencia, existe un consenso de que la descentralización no ha funcionado, con obras públicas paralizadas o con mínimo impacto para la población. En educación, la infraestructura básica sigue siendo deplorable, mientras que en salud la atención es deficiente y no hay capacidad instalada suficiente en el primer nivel de atención.

Economía crecería a un nivel de 4%

La economía peruana reúne condiciones favorables para que el próximo quinquenio sea mejor que el actual, afirmó Isaac Foinquinos, economista jefe de Ronin. Señaló que el país cuenta con impulso económico, confianza de los mercados y un entorno internacional favorable.

Sin embargo, indicó que la diferencia la marcará la capacidad del próximo gobierno para impulsar reformas estructurales. Según explicó, en un escenario conservador la economía podría crecer a una tasa cercana al 4% en los próximos años.

Añadió que existe un sesgo al alza para esa proyección, siempre que la nueva administración ejecute adecuadamente su agenda y avance en los cambios pendientes para elevar el potencial de crecimiento del país.

Panorama Internacional

1.-China insta a acelerar la modernización de sus industrias claves

El viceprimer ministro chino, He Lifeng, instó a acelerar los esfuerzos para lograr avances en tecnologías fundamentales, agilizar la construcción de un sistema industrial modernizado y fomentar nuevos motores de crecimiento económico, durante una visita de inspección a la provincia de Sichuan, en el suroeste de su nación.

He, quien también es miembro del Buró Político del Comité Central del Partido Comunista de China, inspeccionó durante sus visitas a las ciudades de Chengdu, Deyang y Mianyang a fabricantes de equipos y empresas que emplean tecnologías especializadas y sofisticadas para crear productos novedosos y únicos, interesándose por sus actividades de innovación tecnológica, exportaciones y desarrollo de proyectos, y visitó un centro logístico de puerto terrestre para examinar sus operaciones.

El vicepremier subrayó la importancia de aprovechar el papel rector e impulsor de los principales equipos y proyectos tecnológicos y de ingeniería, así como de lograr avances en tecnologías claves, alcanzar una mayor autosuficiencia y fortalezas científica y tecnológica

Llamó también a reforzar la resiliencia y seguridad de las cadenas industriales y de suministro, además de contribuir mejor a las grandes estrategias nacionales.

En cada sede que visitó abogó por fortalecer el papel protagonista de las empresas en la innovación tecnológica, promover la colaboración entre la industria, las universidades y los institutos de investigación, así como la cooperación entre empresas estatales y privadas

El funcionario manifestó la importancia para el país al fomentar clústeres industriales competitivos, acelerar la modernización digital e inteligente, desarrollar nuevas fuerzas productivas de calidad adaptadas a las condiciones locales y agilizar la construcción de un sistema industrial modernizado.

Asimismo, instó a redoblar esfuerzos para liberar el potencial del comercio exterior aprovechando el servicio de trenes de carga China-Europa y el Nuevo Corredor Internacional de Comercio Terrestre-Marítimo, con el fin de apoyar el desarrollo de las regiones del interior como centros de apertura y promover un crecimiento del comercio exterior de alta calidad.

He hizo hincapié en la necesidad de equilibrar el desarrollo y la seguridad, intensificar las medidas para prevenir o mitigar riesgos en sectores claves, y salvaguardar la estabilidad económica y financiera .

2.-Mayor deuda e inflación elevan riesgos globales: Banco de Pagos

Las presiones globales, que van desde el aumento de la deuda pública hasta las fragilidades financieras y la sostenibilidad del auge de la inteligencia artificial, están aumentando los riesgos, lo que pone de relieve la necesidad de una formulación de políticas disciplinada, según el Banco de Pagos Internacionales (BPI).

El Informe Económico Anual de la organización que agrupa a los bancos centrales, advierte de una compleja combinación de vulnerabilidades, entre las que se incluyen situaciones fiscales tensas, perturbaciones de la oferta persistentes y el riesgo de un nuevo episodio de inflación sostenidamente elevada.

Aunque la actividad económica se ha mantenido resistente en los meses recientes, los responsables a cargo de la política monetaria deben actuar con decisión, indicó el BPI, para preservar la estabilidad.

“Las medidas de política deben reforzarse mutuamente para evitar tirones y empujones en la economía mundial. “En última instancia, el éxito depende de unos cimientos fiscales y financieros sólidos”, expuso el director general del BPI, Pablo Hernández de Cos.

El informe destacó cuatro puntos clave de presión. La inflación ha repuntado de nuevo, y el BPI advierte de que interrupciones más frecuentes en el suministro petrolero podrían provocar que las expectativas de una mayor inflación se afiancen entre los hogares y las empresas.

“La disposición a actuar si los bancos centrales observan que se están afianzando las expectativas de inflación es el mensaje principal que queremos transmitir”, declaró De Cos a periodistas.

El BPI también señaló la incertidumbre sobre la durabilidad del actual auge de la inversión vinculada a la inteligencia artificial.

Si bien la IA ha impulsado la confianza y ha respaldado el crecimiento gracias a las expectativas de aumento de la productividad, el banco advirtió que estaba generando temores en torno al empleo y que los cuellos de botella en el suministro y la intensa competencia podrían dar lugar al tipo de sobreinversión observada en ciclos anteriores de auge y caída.