Ellos armaron el equipo y dirigen el plan de negocios, carry trade mediante, que combina altas tasas de interés con retraso cambiario, lo que generó una abismal renta en dólares a los poseedores de esos títulos públicos en pesos, que implicó nuevos endeudamientos. También son los impulsores de la reducción del gasto estatal con el único objetivo de generar superávit primario fiscal para pagar los intereses en pesos o convertirse en divisas con el mismo fin.

Obviamente, semejante discrecionalidad impacta en el sistema económico y social, empobreciendo y endeudando al país, condicionándolo a obtener nuevos créditos para pagar una deuda que crece por sí sola para beneficio de los acreedores.

El carry trade (bicicleta financiera) significó convertir, tras la devaluación del 12 de diciembre de 2023, los dólares que trajeron a la Argentina en títulos públicos en pesos. Ganaron fortuna por la diferencia entre la tasa de interés (incluido el ajuste por IPC del INDEC) contra el ajuste cambiario fijado directa o indirectamente por intervención del Ministerio de Economía argentino.

Pero la derrota electoral del domingo 7 de septiembre de 2025 en la provincia de Buenos Aires y el creciente desprestigio de Javier Milei, su hermana Karina, José Luis Espert, Mario Lugones, Patricia Bullrich y el equipo de Economía, parece estar poniendo fin a la experiencia libertaria. Esta performance, de repetirse en las elecciones a legisladores nacionales del 26 de octubre de 2025, sería el fin de un desgobierno que ha priorizado la renta financiera en desmedro del trabajo y la producción.

Incrementaron la deuda pública nacional para convertir en bonos el déficit fiscal de la gestión de Alberto Fernández, traspasar las Leliq (y otros pasivos remunerados por el BCRA a favor de los bancos) al Tesoro de la Nación y para pagar altos intereses a dicha deuda.

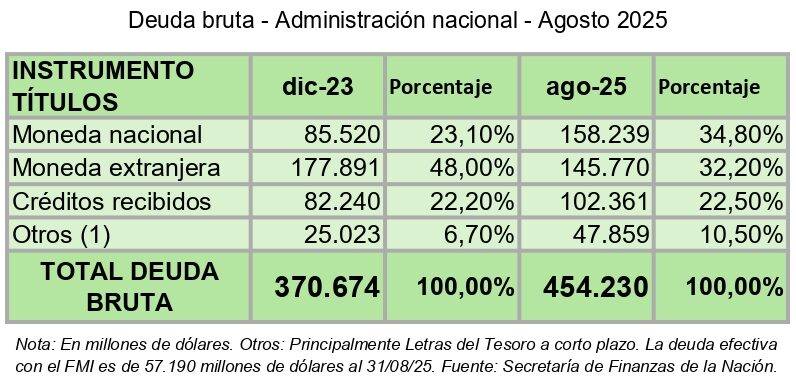

El derrape eleccionario se convirtió en derrape del precio de los títulos públicos (y arrastró el valor de las acciones de empresas locales) en las bolsas del país y del exterior. Esto se debe a que sus poseedores son principalmente los fondos de Manhattan nombrados, los grandes bancos locales y otros fondos que quieren desprenderse de ellos. Se trata principalmente de títulos en pesos, pero la Secretaría de Finanzas de la Nación los contabiliza en dólares al precio oficial para que sean sumas homogéneas.

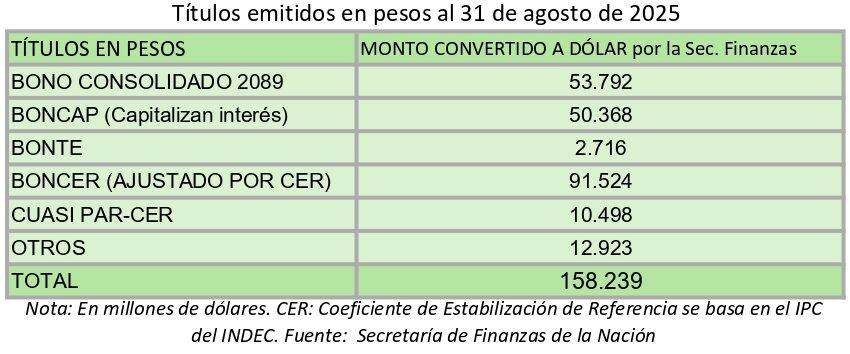

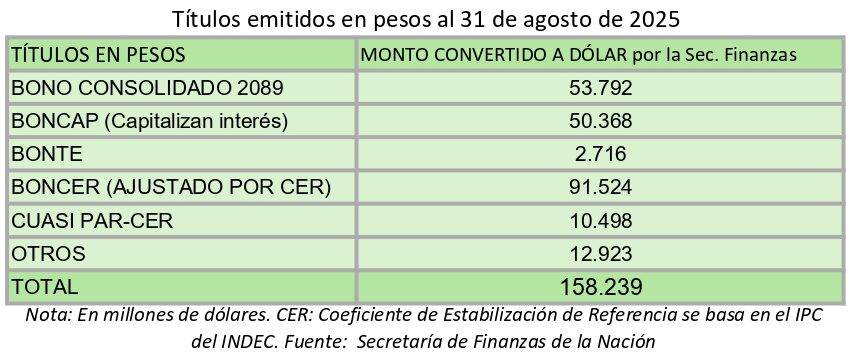

El total a agosto 2025 de títulos en pesos y jurisdicción argentina sumaba 158.239 millones de dólares. Se infiere que, de ese total, no menos de 35.000 millones de dólares están en poder de los grandes fondos de Manhattan nombrados. Los bancos locales (incluidos los bancos oficiales de la nación y de las provincias) poseen títulos públicos en pesos por unos 45.000 millones de dólares. A su vez, no menos de 40.000 millones de dólares tienen los distintos estamentos oficiales (principalmente el Fondo de Garantía de Sustentabilidad de la ANSeS), y el resto, otros fondos menores, compañías de seguros, agentes bursátiles, etc., del país y del exterior.

Los títulos emitidos en pesos más significativos son los siguientes:

En dichos títulos, sus precios derraparon en el mercado local en un 24,6% promedio en el mes de septiembre de 2025. Tampoco les fue mejor a los bonos públicos en moneda dura, que se hundieron hasta 19%. Mientras que el riesgo país se acrecentó en un 48%, al pasar dicha tasa de 829 puntos (el viernes 5 de septiembre de 2025) hasta los 1.230 puntos del martes 30 de ese mes.

La fuerte caída en paridades de bonos públicos arrastró también las valuaciones de las compañías cotizantes, que podría haber sido peor de no haber mediado la promesa del salvataje financiero comprometido por los Estados Unidos el lunes 22 de septiembre de 2025.

Así, durante el mismo septiembre, los peores desempeños de los papeles privados en la bolsa local fueron protagonizados por Transportadora de Gas del Norte (-29,6%); Comercial del Plata (-29,4%); Grupo Supervielle (-27,9%); Transener (-24,4%); y Metrogas (-23,9%).

En Wall Street, los derrumbes más notables de dicho mes los registraron los ADRs (son certificados de acciones de empresas argentinas que cotizan en bolsas de valores del exterior, principalmente en Estados Unidos, y son emitidos por bancos depositarios de ese país). Y también las acciones de los bancos: Grupo Supervielle (-36,9%); BBVA (-32,1%); Grupo Financiero Galicia (-29,8%); y Banco Macro (-27%).

Y el dólar, que había logrado frenar su precio tras la promesa de los Estados Unidos, recuperó en el mercado local, rápidamente, su precio de fuga.

El apoyo del gobierno de EEUU

Brad Setser, subsecretario del Tesoro durante la gestión de Barack Obama y miembro del Council on Foreign Relations, advirtió en un artículo publicado en Financial Times que concederle a la Argentina un crédito de 20.000 millones de dólares del Exchange Stabilization Fund (ESF) del Tesoro nesgtadounidense significaría el 72% de las reservas líquidas de ese fondo. Además, “Argentina pasaría a ser el principal deudor del ESF, al igual que ya sucede con el FMI”.

El especialista también puso reparos sobre los plazos. Recordó que el ESF otorga líneas de crédito de seis a 12 meses, por lo que cualquier extensión hacia 2026 obligaría al Presidente Donald Trump a justificar ante el Congreso “circunstancias extraordinarias” para sostener la ayuda.

Recordemos que el Congreso de los Estados Unidos no le aprueba el presupuesto a Donald Trump. Tras el fracaso en la votación del martes 23 de septiembre de 2025, continúa la paralización de los programas y servicios gubernamentales en ese país. Este es el primer cierre en siete años. El último fue en 2018, también bajo el mandato de Donald Trump, y duró 35 días. Fue el más largo de la historia del país.

Por eso, en declaraciones a la prensa del jueves 2 de octubre, el actual secretario del Tesoro, Scott Bessent, aclaró que los 20.000 millones de dólares son en swaps (contrato de intercambio de moneda con fecha fija) y no mencionó ni el apoyo del Exchange Stabilization Fund ni tampoco la posibilidad de que el Tesoro de los Estados Unidos compre títulos de deuda de la Argentina.

Pero es obvio que igual la administración de Donald Trump le va a facilitar dólares a Caputo y compañía para que puedan comprar esas divisas los grandes fondos de Manhattan que las necesitan para salir de títulos de deuda argentina en pesos.

El campo, como les gusta llamarse, provee de dólares billetes, dado que liquidó gran parte de los 7.000 millones de dólares que no pagaron derechos de exportación (retenciones) beneficiados por el Decreto 862/25.

En el mes de septiembre de 2025, los grandes acopiadores y comercializadores de granos liquidaron, en el marco del Decreto 862/25 (retención cero), 5.541 millones de dólares al Banco Central, pero el Tesoro compró solamente 2.207 millones , el 39,8% de esa suma. Con el resto se pagaron deudas y se vendió en el mercado de cambio local. Dólares con los que el país no va a contar en el resto del año ni en el 2026.

En los primeros nueve meses del año 2025, CIARA (Cámara de la Industria Aceitera de la República Argentina) y CEC (Centro de Exportadores de Cereales) liquidaron 28.447,3 millones de dólares, un 13,4% más que los 25.090,6 millones de dólares liquidados en igual período del año 2024, tras la devaluación de más del 100% del 12 de diciembre de 2023.

En la misma lógica de priorizar los dólares para los fondos de Manhattan, se prohíbe la intermediación de billeteras virtuales y de Agentes de Liquidación y Compensación (agentes bursátiles). Además, hasta fin de año no pueden operar en compras de dólares oficiales todas las personas humanas que los adquieran en el mercado oficial de cambios (MULC) si operan en los mercados financieros como el dólar MEP o el Contado con Liquidación (CCL) durante los siguientes 90 días corridos.

Vencimiento de deuda

La deuda en títulos en dólares hasta enero de 2026 inclusive asciende a 8.100 millones de dólares. De los cuales, 3.800 millones corresponden a los bonos globales y bonares en divisas; 1.200 millones de dólares de los Bopreal (Bonos para la Reconstrucción de una Argentina Libre, instrumentos emitidos por el BCRA para permitir a los importadores cancelar sus deudas en dólares con proveedores); y 3.100 millones de dólares a organismos multilaterales (incluido el pago de vencimientos al FMI).

A su vez, la deuda (capital e intereses) que vence en divisas en el año 2026 es por 19.400 millones de dólares, y en 2027 por 14.800 millones; total de los dos años: 34.200 millones de dólares.

La deuda en pesos en los últimos tres meses del año asciende a 81 billones de pesos (equivalente a unos 53.000 millones de dólares). Para octubre hay, en total, vencimientos por 25 billones de pesos; para noviembre hay otros 20 billones, y en diciembre de 2025 suman 36 billones de pesos.

Con la ventaja de que la mayor parte de la deuda que vence este año en pesos está en posesión de los bancos que operan en el país, quienes en la última licitación, la del viernes 26 de septiembre de 2025, cambiaron sus títulos ajustables por tasa TAMAR o por el IPC del INDEC, por títulos ajustados por dólar linked (precio oficial del dólar), que representó un 54% de lo colocado, mientras que el 46% restante fue con letras y bonos capitalizables a tasa fija a muy corto plazo.

En síntesis

El plan de negocios llega a su fin: endeudaron al país, recibieron mucha plata del exterior y han comenzado a fugar, dejando a la Argentina la deuda.

Por eso viajaron intempestivamente Luis Caputo, Santiago Bausili y comitiva a los Estados Unidos, para verse con Scott Bessent, y para hablar sin intermediarios ni zoom, directamente con los administradores de los grandes fondos (lejos de cualquier filtración) y explicarles las medidas o aceptar modificaciones y correcciones de estas por parte de sus patrones, para su exclusivo beneficio y en desmedro del endeudamiento de nuestro país, que incluye la venta hasta del último dólar del que dispongan, como lo confesó Luis Caputo en el canal Carajo del Gordo Dan, el jueves 18 de septiembre de 2025.

El capital financiero de Manhattan debe acelerar los plazos de conversión de sus acreencias en pesos a divisas, con el riesgo siempre de reperfilamiento o default por un nuevo gobierno, y es plata que administran, pero no es propia, y de fallar en la fuga, el desprestigio y el recorte de utilidades es importante y con ello, se acrecienta la posibilidad del retiro de capitales de sus fondos de cobertura.

el riesgo siempre de reperfilamiento o default por un nuevo gobierno, y es plata que administran, pero no es propia, y de fallar en la fuga, el desprestigio y el recorte de utilidades es importante y con ello, se acrecienta la posibilidad del retiro de capitales de sus fondos de cobertura.

Era otro país, pero ante la fuga persistente de capitales, la doble contabilidad en las operaciones con el exterior, etc., el gobierno de Arturo Illia impuso el Decreto N.° 2581 del 10 de abril de 1964, determinando la emergencia cambiaria. Este tenía como objetivo que el BCRA, en cumplimiento de sus misiones y funciones, preservara las reservas internacionales y programara su utilización para el pago de deuda pública y de financiamiento de obras y servicios públicos y obligara al sector privado a financiarse las importaciones y los pagos de su deuda.

El decreto le confería atribuciones al BCRA, al ser el “cambista” en última instancia, para preservar las reservas internacionales y venderlas bajo una programación de prioridades. Dice en su artículo 4.º: «El reembolso de capitales de titulares del exterior ya invertidos en el país a la fecha o que se ingresen en el futuro y las transferencias de los réditos provenientes de los mismos se cursarán previo cumplimiento de los requisitos que el Banco Central fije al respecto».

En la reglamentación del Decreto se afirmaba: “La ejecución de las remesas de divisas extranjeras por otros conceptos no previstos expresamente en este Decreto será reglada por el Banco Central de la República Argentina, el que conforme a la naturaleza de las mismas fijará los límites correspondientes”. Claro, el presidente del BCRA, don Félix Elizalde, y el Presidente de la República, don Arturo Illia, no tenían otro patrón que el pueblo argentino, y su objetivo era la defensa de la República y de la Constitución nacional.

* Licenciado en Economía, profesor de Política Económica y de Instituciones Monetarias e Integración Financiera Regional en la Facultad de Ciencias Económicas (UBA). Fue Director Nacional de Programación Macroeconómica. Analista senior asociado al Centro Latinoamericano de Análisis Estratégico (CLAE).