Panorama Económico Latinoamericano- Del 13 al 20 de mayo de 2026

La inversión de China en América Latina y el Caribe hasta 2025

Enrique Dussel *

Enrique Dussel *

La confrontación entre Estados Unidos y China continúa en la actualidad en todos los ámbitos imaginables. Hemos examinado en este espacio aspectos diplomáticos, tecnológicos, comerciales, estratégicos en el corto y mediano plazos, entre otros, siempre buscando los potenciales impactos en América Latina y el Caribe (ALC) y en México. El tema de la inversión extranjera directa (IED) de China en la región es un rubro significativo en esta reciente confrontación.

La Red Académica de América Latina y el Caribe sobre China (Red ALC-China) acaba de publicar su décima versión anual del Monitor de la OFDI (la salida de IED) de China en ALC 2026, con resultados sorprendentes y a ser considerados para comprender las nuevas relaciones triangulares contemporáneas entre ALC, China y Estados Unidos. ¿Cuáles son algunos de los resultados del Monitor 2026 y para el periodo 2000-2025?

Primero. No obstante la significativa incertidumbre global en 2025, particularmente las erráticas medidas en la segunda presidencia de Trump desde enero de 2025 y la cancelación del indiscriminado uso de aranceles por parte de la Suprema Corte de Estados Unidos el 20 de febrero pasado, la salida de IED china no se vio mayormente alterada en 2025. Por regiones, Asia se ha convertido en la principal fuente de salida de IED (con 45.09 por ciento del total mundial durante 2020-2024) y por países, Estados Unidos (19.13 por ciento del total mundial durante 2020-2024), Japón (11.95 por ciento) y China (11.45 por ciento) fueron los principales.

La salida de IED china hacia ALC representó en 2025 más de 8 mil 600 millones de dólares (una caída de 12 por ciento respecto a 2024) y generó más de 36 mil empleos en la región. La IED china participó con 4.24 por ciento de la IED de ALC en 2025 y 6.73 por ciento durante 2020-2025, muy por debajo de los máximos niveles alcanzados durante 2015-2019 (con 9 por ciento de la IED total de ALC e incluso 11.97 por ciento en 2019). Lo anterior implica, entre otras cosas, que si bien China se ha convertido en la fuente más dinámica de IED de ALC, también es importante no sobredimensionar su presencia: para todo el periodo 2000-2025 la participación de China en la IED de ALC fue de apenas 6.73 por ciento; es decir, 93.27 por ciento de la IED de ALC es “no china” y de países y regiones como Estados Unidos, la Unión Europea, Asia y la propia ALC.

Segundo. Desde 2020 la IED china en ALC se ha caracterizado por una mayor generación de empleo, y fue de mil 503 empleos por transacción durante 2020-2025 (a diferencia de apenas 704 empleos por transacción durante 2000-2004). La generación de empleo por la IED china es un tema todavía insuficientemente examinado y de relevancia en ALC y en México, que abordaremos en el futuro.

Tercero. La reciente IED china en ALC refleja un notable proceso de aprendizaje: durante 2020-2025, 53.26 por ciento de IED china en ALC fueron “nuevas” inversiones (a diferencia de fusiones y adquisiciones) y apenas 22.20 por ciento en 2015-2019. Es decir, cada vez más las empresas chinas no requieren comprar empresas (y experiencias) existentes, sino que lo hacen enteramente por su cuenta ante décadas de transacciones en ALC.

Cuarto. En el periodo más reciente (2020-2025), México destacó como el primer destino de la salida de IED china en ALC por número de transacciones (98 en total), aunque por el monto de la IED china, países como Brasil (con 30.24 por ciento de la IED china en ALC), Argentina (17.42), México (17.41) y Perú (16.11 por ciento) fueron los principales. En el transcurso del siglo XXI destaca una creciente diversificación de la salida de la IED china en ALC (en 2000-2004 Brasil concentró 55.13 por ciento) hacia terceros países.

Quinto. Esta diversificación de la salida de la IED china también se constata sectorialmente en ALC. Si 94.81 por ciento de la salida de la IED china en el periodo 2005-2009 el fue en materias primas, esta proporción se redujo a 41.79 por ciento en 2015-2019 y aumentó a 46.17 por ciento en 2020-2025. Sectores como la manufactura y otros orientados a servicios y al mercado interno de ALC, particularmente en autopartes y automotriz (con 13.21 por ciento de la salida de IED china en ALC durante 2020-2025), han sido de los más dinámicos recientemente.

Quinto. La propiedad de las empresas chinas que realizan IED en ALC es muy significativa: durante 2000-2025 68.59 por ciento de la salida de IED china en ALC se realizó por parte de empresas de propiedad pública (gobierno central, provincias, ciudades y municipios), aunque con una fuerte tendencia a la baja (representó 55.74 por ciento en 2020-2025). El tema de la propiedad (pública) es una característica significativa de la salida de IED desde China e inconmensurable con la de otros países.

El Monitor 2026 incluye múltiples aspectos puntuales que invitamos a revisar en el portal de la Red ALC-China. Enriquece el tema puntual de las inversiones chinas en ALC y algunas de sus características en el transcurso del siglo XXI. No podemos quedarnos con “verdades consabidas” de hace más de dos décadas sobre el tema. La creciente diversificación de la salida de IED china en ALC –en términos sectoriales, por países y de la propiedad de las empresas chinas– es muy significativa para ALC y México en aras de buscar incrementar el nivel tecnológico en sectores estratégicos de los respectivos países.

El Plan México y recientes medidas fiscales buscan no sólo sustituir importaciones asiáticas y explícitamente chinas, sino que también generar una mayor y más fortalecida red de proveeduría en México. Las empresas chinas, sorprendentemente, están interesadas en participar activamente en ambos rubros en ALC y en México.

¿Se han considerado estas opciones en la actualidad, incluso ante la actual renegociación del T-MEC?

* Profesor del Posgrado en Economía y Coordinador del Centro de Estudios China-México de la UNAM

Sudamérica registra la mayor pérdida de bosques del planeta

IPS

América del Sur vio desaparecer 41 millones de hectáreas de bosques entre 2015 y 2015, más que cualquier otra región del mundo, indicó un informe del Departamento de Asuntos Económicos y Sociales de las Naciones Unidas (Desa).

Esa pérdida incluye más de 10 millones de hectáreas de bosques primarios: ecosistemas antiguos, densos, difíciles de reemplazar y esenciales para la biodiversidad, el almacenamiento de carbono y la regulación del clima.

El “Informe 2026 sobre los Objetivos Forestales Mundiales” registra que los bosques siguen desapareciendo, no al ritmo apocalíptico que se temía en los años 90 del siglo pasado, pero sí a un nivel preocupante, impulsado por la agricultura y la urbanización, y agravado por el cambio climático

Es el caso de América del Sur, que en una década vio desaparecer unos 41 millones de hectáreas, un promedio de 4,10 millones cada año. También en África se perdieron cerca de 30 millones de hectáreas en el mismo período, mientras que las pérdidas fueron limitadas en América del Norte y Central, y en Oceanía.

Europa (incluida Rusia) registró una recuperación de más de 14 millones de hectáreas, y Asia de más de 16 millones. Cinco países concentran 53 % de los bosques: Rusia (20 %), Brasil (12), Canadá (9), Estados Unidos (7) y China (5 %).

En total, 414 millones de hectáreas están cubiertas por bosques: 32 % de la superficie del planeta, un promedio de media hectárea por persona. En el balance mundial, entre áreas recuperadas y perdidas, se han perdido 40 millones de hectáreas.

El informe destaca que los bosques ocupan un lugar central en los esfuerzos mundiales contra el cambio climático y la pérdida de biodiversidad.

Asimismo, que los gobiernos han prometido detener y revertir la deforestación para 2030, atendiendo a científicos y organismos internacionales que subrayan el papel esencial de los bosques para almacenar carbono, regular el agua y sostener millones de medios de vida.

Sin embargo, el informe también expone la brecha entre los compromisos políticos y la realidad sobre el terreno: la meta de aumentar la superficie forestal mundial en tres por ciento para 2030, establecida en el Plan Estratégico de las Naciones Unidas para los Bosques, sigue fuera de rumbo.

“Los bosques están entre los recursos naturales más vitales de nuestro planeta”, señaló en el prólogo el secretario general de la ONU, António Guterres, y advirtió que “enfrentan crecientes amenazas derivadas de la deforestación, el aumento de las temperaturas, la incertidumbre económica y las divisiones geopolíticas”.

El informe lamenta particularmente la pérdida de bosques primarios, a pesar de que se redujo de forma significativa respecto del período anterior. Aun así, estos ecosistemas especialmente valiosos siguen desapareciendo a un ritmo de 1,61 millones de hectáreas al año.

Un bosque primario no es simplemente un grupo de árboles viejos. Es un sistema vivo que ha evolucionado durante siglos, capaz de almacenar más carbono, sostener mayor biodiversidad, regular mejor el agua y resistir con más fuerza sequías, incendios y plagas que muchos bosques jóvenes o plantaciones recientes.

En la práctica, esto significa que, aunque los bosques reforestados puedan compensar estadísticamente la pérdida de bosques antiguos, no pueden reproducir su biodiversidad ni su capacidad de almacenamiento de carbono a corto plazo.

Los bosques son el hábitat de 68 % de las especies de mamíferos, 75 % de aves y 80 % de anfibios.

El informe registra que la expansión agrícola continúa siendo el principal motor de la deforestación a nivel mundial. La demanda de alimentos, ganado, cultivos comerciales y leña sigue empujando la frontera forestal en regiones de África, América del Sur y Asia. El crecimiento urbano, el desarrollo de infraestructuras y el aumento de la población también incrementan la presión sobre los bosques.

Por eso, advierte el informe, proteger los bosques no depende solo de las políticas forestales: también exige decisiones en otros sectores, especialmente agricultura, energía, transporte y planificación territorial.

A la presión humana se suma una amenaza cada vez mayor: el cambio climático, pues los incendios forestales, las sequías, las olas de calor, las plagas y enfermedades están afectando cada vez más a los ecosistemas forestales, incluso en regiones donde la deforestación se ha estabilizado.

El informe alerta de que los riesgos climáticos están creciendo más rápido que la capacidad de respuesta de muchos países. Asimismo, aunque los bosques siguen absorbiendo grandes cantidades de carbono, el informe advierte que esa función podría debilitarse.

En 2023, el sumidero global de carbono terrestre cayó a su nivel más bajo en dos décadas, una señal de que algunos ecosistemas naturales podrían estar perdiendo capacidad para absorber las emisiones de carbono que calientan el planeta.

El informe identifica también una enorme brecha financiera: la financiación mundial destinada a la gestión forestal sostenible alcanzó 84 000 millones de dólares en 2023, muy por debajo de los 300 000 millones anuales que serían necesarios para 2030.

La situación es especialmente difícil en países de ingresos bajos y medios, donde los bosques enfrentan fuertes presiones económicas y existen menos recursos para protegerlos. El informe no es completamente sombrío. En general, a nivel mundial hay más áreas protegidas, mejores sistemas de monitoreo, programas de restauración y países que han fortalecido sus políticas forestales.

Por ejemplo, en América Latina, el informe también recoge avances en algunos países de la región en áreas como restauración forestal, monitoreo y gestión de datos, entre ellos Brasil, Chile, Colombia y Costa Rica. También hay reformas vinculadas a la participación y reconocimiento de pueblos indígenas y comunidades locales en países como México, Bolivia y Guatemala.

Por último, el informe destaca que cada vez más gobiernos integran los bosques en sus estrategias climáticas y de desarrollo, mientras aumentan los compromisos de restauración forestal en distintas regiones del mundo.

Pero el avance sigue siendo insuficiente. De las 26 metas forestales evaluadas, solo siete se consideran ampliamente encaminadas. Dos de las más importantes -revertir la pérdida de bosques y erradicar la pobreza extrema entre las poblaciones que dependen de ellos- siguen fuera de rumbo.

Uruguay: la pobreza nuevamente

Mate Amargo *

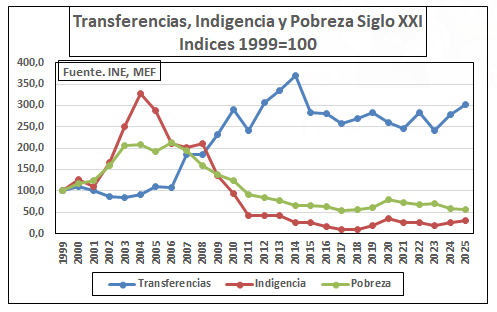

Cuando el Frente Amplio (FA) asumió por primera vez el gobierno, el INE (Instituto Nacional de Estadística) estimaba que el número de personas pobres superaba el millón (32% de la población). Tal situación definió un estado de emergencia por el cual se creó el MIDES (Ministerio de Desarrollo Social), encargado de desplegar todo un abanico de políticas sociales que combinaba la asistencia directa y las transferencias monetarias a personas y hogares con ingresos insuficientes para cubrir sus necesidades más apremiantes.

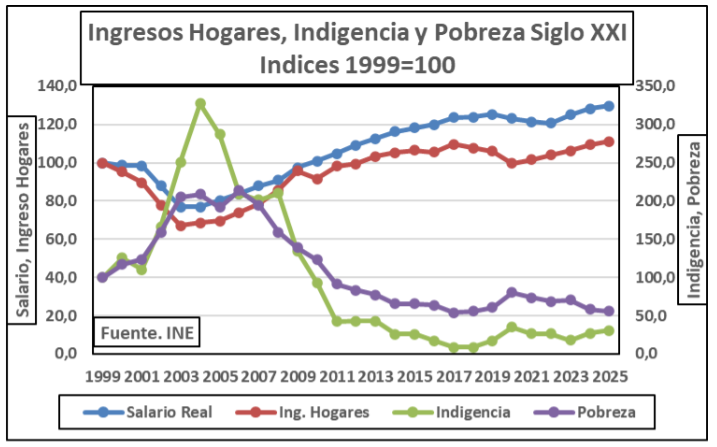

No se podía esperar al crecimiento económico, que se avizoraba, por lo que los primeros resultados positivos estuvieron asociados a la implementación de dichas herramientas (Gráfico 1). La actividad económica creció, y con ella nuevos empleos y mejores ingresos (Gráfico 2) que redefinieron el mapa de la pobreza en Uruguay: en el año 2019 las personas pobres eran un poco más de 300 mil y en situación de indigencia 7 mil.

Dos reformas muy importantes colaboraron en estos resultados: la Reforma Tributaria, que mediante cambios impositivos operó en la disminución de la desigualdad de ingresos, y la reforma de la salud, que a través del Sistema Nacional Integrado de Salud (SNIS) universalizó el acceso, especialmente a los más desprotegidos.

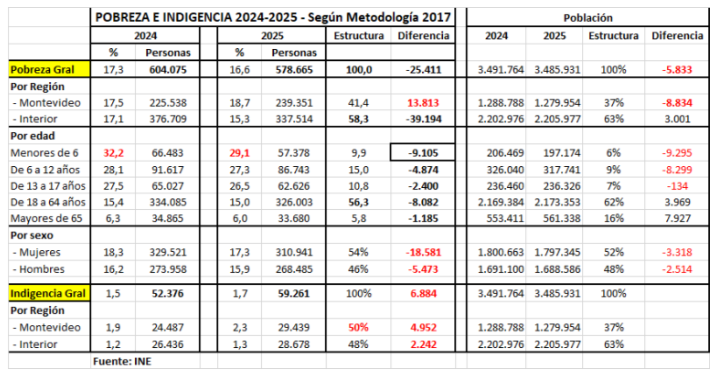

Para las estimaciones más recientes, 2024 y 2025, el INE ha introducido una serie de ajustes en la medición de la pobreza y de la indigencia que ha modificado sustancialmente el número de personas afectadas por esa condición. Como consecuencia de la actualización de los componentes de la canasta básica y la implementación de un Índice de Pobreza Multidimensional que a la insuficiencia de ingresos le agrega carencias en salud, educación, vivienda y trabajo, las personas consideradas pobres prácticamente se han duplicado. Este aumento se debe a un ajuste estadístico que mide con mayor precisión esta problemática social, y por tanto no es comparable con la serie anterior con base en el año 2006.

En función de estos cambios las personas en situación de pobreza sumaron en 2024 el 17,3% de la población (antes 8,3%), y en situación de indigencia 1,5% (antes 0,3%), con el impactante nivel de infantilización, que llegó al 32% de menores de 6 años bajo la línea de pobreza. De acuerdo con el cuadro del Anexo, nada menos que 604.075 personas eran pobres en 2024 y 52.376 eran indigentes. En 2025 la situación cambió. Aunque considerada estadísticamente no significativa, la disminución que se produjo tiene componentes humanos y sociales que debemos registrar.

La pobreza se redujo a 16,6% (25.411 personas pobres menos), pero la indigencia aumentó a 1,7% de la población (6.884 personas más en situación de indigencia), lo cual nos revela un descenso de la pobreza con dos sentidos: 18.500 personas dejaron de ser pobres, pero casi 7.000 descendieron a no poder cubrir siquiera sus necesidades de alimentación (Cuadro 1).

Es indudable que los cambios en la actividad económica – con mayor peso de los sectores productores de servicios – están operando hacia un rediseño cada vez más acentuado de la demanda de trabajo, especialmente hacia empleos que exigen mayor calificación, que benefician a una parte de la fuerza de trabajo, a la vez que va relegando a otra que cada vez puede sostener menos su condición de vida. Esto no lo ignora nadie de los ejecutores de políticas sociales, pues los programas de educación, capacitación y formación en nuevas aptitudes se están implementando, pero los cambios en la base material de la producción de bienes y servicios llevan la delantera.

De todo este panorama, el INE profundiza el análisis de acuerdo con la ubicación geográfica de las personas, la edad y el sexo. En lo que hace a la ubicación geográfica, Montevideo se revela como una problemática particular a la cual atender. Comparado con el interior en su conjunto, la capital aumenta el número de personas pobres mientras el interior la disminuye, especialmente en las áreas rurales, aunque por departamento la mayor pobreza relativa se ubica al norte del Rio Negro: Cerro Largo (26%), Rivera (25%) y Artigas (23%). Si atendemos a las situaciones de indigencia, Montevideo con el 37% de la población del Uruguay, contiene el 50% del total de personas en esa situación. Nuevamente, en términos de porcentaje de la población, la indigencia mayor se localiza en Rivera (3,6%), en Artigas (2,9%) y en Treinta y Tres (2,7%).[i]

El contexto que más ha centrado el análisis, y por tanto también el debate sobre las políticas a implementar, es la pobreza por edad, donde resalta una realidad inimaginable para un país con la riqueza de nuestro país: nada menos que el 29% de los niños menores de 6 años pertenece aún a hogares en situación de pobreza. Lo que se denomina “infantilización de la pobreza”, cuando los niños se ven más afectados que el promedio general, felizmente muestra un cambio de tendencia en 2025, cuando su descenso es el más pronunciado (Cuadro 1 del Anexo) explicando con una mayor incidencia el descenso de la pobreza general.

Otra buena noticia, aun en los márgenes de error, y por ello lo marcamos también como tendencia, es el descenso de la pobreza en las mujeres, muy superior al que se registró en los hombres. Representando el 52% de la población del país y el 54% de las personas en situación de pobreza, el descenso de las mujeres pobres en 2025 es el otro componente que más incide en el resultado general del índice de pobreza en Uruguay. De las 25.400 personas que dejaron de ser pobres en 2025, según las estadísticas del INE 18.500 fueron mujeres (74%), pero carecemos de los datos de indigencia en mujeres para saber si todas ellas, las 18.500, pasaron a ser “no pobres”.

Finalmente, la mala noticia. El aumento de las personas en condición de indigencia, una pobreza extrema que, metodológicamente, carece de los ingresos suficientes incluso para cubrir la canasta básica de alimentos. Una situación que conduce a los extremos de intentar sobrevivir en situación de calle, un fenómeno que hoy interpela es particular a la sociedad capitalina. En efecto, de las casi 7.000 personas que se agregaron al total de indigentes, 5.000 ocurrieron en Montevideo, explicando el 70% de la variación total.

Como hace dos décadas atrás, la pobreza está en el primer plano cuando de diseñar política se trata. En el Presupuesto Nacional quinquenal aprobado a fines del año pasado predominó el gasto público social, que tiene mucho que ver con la problemática de la pobreza y de la indigencia, especialmente dirigido a los niños pertenecientes a hogares pobres. Recientemente las conclusiones del Dialogo Social sobre Protección y Seguridad Social confirman esas orientaciones y abundan en las herramientas necesarias para encarar esa irrenunciable tarea, que no solamente tienen que ver con los ingresos de personas y hogares, sino también con el acceso a la educación y los cuidados.

Como decíamos al principio, no se esperó al crecimiento para abordar esta situación, tampoco ahora, pero se trabajó en paralelo con reformas tributarias y sanitarias. Ahora también debería operar la segunda fase de aquellas reformas señeras que tanto prestigiaron a los gobiernos frenteamplistas. Porque para mantener el rumbo los cambios no pueden detenerse. Podremos corregir anomalías del capitalismo dependiente, pero su lógica empobrecedora y excluyente siempre nos alcanzará.

Gráfica 1

Gráfica 2

Cuadro 1

Tierras raras brasileñas: el atraco estadounidense

Edna Aparecida da Silva *

La Casa Blanca está avanzando en la explotación de minerales estratégicos brasileños. Esta apropiación forma parte de un proyecto geopolítico: enfrentar al país con el Sur Global y utilizarlo como peón para que Occidente pueda controlar las nuevas tecnologías.

El reciente debate sobre los elementos de tierras raras en Brasil no se limita a la expansión de las inversiones o la explotación de los recursos naturales, sino que abarca la lucha por el control de las reservas y las condiciones para su explotación, financiación e integración en las cadenas de suministro de minerales a escala global. Este proceso se enmarca en un contexto más amplio de reorganización del sistema internacional, marcado por la formación de un bloque mineral occidental bajo la dirección de Estados Unidos, que articula la acción estatal, la coordinación entre países aliados —en particular Estados Unidos, Canadá y Australia— con la participación de otros miembros del G7, y las acciones de grandes corporaciones para estructurar las cadenas de producción fuera de China.

En este escenario, las iniciativas destinadas a adquirir activos, financiar proyectos y coordinar las cadenas de producción no son operaciones aisladas, sino que forman parte de estrategias estatales coordinadas que buscan redefinir el control sobre los recursos y los flujos de valor a escala global

El envío de una misión de asesores vinculados al Comité de Relaciones Exteriores del Senado de Estados Unidos a Brasil en mayo de 2026 , con una agenda centrada en minerales críticos, debe entenderse como parte de este acuerdo de coordinación más amplio entre países aliados. Más que un gesto diplomático aislado, la iniciativa indica que el acceso y el control de los minerales estratégicos en América Latina se han elevado al nivel de prioridad geoeconómica, en consonancia con las estrategias desarrolladas dentro de este bloque mineral occidental para reorganizar las cadenas de suministro y reducir la dependencia de China.

De este acuerdo surge Brasil, que se posiciona como uno de los principales centros para la expansión de estas cadenas. La combinación de un gran volumen de reservas y una baja explotación convierte al país en un actor estratégico para la construcción de cadenas de producción fuera de China, dentro del bloque minero occidental. En su esencia, se encuentra un proceso de centralización de capital en el sector, con la consolidación de empresas con sede en Estados Unidos, Canadá y Australia, o vinculadas a estos países.

Estos países, además de su relevancia en la minería global, desempeñan un papel central en la coordinación financiera, regulatoria y corporativa de estas cadenas, integradas en una arquitectura que combina la adquisición de activos, la coordinación financiera y los instrumentos regulatorios. Al mismo tiempo, esta dinámica opera de forma selectiva, restringiendo la participación de capital no alineado y reforzando el control ejercido por países y corporaciones privadas alineadas con los objetivos estratégicos y geoeconómicos de Estados Unidos en sectores considerados estratégicos.

Este movimiento revela que Brasil se ha convertido en una pieza clave de una estrategia estadounidense más amplia, orientada a la reorganización global de las cadenas de suministro de minerales críticos. Esta estrategia articula la acción estatal, la coordinación entre países aliados y las acciones de grandes corporaciones para estructurar un bloque mineral occidental bajo la dirección de Estados Unidos. Una de sus características principales es la operación selectiva de estos mercados mediante instrumentos regulatorios e institucionales que restringen la participación del capital no alineado (en particular el chino) y condicionan el acceso a sectores considerados estratégicos.

En esencia, se trata de un proceso de centralización del capital en el sector, con la consolidación de empresas con sede en Estados Unidos, Canadá y Australia, o vinculadas a estos países, integradas en una estructura centrada en la creación de cadenas de producción fuera de China. Más que diversificar proveedores, se trata de reorganizar el control sobre los activos estratégicos mediante la adquisición de empresas, la coordinación financiera y regulatoria, y el uso de instrumentos de gobernanza.

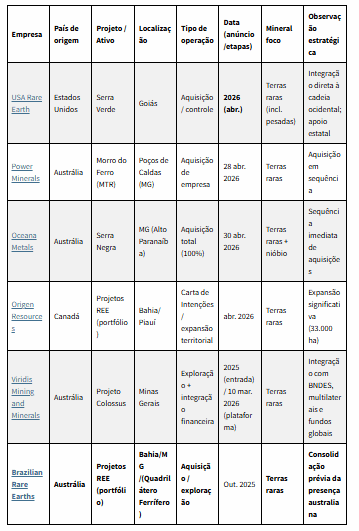

Tras el anuncio de la adquisición, por parte de Estados Unidos, de Serra Verde, operadora de la mina Pela Ema en Minaçu (GO) —un hecho que generó un debate nacional— , se ha intensificado rápidamente la entrada de empresas extranjeras al sector. Posteriormente, están surgiendo nuevos casos, como la participación de la empresa canadiense Origen Resources y la entrada de empresas australianas, entre ellas Oceana Metals, lo que evidencia la aceleración del proceso de adquisición de activos estratégicos en el país.

Estos movimientos no constituyen un conjunto disperso de inversiones motivadas únicamente por las oportunidades de un mercado aún en gran parte inexplorado. En todos los casos, se trata de operaciones dirigidas al control directo de activos estratégicos, inmersas en una dinámica más amplia de reorganización de las cadenas de suministro de minerales. A diferencia de lo que se observa en los países centrales, donde los mecanismos regulatorios y los regímenes de control de inversiones operan filtrando, condicionando o bloqueando la entrada de capital no alineado, en Brasil esta dinámica se expresa, sobre todo, a través de la adquisición total de empresas y proyectos por parte de capital extranjero, transfiriendo el control sobre las reservas y activos minerales a corporaciones vinculadas al bloque mineral occidental.

Esta dinámica se manifiesta concretamente en la reciente serie de adquisiciones y en la entrada de empresas extranjeras en el sector, tal como se resume en la tabla siguiente.

Los datos demuestran que no se trata de inversiones aisladas, sino de un movimiento coordinado de adquisición de activos estratégicos por parte de empresas alineadas con las economías centrales, inserto en una dinámica más amplia de reorganización de las cadenas de suministro de minerales.

Para interpretar estos movimientos, es necesario ir más allá de la simple identificación de la creciente presencia de empresas extranjeras en el sector. Debates recientes han difundido la idea de que países como Estados Unidos, Australia y Canadá son, de hecho, los «propietarios» de la minería de tierras raras en Brasil. Si bien este diagnóstico refleja la expansión del capital extranjero, no logra captar la esencia de la dinámica actual. Lo que está en juego no es solo el origen de las empresas, sino la construcción de un bloque minero occidental, en el que la articulación entre el Estado y el capital organiza la adquisición de activos, la financiación y la coordinación de las cadenas de producción a escala global.

En este proceso, la dimensión regulatoria adquiere un papel central. La reorganización de estas cadenas se produce no solo mediante la adquisición de activos o la movilización de financiación, sino también a través de la construcción de marcos institucionales capaces de definir quién puede (y quién no) participar en sectores considerados estratégicos. En Estados Unidos, esta lógica se expresa mediante mecanismos de seguridad nacional aplicados a la economía, como el Comité de Inversión Extranjera en Estados Unidos (CFIUS ), autorizado por ley para revisar las inversiones extranjeras. Más que un instrumento técnico de control de inversiones, es un mecanismo que permite al Estado filtrar, condicionar y, en ciertos casos, bloquear el acceso a activos estratégicos.

Como se analizará más adelante, este tipo de mecanismo no solo regula el mercado interno, sino que también integra una arquitectura de coordinación más amplia entre los estados aliados, con implicaciones directas para la organización de las cadenas de suministro mundiales de minerales críticos.

Este movimiento trasciende las fronteras de Estados Unidos y se manifiesta también en otras estrategias estatales de seguridad económica. El caso japonés ilustra esta dinámica mediante inversiones dirigidas a desarrollar capacidad productiva fuera de China, con la expansión de su presencia en países como Australia y Brasil. Este reposicionamiento cobra aún mayor relevancia al considerarlo junto con iniciativas estadounidenses, como las inversiones anunciadas en Goiás en 2026.

La convergencia entre Estados Unidos y Japón revela que Brasil ya no es solo un potencial proveedor de recursos, sino que ocupa una posición estratégica en la competencia global por minerales críticos. Esta inserción está directamente vinculada a la rivalidad sino-estadounidense y a la necesidad de las economías industrializadas de reducir su exposición a la concentración de la producción china, al tiempo que buscan estructurar cadenas de suministro con mayor control político y económico. Como se indica a lo largo del análisis, este proceso combina la adquisición de activos estratégicos con la capacidad de operar en estos mercados globales, incluyendo el mantenimiento de relaciones comerciales con la propia China.

Más que una mera coincidencia, este proceso revela que la disputa por estos recursos no se limita al acceso físico a las reservas, sino que implica el control de los activos, las cadenas de producción y los flujos de valor. Se trata de un movimiento de centralización de capital en el sector minero, donde el control de las reservas se traduce en la capacidad de organizarse y obtener posiciones en los mercados internacionales.

Esta reorganización, a su vez, responde a la ya consolidada presencia de China en la región, que, en las últimas dos décadas, ha expandido significativamente sus inversiones en infraestructura, energía y recursos naturales, convirtiéndose en uno de los principales socios comerciales de varios países latinoamericanos. Como demostró Francisco Urdinez (2026), esta expansión ha modificado la posición relativa de Estados Unidos en la región, especialmente en sectores estratégicos.

En términos más generales, esta dinámica puede entenderse a la luz del análisis de Emiliano Brancaccio (2023), para quien la rivalidad entre potencias implica procesos de centralización de capital organizados bajo la coordinación estatal. En este sentido, la expansión china en América Latina y la respuesta estadounidense representan momentos de la misma dinámica de reorganización del sistema económico internacional, en la que Estados y corporaciones articulan bloques de capital para competir por el control de sectores estratégicos.

*Doctora en Ciencias Políticas por la Unicamp, es investigadora asociada del Instituto Nacional de Ciencia y Tecnología para Estudios sobre Estados Unidos (INCT-INEU)

Uruguay: primera exportación pesquera a la UE con arancel cero

En el cuarto día de vigencia del acuerdo comercial entre el Mercosur y la Unión Europea, la Cámara de Industrias Pesqueras del Uruguay (CIPU) anunció que la empresa Ciupsa, dedicada al procesamiento de pescados y mariscos, concretó “la carga de un contenedor de pescado con destino a Lituania, marcando la primera exportación uruguaya que hace uso efectivo de las preferencias arancelarias” previstas en el tratado suscrito entre ambos bloques regionales.

En un comunicado, la gremial definió el hecho como “un acontecimiento fundamental para la reactivación” del sector pesquero. La noticia también fue celebrada por la subsecretaria de Relaciones Exteriores, Valeria Csukasi.

La CIPU informó que la venta consiste en 28 toneladas de merluza, que serán trasladadas hacia Europa en el buque Xiamen Express de la compañía naviera Hapag-Lloyd. La gremial añadió que, “al tratarse de piezas ya procesadas (sin cabeza, vísceras ni cola)”, el volumen exportado “representa un aprovechamiento de materia prima significativamente mayor y con más mano de obra nacional”.

“Este embarque no es solo una operación comercial exitosa, es el símbolo de una nueva etapa de competitividad. Gracias a la entrada en vigor del acuerdo, este envío accede al mercado europeo, el mayor importador de pescado del mundo, con un arancel del 0%, eliminando la barrera del 15% que históricamente pesaba sobre nuestras exportaciones de pescado hacia este bloque”, expresó la cámara.

El arancel de 15% fue implementado por la Unión Europea en 2014, cuando a Uruguay le fue suspendido el sistema general de preferencias para el ingreso al mercado europeo.

La CIPU expresó este lunes en el comunicado que la quita arancelaria “es una de las llaves que permitirá al país competir de igual a igual en uno de los mercados más exigentes y de mayor valor del mundo”, lo que, no obstante, requiere que “se avance con los cambios estructurales que venimos proponiendo al Estado desde hace años”.

“Que una empresa de CIPU como Ciupsa logre hoy colocar producción uruguaya en la Unión Europea sin el peso de los aranceles previos nos devuelve la esperanza en la capacidad de resiliencia de nuestra industria”, afirmó el presidente de la CIPU, Juan Riva-Zucchelli.

El reciente desarrollo de la agricultura brasileña

osé Giacomo Baccarin*

Una cuestión fundamental y más general es si la capacidad que permitió una alta competitividad internacional en diversas cadenas agroindustriales corre el riesgo de perderse ante los avances tecnológicos y geopolíticos.

1.

Se acerca junio de 2026 y se prevé que la agricultura brasileña reciba cientos de miles de millones de reales en el Plan de Cosecha 2026/27 para la implementación de la política de crédito rural. Al mismo tiempo, existe una gran preocupación por el costo de producción en la próxima cosecha, debido a la presión de los precios de los combustibles y fertilizantes.

En este caso concreto, además de la posibilidad de enfrentar precios muy superiores a los de los últimos años, existe el riesgo de escasez de producto. La causa inmediata es la dificultad para transportar fertilizantes a través del estrecho de Ormuz, consecuencia de la agresión militar de Estados Unidos e Israel contra Irán. Sin embargo, no se puede ignorar que, desde la década de 1990, Brasil ha ido incrementando su dependencia de la importación de fertilizantes químicos, que actualmente ronda el 90%.

El éxito exportador del agronegocio brasileño, evidente desde la década de 1990 y acentuado en el presente siglo, ha impedido, en cierto modo, una búsqueda más profunda de las causas, así como un análisis adecuado de sus debilidades. En cuanto a las causas, ha habido una interpretación simplista que atribuye el aumento de la participación de Brasil en las exportaciones agrícolas mundiales, del 2,3% en 1990 a casi el 10% en 2023, al espíritu emprendedor (o, para los más audaces, al heroísmo) de los empresarios agroindustriales.

Esta perspectiva no solo la expresan los líderes empresariales, sino que también se manifiesta en los textos de economistas agrícolas. En este caso, es común asociar la adopción de políticas neoliberales, la liberalización del comercio y la reducción del gasto público y la intervención en los mercados agrícolas con la estabilidad de la moneda brasileña tras el Plan Real, que creó un entorno favorable para el sector agropecuario.

Esta explicación, a nuestro entender, presenta dos debilidades. La primera, y más evidente, es que no explica por qué otros sectores de la economía brasileña no se han beneficiado del neoliberalismo y la estabilización monetaria. Por el contrario, el desempeño industrial brasileño ha sido débil, y actualmente Brasil importa diversos productos manufacturados, como textiles y calzado, por mencionar solo dos ejemplos que utilizan materias primas agrícolas.

2.

La segunda debilidad explicativa radica en la falta de consideración del pasado o de cuestiones estructurales. La competitividad externa del agronegocio brasileño no se alcanzó en la década de 1990; se hizo evidente a partir de entonces. Durante décadas, con mayor intensidad desde la década de 1970, los esfuerzos públicos y privados, en gran medida coordinados por el gobierno, lograron combinarse para elevar el nivel de productividad sistémica de la agricultura brasileña y sus sectores industriales, tanto aguas arriba como aguas abajo.

Este desprecio se extiende también a algunas valoraciones dentro del sector progresista, que desestiman el pasado reciente y consideran el desarrollo actual como una repetición de un pasado más lejano, en el que la abundancia de recursos naturales, tierra y clima explicaba la posición de Brasil en la división internacional del trabajo como exportador de productos agrícolas tropicales, como el café.

Es común pensar que la soja cumple actualmente el antiguo papel del café, especialmente porque esta leguminosa ha pasado de una superficie de aproximadamente 200.000 hectáreas en 1970 a más de 45.000 hectáreas en la actualidad, una expansión mucho más pronunciada que la del café entre el final del Imperio y la Antigua República.

Sin embargo, un análisis más detallado revela que el cultivo de soja ya no se limita a Rio Grande do Sul, donde los días son largos en verano, y se ha desplazado hacia el ecuador, en Maranhão y Pará, donde la duración del día prácticamente no varía a lo largo del año, gracias a la disponibilidad de nuevas variedades.

Solo Embrapa (Empresa Brasileña de Investigación Agropecuaria) ha desarrollado más de 300 variedades de soja desde 1972, lo que ha permitido que el cultivo se extienda de sur a norte. Además del mejoramiento genético, otras dos tecnologías importantes son la inoculación de semillas de soja con bacterias que fijan el nitrógeno del aire, eliminando la necesidad de fertilización química con este nutriente, y la práctica de la siembra directa, que se basa en una menor alteración del suelo antes de la siembra; una práctica necesaria en regiones con inviernos rigurosos, pero innecesaria en el clima brasileño.

Se pueden mencionar otros dos ejemplos de cambios tecnológicos, uno en la ganadería y otro en la silvicultura. Las exportaciones brasileñas de carne de res solo cobraron importancia en el siglo XXI, incluso con la disminución de la superficie de pastoreo, resultado de 60 a 70 años de mejora genética en el ganado cebú, originario de la India.

El eucalipto, traído de Australia para ser utilizado como traviesas de ferrocarril, fue mejorado genéticamente, convirtiéndose en la principal materia prima para la producción de celulosa, cuya exportación creció significativamente a partir de 1990, reemplazando a la madera, un producto de extracción, como el principal artículo de exportación forestal de Brasil.

3.

Además del conocimiento científico y tecnológico acumulado durante décadas, las exportaciones agroindustriales brasileñas se vieron favorecidas por un aumento del 75% en los precios agrícolas internacionales durante el primer trimestre del siglo XXI. La entrada de divisas fue tan grande que contribuyó a la apreciación de la moneda nacional y pospuso, si no la reflexión, al menos la acción respecto a los problemas acumulados. Quizás aquí se aplique un dicho futbolístico: «si algo funciona, no lo toques».

Quizás ahora, en un nuevo campeonato con reglas internacionales poco claras o inexistentes, se puedan señalar algunas deficiencias, con la expectativa de que se tomen medidas nacionales más estructurales. La primera deficiencia se refiere a la creciente dependencia de las importaciones de insumos químicos esenciales para mantener el dinamismo productivo de la agricultura brasileña, a saber, pesticidas y fertilizantes. Al mismo tiempo, en maquinaria agrícola, Brasil actualmente tiene una balanza comercial positiva, asociada al trato diferenciado que recibió la industria automotriz brasileña frente a la liberalización comercial de la década de 1990.

Dado que esto no ocurrió con los insumos químicos, la dependencia nacional no hizo sino aumentar bajo la influencia del neoliberalismo. Consideremos lo sucedido con los fertilizantes, cuya producción nacional se impulsó tanto en el Plan de Metas de JK como en el II PND (Plan Nacional de Desarrollo) de Ernesto Geisel. A principios de la década de 1990, Brasil producía casi el 60% de los fertilizantes que consumía, un porcentaje que ha ido disminuyendo con el tiempo, asociado a un estancamiento de la producción nacional en torno a los 7,4 millones de toneladas hace treinta años. A medida que la agricultura continuó expandiéndose, hoy es necesario, como ya se ha mencionado, importar el 90% de los fertilizantes que utiliza la agricultura brasileña.

En el sector agrícola, se observa que, desde la década de 1990, en la mayoría de las cadenas de suministro, la elevada proporción de productos básicos o semielaborados en las exportaciones se ha mantenido, como en el caso del café, o bien ha aumentado, como ocurrió con la soja y la ganadería bovina. En el primer caso, la proporción de harina y aceite de soja ha disminuido en comparación con la soja. En el segundo, mientras Brasil se convertía en exportador de carne, las exportaciones de calzado y otros productos de cuero bovino disminuyeron.

La cadena de suministro del algodón es quizás un buen ejemplo de lo que ocurrió bajo los vientos del neoliberalismo. A principios de la década de 1990, el arancel de importación del 50% sobre todos los productos de la cadena se eliminó en un plazo de tres años. En pocos años, Brasil se convirtió en un importante importador de algodón procesado, telas de algodón y prendas de vestir de algodón. Con el tiempo, la producción agrícola se recuperó, excluyendo a los pequeños agricultores, mecanizando todas las fases del cultivo, incluida la cosecha, y trasladándose del noreste y sureste a las extensas zonas del centro-oeste. Actualmente, Brasil es el mayor exportador mundial de algodón procesado. Sin embargo, en productos textiles, la dependencia de las importaciones, especialmente de la industria asiática, sigue siendo muy alta.

4.

Para comprender estos acontecimientos, es necesario considerar factores externos. Es común que se impongan aranceles a Brasil, como la escalada arancelaria, lo que dificulta la exportación nacional de productos más procesados. Resulta casi trágicamente irónico que Brasil sea el mayor exportador mundial de café procesado, mientras que Alemania (así es) es el mayor exportador de café molido y tostado. Además, al igual que otros países occidentales, Brasil se ha visto afectado por el reciente traslado de la industria a Asia, que, no por casualidad, es nuestro mayor comprador de soja y algodón, y un importante proveedor de nuestra ropa.

Sin embargo, no estaría de más examinar más de cerca el ombligo de Brasiliae . En las exportaciones agrícolas, además de la entusiasta adopción del neoliberalismo, la aprobación de la Ley Kandir en 1996 estipuló que los productos básicos y semielaborados (como el mineral de hierro de Vale do Rio Doce o la soja) ya no estarían sujetos al ICMS (Impuesto sobre la Circulación de Bienes y Servicios) cuando se exportaran, un impuesto que hasta entonces estaba reservado solo para productos manufacturados (como el acero y la harina de soja).

La visión estratégica del país ha llegado a ser vista como una manifestación de inmadurez o inactividad académica. En el caso agrícola, el éxito comercial ha contribuido a limitar las formulaciones a largo plazo. Pero nunca es tarde para perseverar. Una primera pregunta, más general, es si la capacidad históricamente desarrollada por Brasil, que le ha permitido alcanzar una alta competitividad internacional en diversas cadenas agroindustriales, no corre el riesgo de perderse ante las innovaciones tecnológicas y geopolíticas.

Hay otras dos cuestiones más específicas. Una de ellas se refiere a qué hacer para reducir la excesiva dependencia de las importaciones de fertilizantes, lo que lleva a reflexionar sobre las posibilidades reales de aumentar la producción nacional, pero también sobre la racionalización de su uso y la incorporación de tecnologías alternativas de bioinsumos, como se ha practicado en el cultivo nacional de soja durante décadas.

Otro aspecto a considerar es la conveniencia de adoptar nuevas políticas públicas, incluidas las tributarias, en relación con la exportación de productos agrícolas, con el objetivo de fomentar un mayor procesamiento interno antes de su venta al exterior. En este sentido, también se podrían considerar medidas oportunas que protejan a los consumidores nacionales de las fluctuaciones especulativas y al alza de los precios en el mercado agrícola internacional.

Cabe destacar que, desde 2007, los precios de los alimentos en Brasil han aumentado en relación con otros grupos de productos que componen el IPCA (Índice Amplio de Precios al Consumidor). Es difícil resistirse a una broma: ¿cómo es posible que un país que aspira a ser el granero del mundo no ofrezca alimentos asequibles a su propia población?

* Profesor de Desarrollo Agroindustrial y Política Agrícola de la Universidad Estadual Paulista (Unesp) .

Panorama internacional

Capitalismo basado en la deuda pública y bancaria

Fernando Nogueira da Costa *

La distinción entre el “capitalismo bursátil” en Estados Unidos y el “capitalismo de deuda (público y bancario)” en Brasil refleja una diferencia histórica real, pero no se debe a una sola causa. Es el resultado de trayectorias institucionales acumulativas.

Determinaron quién financia, cómo se financia y con qué horizonte temporal. Para comprender la explicación, conviene distinguir entre la formación histórica, la arquitectura financiera y las implicaciones estructurales.

¿Por qué Estados Unidos se convirtió en una economía de mercado de capitales? En sus orígenes, su propio nombre sugiere la ausencia inicial de un estado financiero centralizado. En el siglo XIX, Estados Unidos no contó con un banco central estable hasta la creación de la Reserva Federal en 1913, antes de la Primera Guerra Mundial.

Tenían un sistema bancario fragmentado y regional. Debido a la ideología de los «bancos libres», creada por aventureros como los del Banco Master, se enfrentaban a restricciones para emitir moneda y conceder crédito bancario.

Como consecuencia, las empresas tuvieron que buscar financiación directamente en el mercado, entre quienes habían acumulado capital. Incluso los esclavos liberados, a raíz de la Guerra Civil, participaron en la conquista del Oeste y la expansión hacia las minas de oro de California. Además, la larga trayectoria de la Bolsa de Nueva York contribuyó a ello, lo que propició la temprana emisión de acciones y bonos privados.

La Bolsa de Nueva York se fundó el 17 de mayo de 1792 mediante el Acuerdo de Buttonwood, firmado por 24 corredores de bolsa de Wall Street. El pacto estableció normas para las operaciones y fijó comisiones para aumentar la confianza tras el pánico financiero provocado por la inestabilidad posterior a la Guerra de Independencia. Su organización formal tuvo lugar en 1817, adoptando su nombre actual en 1863, durante la Guerra Civil (1860-1865).

Proyectos como los ferrocarriles y otras infraestructuras se financiaron a través del mercado mediante la emisión de acciones y bonos privados (títulos de deuda pública). Esto generó una cultura inversora, la diversificación de la propiedad accionaria y la institucionalización de bolsas de valores como la Bolsa de Nueva York (NYSE).

La base social y política de este surgimiento fue la amplia incorporación de tierras a pequeñas propiedades agrícolas, que comenzó con la Guerra Civil y la conquista del Oeste, con el genocidio de los pueblos indígenas. Se caracterizó por la ausencia de una élite agraria concentrada, como ocurrió en América Latina. En el caso brasileño, se trataba de propietarios de ingenios azucareros (y esclavistas). En Estados Unidos, hubo una mayor difusión de la riqueza y la formación de una clase media inversora.

En el siglo XX, tras la Gran Depresión, se produjo un refuerzo institucional y una mayor regulación, con la consiguiente pérdida de riqueza e incluso el suicidio de muchos de los más perjudicados. Millones de personas, desde grandes inversores hasta ciudadanos estadounidenses comunes, perdieron todos sus ahorros de la noche a la mañana. La apreciación de acciones sin fundamentos sólidos se prolongó hasta que el estallido de la burbuja dejó esos activos sin valor.

Posteriormente, la protección de los inversores minoritarios se consolidó mediante el desarrollo de fondos de pensiones e inversores institucionales (como los Fondos de Inversión Financiera) para la gestión de recursos de terceros. Los profesionales sustituyeron a los inversores individuales sin conocimientos financieros. El resultado fue la consolidación de una economía basada en acciones , con dividendos y plusvalías superiores (y de mayor rapidez) que los de la renta fija con interés compuesto.

¿Por qué Brasil optó por una economía basada en la deuda? En primer lugar, por el legado de la esclavitud colonial y la concentración de la riqueza.

La economía brasileña se basaba en grandes propiedades de la tierra y una fuerte concentración de ingresos y riqueza, con escasa apropiación de la riqueza por parte de la gran mayoría de la población. Por lo tanto, la ausencia de una base social para un mercado de valores amplio era «natural».

El papel central del Estado en la financiación se debió a la falta de alternativas viables, y no al efecto de desplazamiento . Este «efecto de desplazamiento» es un fenómeno económico en el que el aumento del gasto público financiado con déficits genera tipos de interés más altos, lo que reduce o «expulsa» la inversión privada. Cuando el gobierno se endeuda para gastar, aumenta la demanda de dinero, encareciendo el crédito para las empresas y los hogares.

A diferencia de Estados Unidos, Brasil construyó infraestructura a través del Estado y utilizó bancos públicos como instrumentos de desarrollo. Las instituciones clave fueron el BNDES, el Banco do Brasil y la Caixa Econômica Federal.

Aquí, la industrialización fue tardía y estuvo dirigida por el Estado hasta que comenzó la era neoliberal en la década de 1980. En el siglo XX, hubo sustitución de importaciones, planificación estatal y crédito dirigido. Las empresas crecieron con financiamiento subsidiado, no a través del mercado de valores.

La inestabilidad macroeconómica, derivada de la inflación crónica hasta mediados de la década de 1990, creó el entorno político e ideológico propicio para el surgimiento del neoliberalismo y el fin del desarrollismo. La principal causa del elevado régimen inflacionario fue la inercia, donde los precios y los salarios se reajustaban automáticamente en función de la inflación pasada, generando un ciclo perpetuo de aumentos.

La economía brasileña estaba altamente indexada, con contratos, alquileres y salarios ajustados diaria o mensualmente. Además, la crisis de la deuda externa de la década de 1980 y la segunda crisis petrolera de 1979 presionaron los costos de producción y encarecieron el dólar, provocando una «inflación importada».

Las recurrentes crisis cambiarias hicieron inviables los contratos a largo plazo y las valoraciones bursátiles estables . Favorecieron el crédito indexado y la deuda pública.

La escasa protección de los accionistas minoritarios era un problema histórico. Durante décadas, la gobernanza corporativa fue limitada y el control se concentró. Por lo tanto, los inversores, en particular los de clase media alta con estudios universitarios, evitaban las acciones y preferían la renta fija y el riesgo soberano.

Los bancos públicos desempeñaron un papel decisivo en Brasil. Fueron fundamentales para la financiación de infraestructuras e industria. El BNDES fue el principal financiador a largo plazo de las personas jurídicas.

En el ámbito del crédito agrícola, hasta el día de hoy, el Banco do Brasil otorga créditos rurales subsidiados y específicos. Caixa Econômica Federal ofrece financiamiento para vivienda, ya sea para familias de bajos ingresos mediante el FGTS (Fondo Brasileño de Indemnizaciones por Despido) o para la clase media con fondos provenientes de cuentas de ahorro.

Como resultado, el sistema financiero brasileño se estructuró con el Estado y los bancos públicos como núcleo de la financiación productiva, y no sobre la base de un mercado de capitales difuso. Siempre ha habido pocos inversores en acciones, en parte debido a la falta de capital de particulares y a la falta de confianza.

Comparación sintética

| Dimensión | Estados Unidos | Brasil |

| Fuente de financiación | Mercados de capitales | Estado y bancos |

| Instrumento dominante | Equidad | Crédito (deuda) |

| Base social | amplia clase media | Alta concentración |

| Papel del Estado | Regulador | Financiador directo |

| Estabilidad macroeconómica | Alto (relativamente) | Bajo (histórico) |

| Innovación | Alto | Limitado |

¿Explica esto el retraso histórico en el desarrollo del capitalismo brasileño tardío? En parte, pero con matices. La ventaja de Estados Unidos radicaba en su mayor capacidad para financiar riesgos, generar un ecosistema de innovación y movilizar el ahorro privado entre inversores institucionales centrados en acciones.

Pero es necesario reconocer la ventaja histórica del modelo brasileño, que precede al surgimiento de China y Corea del Sur. Este modelo permitió una rápida industrialización y compensó la ausencia de un mercado financiero desarrollado.

El país experimentó uno de los períodos de crecimiento económico más grandes y constantes, especialmente entre las décadas de 1930 y 1980. Durante estas cinco décadas, Brasil registró una tasa de crecimiento promedio del PIB cercana al 7% anual, impulsada por un sólido proceso de industrialización.

La limitación actual surge porque el modelo brasileño se enfrenta al neoliberalismo en defensa de un Estado mínimo debido a su agotamiento fiscal y la financiarización de la deuda pública. Esto justifica la insuficiencia de inversiones productivas, dada la falta de iniciativas privadas por parte de los brasileños.

La diferencia no es meramente institucional, sino civilizacional, en el sentido económico. En Estados Unidos, el riesgo se socializaba a través del mercado, es decir, por los accionistas minoritarios. En Brasil, el Estado compensaba el riesgo mediante la emisión de títulos de deuda pública soberana.

En una actualización contemporánea, se observa una convergencia parcial. Brasil ha desarrollado un mercado de capitales (B3, fondos, OPV, etc.) y Estados Unidos también ha expandido la deuda pública y la financiarización. Sin embargo, el legado persiste, ya que en Brasil la inversión productiva aún depende más del crédito (capital de terceros) y en Estados Unidos depende más del capital propio.

Brasil no ha «fracasado» en la creación de un mercado de capitales por haber seguido una vía de desarrollo alternativa basada en el crédito estatal y bancario. Si bien esto funcionó en el pasado, hoy limita la transición hacia un modelo intensivo en innovación. ¿Qué hacer?

*Catedrático del Instituto de Economía de la UNICAMP.

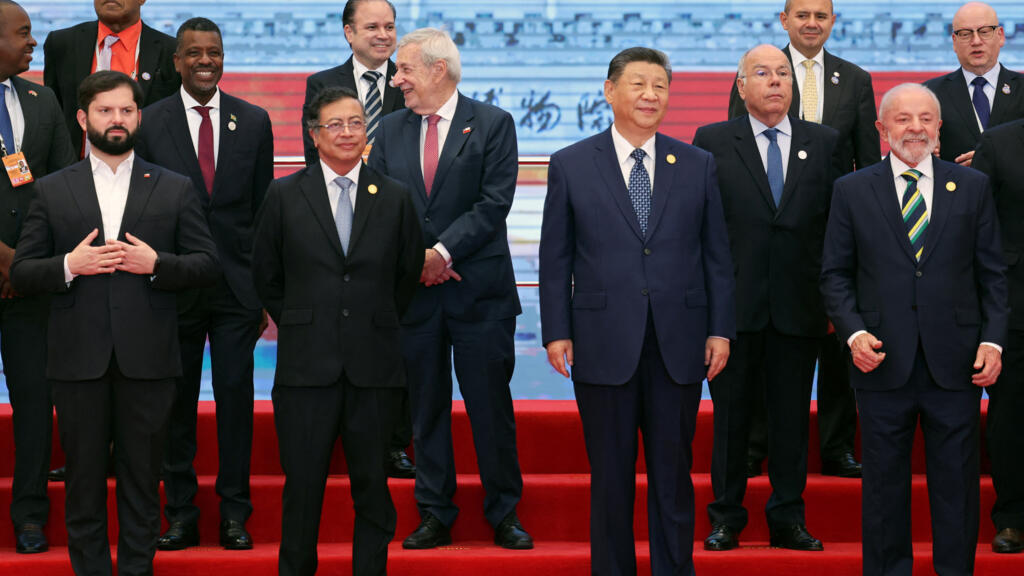

Diez años de la existencia del Foro China–CELAC

Mario Hernandez

Las presiones de Estados Unidos contra América Latina se han intensificado desde que Donald Trump asumió el poder en su segunda temporada. A principios de febrero de 2025, el secretario de Estado Marco Rubio realizó una gira a Guatemala, El Salvador, Panamá y República Dominicana, países donde dejó claro que Estados Unidos continuaría brindando asistencia si se mantienen alineados con sus “intereses nacionales” en clara advertencia sobre los vínculos con China.

Una presión similar realizó Marco Rubio al expresarle a los mandatarios de San Kitts y Nevis, Antigua y Barbuda, San Vicente y las Granadinas, Dominica, Granada y las Bahamas, que se mantuvieran alejados de China por ser un “agente maligno”, cuyas actividades económicas y culturales en la región representan “una amenaza” para la seguridad de Estados Unidos.

Las ambiciones de Washington sobre el Canal de Panamá y sus declaraciones de amenaza bélica, provocaron que, tras bambalinas, el gobierno panameño aceptara salir del acuerdo económico de la Ruta de la Seda. A lo largo del corriente año esas presiones se han intensificado con el bloqueo a Venezuela y posterior secuestro de su presidente Nicolás Maduro y la diputada Cilia Flores. Y el bloqueo petrolero a Cuba.

CELAC

La CELAC es un acuerdo que promueve la integración regional y fue creado en diciembre de 2011 bajo el impulso de los gobiernos latinoamericanos que asumieron a la salida del neoliberalismo de los años noventa. Varios países como es el caso de Brasil o Argentina consiguieron importantes ingresos de divisas gracias a las exportaciones de la producción del campo, sobre todo de soja, a China.

El país asiático entre los años 2000-2022 multiplicó por 35 el comercio de bienes con Latinoamérica. En el mismo período LA solo aumentó por cuatro el comercio con el resto del mundo. Este es un dato que señala la propia Cepal en su informe sobre Perspectivas del Comercio Internacional 2023. En 2024, el comercio total entre China y América Latina superó por primera vez los US$500.000 millones, frente a los US$450.000 millones del año anterior.

Es a partir de esta realidad que China se convirtió en el segundo socio comercial del conjunto de América Latina, por encima de la Unión Europea. Y en la subregión de Sudamérica es el principal, más que EE UU. Es importante destacar que no necesariamente este comercio resulta en superávit. Hay una relación bien conocida por los países latinoamericanos con potencias industrializadas que consiste en exportar materias primas e importar manufacturas.

Según el informe de la misma Cepal, las exportaciones de América Latina hacia China se concentran sobre todo en seis productos que totalizan alrededor de un 70%: soja, minerales de cobre y de hierro, petróleo, cátodos de cobre y carne bovina. Mientras que las importaciones consisten en bienes manufacturados, por ejemplo electrónicos y textil, desplazando en muchos casos a la producción local.Brasil es de lejos el principal socio comercial de AL y uno de los pocos del mundo que tiene superávit, según apuntó en abril de 2023 la consultora internacional Dezan Shira & Associates en su publicación China Briefing.

Y por el contrario, si comparamos con EE UU, el balance entre exportaciones e importaciones es deficitario para Brasil, es decir le compra mucho más de lo que le vende, U$S 7400 millones en 2024, un aumento del 31,9 % con respecto a 2023. Brasil es la octava economía mundial, el año pasado superó a Italia. Por la importancia y su peso regional, Xi Jinping le propuso oponerse al «unilateralismo, el proteccionismo y la intimidación» en una obvia alusión a Trump. La respuesta de Lula fue que estaba dispuesto a fortalecer la coordinación estratégica para salvaguardar los intereses del Sur Global. El presidente brasileño ya había declarado que quería tener relaciones económicas y políticas con ambas potencias. Quizás sea por este motivo que en la última visita de Xi a Brasil, Lula se negó a ingresar formalmente al BRI (Belt and Road Initiative) o Nueva Ruta de la Seda, como un intento de mantener cierta independencia o cautela frente a la presión de China.

Por su lado, el ex presidente Gabriel Boric adhirió al multilateralismo y agregó que las guerras comerciales no son la forma de resolver los problemas.

Chile es el segundo país de LA que más exporta a China y también es el segundo en la lista de los que tienen un mayor superávit comercial. El cobre (en bruto y refinado) es el principal producto que exporta. En 2005, Chile fue el primer país de América Latina en firmar un acuerdo de libre comercio con China. Todos estos años la relación comercial se fue incrementando, más allá de los gobiernos chilenos y sus signos políticos.

Perú se ubica en el tercer puesto de países latinoamericanos que más venden a China y entre los que alcanzan un mayor superávit comercial, más de US$10.000 millones en el 2024. Los principales productos que exporta Perú hacia China son minerales, así como alimentos para animales.

El caso de Argentina es diferente por el nivel de incertidumbre económica y la política del gobierno alineado fuertemente con Trump y supeditando su política. A pesar de esta situación, Milei renovó el swap de monedas con el Banco Popular de China (PBOC), unos 5.000 millones de dólares (en yuanes) que se extendió por un año más hasta mediados del 2026. Sobre esta relación de dependencia, Mauricio Claver-Carone, el enviado especial de Estado Unidos para América Latina hizo un llamado de atención al gobierno de Milei. La Embajada de China en Buenos Aires respondió resaltando la cooperación financiera como “mutuamente beneficiosa”.

En medio de estos entredichos, la representación argentina en el IV Foro China-Celac se limitó al vicecanciller Eduardo Bustamante y a Ricardo Lachterman, el jefe de Gabinete de Cancillería. Se retiraron antes para no salir en la foto de cierre del encuentro ministerial, y no firmaron el documento final, mientras sí lo hicieron 32 países de los 33 que conforman la Celac. En represalia, China no hizo ninguna declaración a favor de Argentina por el reclamo de las Islas Malvinas, como lo venía haciendo en los últimos años.

Las relaciones económicas de China en el país son grandes. Ha realizado inversiones en infraestructura y en el caso de las represas hidroeléctricas en Santa Cruz, las obras fueron suspendidas el año pasado. Además, el país asiático tiene un gran interés por el yacimiento de litio. Argentina tiene una de las reservas más importantes del mundo en el “Triángulo del Litio” junto con Bolivia y Chile. La mayor parte de las exportaciones del país son destinadas a China. Esta es una disputa en curso también con EE UU.

El presidente Xi Jinping, en el discurso de apertura del foro, anunció líneas de créditos en un plan de acción de tres años por U$S 10.000 millones de dólares (en yuanes), la mitad de lo que había ofrecido hace diez años. También firmó varios acuerdos bilaterales excepto con Argentina que no rubricó el documento final acordado en el encuentro, alineándose a los dictámenes del gobierno de Trump.

Como puede apreciarse, China tiene una enorme presencia comercial e inversora en la región. Y si bien existieron en el discurso de Xi alusiones críticas a los Estados Unidos al referirse a la defensa del multilateralismo y la cooperación basada en la igualdad y la decisión autónoma de los países, habrá que ver en el curso de las negociaciones entre las dos potencias mundiales, las tensiones geopolíticas y el proteccionismo, cuál será el lugar de América Latina, que para algunos ya constituye un “campo de batalla”.

El continente llamado patio trasero del imperialismo norteamericano es parte de las zonas de influencia en disputa con China, en el marco de la crisis de la propia hegemonía yanquee. Y en esta puja EE UU tiene un aliado clave en Milei mientras que con el resto de los países utiliza políticas más agresivas (desde aranceles altos hasta la amenaza de anexar el canal de Panamá).

Es evidente que China aprovechó el foro con la Celac para emitir comunicados y acuerdos en contra de la guerra comercial de EE UU y a favor de la «cooperación y el multilateralismo», mientras mantiene obras como la del megapuerto de Chancay en Perú y acaba de sumar a Colombia al BRICS.

Propuesta de Xi Jinping para profundizar alianza con América Latina

Durante la inauguración de la cuarta reunión ministerial del Foro China-CELAC, el presidente Xi Jinping propuso cinco nuevos programas de cooperación con América Latina y el Caribe enfocados en solidaridad política, desarrollo económico, diálogo entre civilizaciones, paz global y sostenibilidad, reafirmando la construcción de una comunidad de futuro compartido entre ambas regiones bajo principios de igualdad, inclusión y beneficio mutuo.