Panorama Económico Latinoamericano- Del 1 al 8 de octubre de 2025

Medidas arancelarias de México, ¿parte de una estrategia integral?

Enrique Dussel Peters *

Permitir procesos de reindustrialización en México son motivaciones legítimas; durante décadas organismos empresariales, funcionarios y académicos hemos propuesto innumerables medidas macro, meso, micro y territoriales para justamente generar y fortalecer el grado de “endogeneidad territorial” –es decir, el valor agregado doméstico– en cadenas globales de valor específicas.

Los argumentos para incrementar los aranceles con todos los países con los que México no cuenta con un acuerdo de libre comercio, particularmente China, así como Corea del Sur, India, Rusia y Turquía, parecieran sensatos: promover el desarrollo del aparato productivo e incentivar la producción nacional de bienes intermedios y finales, reducir las importaciones de partes y componentes, así como garantizar “que al menos 50 por ciento de la proveeduría estratégica sea nacional”. La iniciativa afecta 34 capítulos del Sistema Armonizado y más de mil 400 fracciones, ¿el Plan México cuenta con conocimiento, capacidad y financiamiento para fortalecer miles de cadenas globales de valor a corto plazo?

Las sorpresivas medidas –considerando que no han sido resultado de un proceso de discusión o consulta nacional– han generado diversas reacciones en México e internacionales.

En primer lugar, de las naciones afectadas, particularmente de China, nuestro segundo socio comercial desde 2003; en 2024 más de 20 por ciento de las importaciones mexicanas se originaron en China después de décadas de sustitución de importaciones estadunidenses por chinas. Las contrapartes chinas han señalado la “coerción” de las medidas y que China “tomará medidas fundamentadas en las circunstancias actuales” que bien pudieran impactar en las exportaciones mexicanas a China (nuestro tercer destino de exportaciones).

Segundo, México se ha quejado al menos desde 2022 sobre las múltiples medidas unilaterales de Estados Unidos, y particularmente en 2025: chantajes, amenazas y efectivos aranceles ante temas como el agua, fentanilo, crimen organizado y superávit comercial. El aumento arancelario propuesto por México –legal en el marco de la Organización Mundial del Comercio (OMC)– es igualmente unilateral. Estos países responderán seguramente con las mismas medidas en materia arancelaria contra las exportaciones mexicanas; estos instrumentos son legales en el marco de la OMC y apuntan a un escalamiento arancelario y probablemente en otros ámbitos bilaterales.

Tercero, existe un generalizado consenso internacional y en México en cuanto a que es indispensable diversificar las relaciones comerciales, particularmente con Estados Unidos ante sus erráticas medidas comerciales desde 2022 y particularmente desde 2025. América Latina y el Caribe y el grupo BRICS (Brasil, Rusia, India, China y Sudáfrica, con varios nuevos miembros) son obvios candidatos para esta diversificación. La medida arancelaria de México, sin embargo, pareciera cerrar esta opción con varios de sus integrantes.

Cuarto, si el objetivo es un efectivo proceso de integración doméstico del aparato productivo mexicano, las medidas requieren de procesos graduales y no de abruptas decisiones que afecten inmediatamente el quehacer de las empresas. En 2020, 7.5 por ciento de las exportaciones mexicanas fueron valor agregado chino, considerando además que más de 60 por ciento de las importaciones mexicanas las realizan empresas trasnacionales y particularmente estadunidenses. Las medidas arancelarias, así, no sólo serían disruptivas para las empresas mexicanas y extranjeras establecidas en México, ante la necesidad de encontrar “inmediatamente” alternativas para sus partes y componentes particularmente chinos; no sería descabellado imaginarse quejas de empresas estadunidenses establecidas en México ante las unilaterales medidas de México que afectan sus procesos productivos. Esta sustitución de importaciones será cara y tomará tiempo, lo cual no está considerado en las recientes medidas tomadas.

Quinto, las medidas arancelarias generarán a corto y mediano plazos una reconcentración del comercio exterior de México con Estados Unidos, con probables significativas implicaciones. A corto plazo pudieran generar beneficios (mayores exportaciones a Estados Unidos y cierta estabilidad y certidumbre en el marco del T-MEC), pero también limitarían, por ejemplo, el acceso a nuevas tecnologías de los países afectados. En la cadena de valor global automotriz, por ejemplo, China cuenta en la actualidad con los principales avances tecnológicos en materia de movilidad eléctrica (y autónoma); imaginémonos que México estuviera excluido de estos procesos y sólo se concentrara en automóviles con motores de combustible fósil a mediano y largo plazos.

Sexto, las medidas arancelarias, por el momento, no reflejan una estrategia integral respecto al grupo de países afectados, particularmente a China. ¿Se trata del inicio de una estrategia no explícita? ¿También se buscará reducir o cancelar las inversiones provenientes de China?

Por último, las medidas arancelarias parecieran ser resultado de fortísimas presiones por parte de la segunda presidencia de Donald Trump a partir de enero de 2025: o te integras a la confrontación de Estados Unidos contra China con medidas concretas o te excluimos del mercado estadunidense (y del T-MEC, cuyas negociaciones comienzan en breve). Esta decisión estratégica no es una discusión “tecnocrática”, sino prioritaria para México y su futuro.

Es indispensable que los partidos políticos, organismos empresariales, académicos y múltiples otras instituciones participemos en esta discusión. La Cámara de Diputados cuenta hasta mediados de noviembre para la aprobación de la iniciativa.

¿Será?

* Profesor del Posgrado en Economíay coordinador del Centro de Estudios China-México de la UNAM

Venezuela: el comercio informal ocupa entre el 40% y el 60% del PIB

Magaly Pérez

La actividad comercial incluso por encima de la actividad industrial en la ciudad de Caracas es más activa que en otras regiones del país, eso se debe a un tema demográfico, ya que la concentración de población en la cuidad de Caracas en comparación con otras del país es más densa, eso implica que la actividad comercial sea bastante activa.

El elemento comercio y servicios es lo principal que se mueve en la ciudad capital. “Sin desmérito de la actividad industrial que es la que le da fomento al país, pero hablando de la ciudad capital es lo principal que tenemos”.

Así lo considera el presidente de la Cámara de Comercio, Industria y Servicios de Caracas, Luis Montero, quien además es economista con maestría en finanzas.

Comercio formal y comercio informal

Montero destacó que, desde la Cámara que representa siempre se ha fomentado la formalidad, porque ser empresario tiene que ser una ambición de vida, no un elemento lejano al que no se puede llegar, porque hay que tener ciertas condiciones entre ellas la monetaria, que es la más evidente y limitante.

El observatorio venezolano de finanzas en su momento hablaba de que la informalidad estaba entre 40 y 60% del Producto Interno Bruto (PIB), “este es un tamaño enorme y aquí no estoy hablando solo de la informalidad del vendedor ambulante, sino también de distintas actividades que se hacen fuera del marco empresarial, fuera de la actividad tradicional de quienes si estamos formalmente constituidos.

Se trata de un gran peso que más de la mitad del PIB esté en actividades informales, ese es un dinero que se está perdiendo de vista y que necesita el país.

Emprendimientos sin informalidad

“Quiero usar el término emprendimiento por un estadio de crecimiento personal y empresarial que sale del componente informal y quiere formalizarse y está haciendo del empresariado un concepto, una misión de vida”, dijo.

Para el economista, Venezuela es un país de emprendedores que están haciendo cada vez más cosas fenomenales y cada vez existen más iniciativas que buscan formar a estos emprendedores, que buscan educarlos, que buscan financiarlos, para hacer que estos emprendedores puedan escalar sus proyectos.

“Esto es muy distinto, evidentemente a cualquier venta que podamos estar pensando ambulante, la cual genera además competencia desleal, que genera una falta de recaudación de tributos y es volátil para aquellas familias que dependen netamente de estas ventas informales”.

A su juicio, aquí el llamado al emprendimiento, y lo hemos hecho desde la Cámara de Comercio de Caracas, es darle forma y que este emprendimiento pueda surgir como una empresa formalmente constituida y establecida, porque si no, no va a poder escalar nunca.

“El concepto de informalidad está llamado a quedarse allí a no escalar y eso es parte de la problemática de la informalidad que estamos viendo en el país”, dijo Montero.

Actividad comercial en Caracas

La verdad es que la parte numérica en el comercio en caracas ha estado muy “variopinto”, según el economista este año ha sido particularmente atípico, recordemos que tuvimos un primer semestre, sumado a los dos semestres del año pasado, todos muy marcados por jornadas electorales y el elemento político, ciertamente incide en el devenir económico, particularmente en el caso de Venezuela.

“Tuvimos este año un primer semestre con una actividad económica muy baja, una actividad comercial muy lenta, es la verdad, pero afortunadamente no fue negativa porque se conservó en el rango positivo, pero si mucho más lento que el primer semestre del año pasado”.

Lo importante es, que se está esperando para este último trimestre, que resta del año, una actividad un poco más desenvuelta, un poco más activa, ya que no hay jornadas electorales, lo que hay son otros temas como las licencias petroleras y las iniciativas que está llevando a cabo el ejecutivo de acercamiento con el sector privado para fomentar la producción y también con el sector comercio, esto en lo que resta de año es fundamental, sobre todo en esta temporada de inicio de clases y el acercamiento de la temporada navideña.

Se debe cobrar lo legal

Como se ha venido observando en algunos comercios cobran los precios de los productos en euros, otros en dólar y otros en bolívares a tasa BCV y otros calculan el promedio. Para la Cámara de Comercio de Caracas a la hora de cobrar, el llamado es siempre a estar dentro del marco de la legalidad.

Luis Montero explicó que esto implica conservar los estándares establecidos por el Banco Central de Venezuela, para disponer el cobro de los bienes y servicios que hay en la economía del país.

La preocupación del comerciante

Para el representante de la Cámara de Comercio, aquí más bien la preocupación que está teniendo el sector comercial, no es tanto, si un comercio está especulando con el tipo de cambio. Es que la velocidad de la devaluación ha sido tal, que un producto se vende hoy al equivalente a un tipo de cambio, y para reponerlo debe pagarse por él un precio más alto.

Piden políticas que den estabilidad cambiaria

“La velocidad de la devaluación entre el momento en que se vende un producto y el momento de recomprar la mercancía para reponerlo es muy alta”. Y es lo que más preocupa a los comerciantes actualmente.

La expresión corresponde al presidente de la Cámara de Comercio de Caracas, Luis Montero, quien señaló que la Cámara de Comercio de Caracas aboga por políticas públicas que puedan garantizar una estabilidad mayor en el sistema cambiario. Hace un año no había ningún tipo de distorsión con los temas cambiarios y también había una política cambiaria que hacía predecible la capacidad de compra que podía tener el comercio para la venta futura.

Montero indicó que, “La verdad es que ahorita estamos en una situación bastante complicada, no solo para el consumidor sino también para el comerciante, que tiene que reponer mercancía en los anaqueles a precios mucho más altos”.“Si un comercio tiene una estructura de costos denominada en euros, de pronto puede manejar su referencia de ingresos en euros. O en dólares según el caso”.

“Pero, en definitiva, el llamado es siempre actuar dentro del marco de la ley y con lo que establece el BCV para tasar las transacciones comerciales en el país”, finalizó.

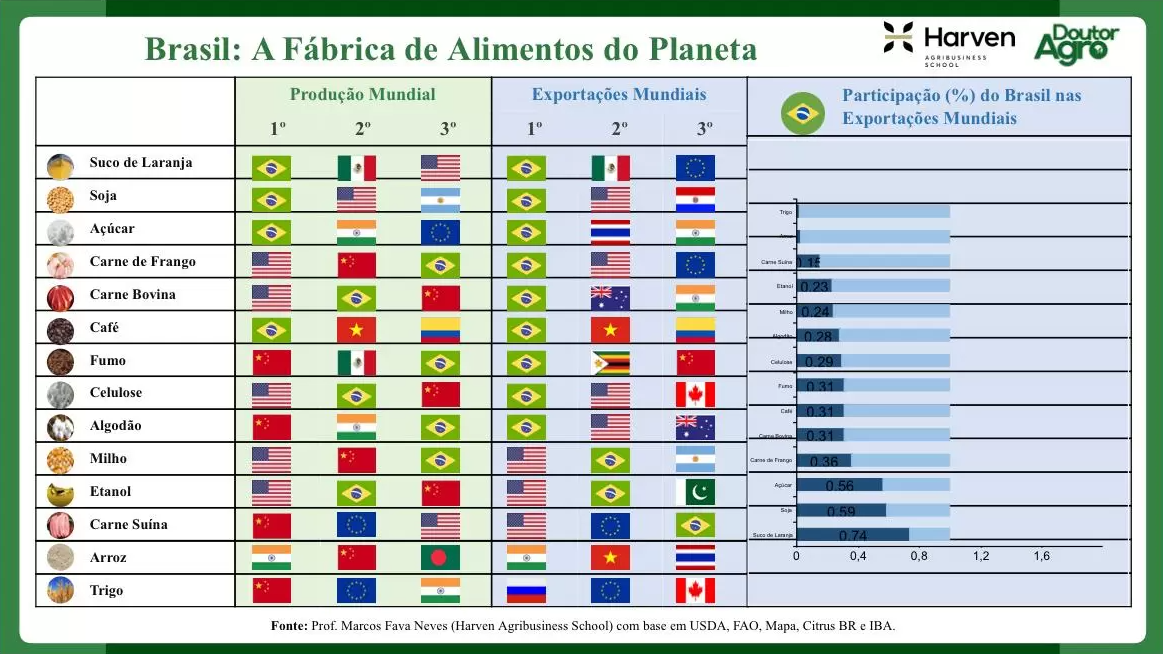

Impetuoso crecimiento agrícola en Brasil ignora la crisis climática

Mario Osava

Brasil multiplicó por 7,4 veces su producción de granos en los últimos 50 años. Comprobó así la pujanza de la agricultura tropical con potencialidad para seguir creciendo, pero con las amenazas de la crisis climática y de la geopolítica. La cosecha de cereales, leguminosas y oleaginosas del año 2024/2025 alcanzará 350,2 millones de toneladas, con un aumento de 16,3 % sobre el período anterior, estima la Compañía Nacional de Abastecimiento (Conab) del Ministerio de Agricultura. El año agrícola abarca de octubre a septiembre siguiente.

El primer año de serie histórica de las estadísticas de Conab, 1976/1977, registró 46,9 millones de toneladas, pero el año siguiente cayó a 38,2 millones de toneladas. “Cuando me gradué de agrónomo (1991) éramos importadores de alimentos. Hoy nos transformamos en una potencia con participación increíble en los mercados mundiales: 60 % de toda la soja importada por el mundo, 30 % del maíz, 52 % del azúcar y 25 % o 27 % del algodón”, celebró Marcos Fava Neves, profesor de universidades en Brasil, Argentina y Estados Unidos.

“Hacia fines de esta década alcanzaremos 40 % de las importaciones mundiales de carne de pollo, 30 % de la carne de vacuno y 20 % de la carne porcina”, “Cuando me gradué de agrónomo (1991) éramos importadores de alimentos. Hoy nos transformamos en una potencia con participación increíble en los mercados mundiales: 60 % de toda la soja importada por el mundo, 30 % del maíz, 52 % del azúcar y 25 % o 27 % del algodón”: Marcos Fava Neves.

Brasil es el mayor productor y exportador mundial de soja, café, azúcar y jugo de naranja, además del mayor exportador de otros cinco productos: carnes de pollo y de vacuno, algodón, celulosa y tabaco, de que es segundo o tercero productor.

Muestra de los productos agrícolas de los que Brasil es el mayor productor mundial y mayor exportador, con datos de FAO, Estados Unidos y Brasil. Tabla: Fava Neves

Factores del crecimiento

Eso se logró con la incorporación de nuevas tierras a la producción y “un inmenso aumento de productividad”, destacó a IPS por teléfono desde la ciudad de Ribeirão Preto, en el sureño estado de São Paulo, donde es profesor de la pública Universidad de São Paulo y de una escuela superior privada enfocada en el agronegocio, como se llama en el país a la agricultura a gran escala.

El área sembrada de granos creció mucho menos, de 37,3 millones de hectáreas en 1976/1977 a 81,7 millones de hectáreas en 2024/2025, es decir un aumento de 119 %, contra 647 % en la producción.

“Brasil triplicó la productividad agrícola, gracias a mucha investigación científica de los suelos, las semillas, los fertilizantes y de defensivos”, sostuvo Francisco Matturro, agricultor y uno de los directores de la Asociación Brasileña del Agronegocio (Abag).

La “domesticación” de los suelos del Cerrado, especie de sabana que ocupa 2,03 millones de kilómetros cuadrados, un poco más que el territorio de México, en el centro de Brasil, fue uno de los grandes factores de ese salto productivo, apuntó Neves.“Brasil triplicó la productividad agrícola, gracias a mucha investigación científica de los suelos, las semillas, los fertilizantes y de defensivos”aádiò Francisco Matturro.

La estatal Empresa Brasileña de Investigación Agropecuaria (Embrapa), creada en 1973, se destacó por estudios que facilitaron esa expansión, especialmente al adaptar la soja para el cultivo en tierras antes menospreciada del Cerrado, consideradas infértiles y muy secas.

Pero hay otros centros de investigación más antiguos que contribuyeron también al bum agrícola brasileño, como el Instituto Agronómico (IAC), vinculado al gobierno del estado de São Paulo, observó Matturro.

Soja lidera

La soja encabeza la multiplicación de los granos. Un cultivo casi desconocido en Brasil hace 50 años lidera ahora la producción, con 171,4 millones de toneladas en 2024/2025, seguido del maíz, con 139,7 millones de toneladas.

Buena parte de la producción de maíz se debe a la expansión de la soja en la región del Centro-oeste de Brasil, como el segundo cultivo del año, tras la cosecha de la soja. La posibilidad de hacer dos o incluso tres cultivos cada año en la misma tierra es una de las ventajas de la agricultura tropical, de la que Brasil se tiene como un caso exitoso.

La soja tiene un rol “determinante” para el segundo cultivo, al responder por 80 % de la fertilización necesaria, realzó Matturro en entrevista telefónica a IPS desde São Paulo.

Otras leguminosas cumplen una función similar, como el maní, cultivado antes de una nueva siembra de la caña de azúcar, cuyo ciclo productivo es de cinco años, pero se amplió a varios años más con las nuevas técnicas.

La siembra directa también impulsó el segundo cultivo. Se trata de una práctica, iniciada en los años 70 y diseminada por 40 000 hectáreas, que mantiene la paja en el suelo para fertilización y conservación de la humedad, explicó Matturro, también economista y exsecretario de Agricultura del estado de São Paulo.

“Pero no se puede olvidar el factor humano, el productor que con su coraje y disposición de correr riesgos impulsó la expansión agrícola, especialmente los que migraron del sur hacia el Centro-oeste”, la región que responde hoy por la mayor producción nacional de granos, acotó.

Estimulados por programas de ocupación del territorio nacional, durante la última dictadura militar (1964-1985), los agricultores de todo el Brasil, principalmente los “gaúchos” del sur, se hicieron propietarios de grandes extensiones de tierras baratas en el oeste y en el norte amazónico, donde prosperó la soja, el maíz y el algodón.

Pero solo cerca de un tercio de los 850 millones de hectáreas del país tienen uso agrícola actualmente, hay territorio para seguir aumentando la producción. Cerca de 20 millones de hectáreas de pastizales degradados se pueden transformar en tierras agrícolas en los próximos años, estimó Neves.

Ese potencial de expansión se asegura por el lado importador, ya que la demanda mundial debe incrementarse por el crecimiento poblacional, la urbanización y alza del consumo, argumentó.

El algodón y el maíz expandieron su producción tras la soja en el estado de Mato Grosso, mayor productor de granos de Brasil. Se siembran en las mismas áreas como segundo cultivo tras la cosecha de soja, posibilidad que ayudó Brasil a convertirse en la potencia agrícola actual. Imagen: Michel Alvim

Nuevas vulnerabilidades

Nuevas vulnerabilidades

Pero hay problemas para la sostenibilidad de la actividad agrícola y su crecimiento futuro, como la dependencia brasileña de insumos importados, la escasez de mano de obra especialmente para manejar máquinas cada día mas sofisticadas y las restricciones ambientales, reconoció el experto.

Brasil importa cerca de 90 % de los fertilizantes que consume y la invasión de Ucrania por Rusia desnudó los riesgos de esa dependencia de pocos proveedores. Rusia provee ahora cerca de 30 % de los fertilizantes importados por Brasil.

El temor es que Estados Unidos imponga sanciones a Brasil por adquirir tanto fertilizantes como diéseles rusos, como hizo con India, que tuvo sus productos gravados en 50 % por importar mucho petróleo de Rusia.

Otras guerras y las disputas entre los Estados Unidos, bajo la presidencia de Donald Trump, y China pueden afectar el suministro de fertilizantes a Brasil, que los importa también de China (20 %) y, en menor cantidad, de Canadá, Egipto, Marruecos y Biolorrusia.

Lo mejor diversificar las fuentes y evitar privaciones, recomienda Neves. El gobierno brasileño trata de ampliar la producción interna, pero ello cuesta tiempo.

El elevado endeudamiento de los agricultores es otra amenaza, que requiere un mejor sistema de financiación de su actividad, añadió.

“Son problemas que existen hace años y no impidieron el crecimiento de nuestra agricultura”, concluyó.

Matturro destacó, por su parte, la carencia de almacenamiento que no se acompasó con la producción de granos. Estimó ese déficit en 125 millones de toneladas, agravado por un desequilibrio. En Estados Unidos 65 % de la capacidad de los almacenes se concentra en las haciendas, mientras en Brasil se limita a 5 %.

Otra vulnerabilidad es el transporte, de costo elevado por la insuficiencia de ferrocarriles, hidrovías y buenas carreteras, agregó. Los grandes ríos se adecuan muy lentamente para el transporte de grandes volúmenes de granos, lamentó.

Osvaldo Aly, director de la Asociación Brasileña de Reforma Agraria, apunta el riesgo hídrico como el gran factor de insostenibilidad del “modelo tecnológico muy productivista” de la agricultura brasileña. Las áreas de gran producción en Brasil, que logran dos cosechas anuales con un sistema de secano, disfrutan de una situación singular, de las lluvias que provienen de la Amazonia y que se dirigen al centro-sur del país por la barrera de la cordillera de los Andes.

Se busca la utilidad inmediata, sin compromiso con la perennidad, en ciclos cortos de gran destrucción de la naturaleza, “La deforestación, especialmente en la Amazonia, pone en jaque ese ciclo hidrológico” y un sistema compuesto de grandes acuíferos, ríos y los llamados “ríos voladores” que transportan la humedad amazónica, señaló Osvaldo Aly, un agrónomo que se especializó en temas hídricos.

El bioma amazónico ya perdió 17 % de sus bosques, según organizaciones que los monitorean por satélites, y científicos como el afamado climatólogo Carlos Nobre estiman que la pérdida de más de 20 % puede constituir el punto de no retorno. Eso significa la eliminación de la capacidad de autoalimentarse de los bosques, convertirlos en una sábana y poner fin a los servicios ambientales del bioma, que incluyen las lluvias en las principales áreas agrícolas de Brasil.

La gran agricultura brasileña sobreexplota los recursos hídricos, sin evaluar los riesgos ante la confianza en la abundancia de agua, pero en el Cerrado, bioma del centro del país, las lluvias ya sufrieron una reducción de 20 % y en el centro-sur ellas se atrasan 20 días en relación al pasado, y muchos acuíferos se están agotando, advirtió. Además se trata de “monocultivo intensivo que destruye la biodiversidad, usa muchos agrotóxicos para controlar plagas y aplica en la agricultura el proceso industrial”, añadió.

“Se busca la utilidad inmediata, sin compromiso con la perennidad, en ciclos cortos de gran destrucción de la naturaleza”, de que es ejemplo el café, un cultivo que se desplazó de las cercanías de Río de Janeiro en el siglo XIX, migró hacia el sur por tierras fértiles y luego se dispersó por varias regiones, concluyó.

La crisis eléctrica en Cuba no muestra solución a corto plazo

Dariel Pradas

La inestabilidad y el déficit en la generación de electricidad en Cuba, deja a oscuras a una gran parte de la población cubana, y también en vilo de otro imprevisto corte eléctrico general como el ocurrido el miércoles 10 de septiembre, el quinto de esa envergadura en menos de un año.

Según la estatal Unión Eléctrica (Une), el déficit eléctrico superó la mitad de la demanda –que suele oscilar entre 3000 y 3500 megavatios (MW)– en la jornada del martes 16, una tendencia que ha sido similar durante los días anteriores, desde la reconexión del sistema el jueves 11.

“Esto es el cuento de nunca acabar. Yo pensaba que ya me habría acostumbrado, pero siempre es una molestia cuando de repente te quitan la luz fuera de horario. Y siempre me entra la duda de si el apagón fue en mi zona o en todo el país. No es fácil”, dijo a IPS Roxana Blanco, una tendera de 47 años residente en La Habana.

Un corte general genera problemas a las familias cubanas no solo en la capacidad de iluminación, sino también en la cocción de alimentos –las instalaciones de gas natural son limitadas– y el bombeo de agua.

Desde hace unos años, Cuba enfrenta apagones diarios, que el gobierno programa e informa semanalmente, pero la distribución es asimétrica, sobre todo entre La Habana y el resto de las 15 provincias que integran esta nación insular caribeña, donde situación es mucho peor, a veces con unas pocas horas de suministro eléctrico a diario. “Esto es el cuento de nunca acabar. Yo pensaba que ya me habría acostumbrado, pero siempre es una molestia cuando de repente te quitan la luz fuera de horario. Y siempre me entra la duda de si el apagón fue en mi zona o en todo el país. No es fácil”, señalò: Roxana Blanco.

En Gibara, una pequeña ciudad de unos 70 000 habitantes, en la provincia de Holguín, en el este de la isla, los pobladores salieron a protestar en la noche del sábado 13 contra los apagones, lo cual se viralizó en las redes sociales y fue confirmado por las propias autoridades de esa localidad.

El ministro de Energía y Minas, Vicente de la O Levi, dijo el 11 de septiembre en el programa televisivo Mesa Redonda, que el sistema eléctrico nacional aún se encontraba en condiciones débiles, aun después de su reconexión tras el corte general que dejó sin luz a los 9,7 millones de habitantes de esta nación insular caribeña.

Aquella debilidad todavía prevalece hoy, con siete de las veinte unidades de producción termoeléctrica –la principal fuente de generación eléctrica del país– fuera de servicio por averías o mantenimientos.

Tras décadas de explotación y un déficit crónico de inversión y mantenimiento, las centrales térmicas cubanas están mayormente obsoletas.

No hay grandes expectativas de que la crisis eléctrica mejore a corto plazo, sobre todo cuando se anunció, a raíz del último corte nacional, una reparación capital de lo que Alfredo López Valdés describió como la “piedra angular de nuestro sistema eléctrico”, la planta termoeléctrica Antonio Guiteras, en la occidental provincia de Matanzas.

Esa intervención, que empezará a finales de este año, dejará la central inoperante durante seis meses.

“No entiendo cómo se sustituirá durante seis meses la generación eléctrica que aporta la Guiteras. Me imagino que habrá que aguantarse el cinturón”, dijo a IPS Vanesa Pérez, una maestra de enseñanza primaria de 58 años, residente en La Habana.

Las autoridades esperan que, para entonces, otras termoeléctricas terminen su mantenimiento y suplan la ausencia de la Guiteras.

Un sistema debilitado

A las 9:00 de la mañana del miércoles 10, cuando se desconectó el sistema eléctrico nacional, el fluido se encontraba vulnerable por las reparaciones de otra importante termoeléctrica en el este del país.

Entonces la Guiteras cayó repentinamente porque se dispararon en falso sus alarmas por avería, según el director de la termoeléctrica, Rubén Campos.

Sin embargo, el titular de Energía y Minas afirmó en televisión, un día después, que aún no podía decirse con total certeza qué provocó la “salida imprevista” de la central, que restó de golpe alrededor de 200 MW al sistema.

La investigación de lo sucedido “es un proceso que lleva tiempo” y que, si bien ya existía una “información preliminar”, se seguían evaluando todos los registros de la planta matancera para llegar “un veredicto mucho más preciso”. “Sobre eso se informará”, dijo, aunque todavía no se ha divulgado.

Hacía apenas unos días, en el anochecer del domingo 7, otra avería en una línea de alta tensión había desconectado la región oriental, un enlace que pude restablecerse en unas horas.

La estrategia de recuperación seguida con el colapso eléctrico del día 10 fue similar a los de ocasiones anteriores: los trabajadores de la Une armaron microsistemas en distintas provincias, a partir de la generación con diésel y fuel, principalmente.

Luego, cuando se fortalecieron sus sistemas y se energizaron las termoeléctricas disponibles, las provincias se conectaron a nivel regional, hasta que finalmente se realizó el enlace total.

Después de las 13:00 horas locales del día 11, ya se tenía electricidad en todo el país (descontando las zonas que les tocaba cortes programados), dijeron las autoridades. En total, duró poco más de un día el restablecimiento. En el último apagón general, ocurrido en marzo, demoró unas 48 horas, y en ocasiones anteriores, todavía más.

En los meses de julio y agosto, los cortes diarios tuvieron una duración promedio entre 15 y 16 horas, según datos de la Une. Cuba sufre una severa crisis económica desde la paralización provocada por la covid y el incremento de las sanciones financieras de Estados Unidos, las cuales dificultan a la nación caribeña de importar piezas con las que reparar las viejas centrales termoeléctricas o comprar combustible.

Expectativas de una solución

De acuerdo a De la O Levi, el ministro de Energía y Minas, se está trabajando en restablecer la producción de petróleo nacional, que se había reducido en los últimos años, de generar más de tres millones de toneladas anuales a poco más de dos, por la falta de recursos financieros para el mantenimiento y los insumos necesarios en los pozos.

La producción nacional ayuda a sustituir importaciones del crudo que se emplea en las plantas termoeléctricas. “Cuba requiere cinco millones de toneladas anuales de combustible para la generación eléctrica, dijo López, el director de la Une.

Por otra parte, ya existen 30 parques solares activados, que proporcionan un promedio de 600 MW. “Es verdad que trabaja solo por el día, pero si no tuviéramos esos 600 MW, la situación fuera peor”, acotó López.

Durante el horario diurno del martes 16, por ejemplo, estos parques generaron una potencia máxima de 462 MW.

Una próxima inversión consiste en la incorporación de sistemas de acumulación de energía. La ausencia de estos ha sido la causa de más de 500 interrupciones en el sistema eléctrico nacional durante 2024 por falta de regulación.

“Aun cuando no se instalaran los sistemas solares fotovoltaicos, a nuestro sistema le hacían falta las baterías para estabilizarlo. Una de las tecnologías más eficientes para regular es la acumulación de energía”, afirmó López.

El gobierno ha apostado por acelerar la transición energética con la instalación de parques fotovoltaicos en múltiples territorios del país, con 55 de estos durante 2025, –cuya capacidad total será de 1115 megavatios–, de 92 previstos hasta 2028 –que aportarían una potencia de más de 2000 megavatios al sistema.

La meta es que, para 2030, 24 % de la generación eléctrica proceda de fuentes renovables de energía.

Argentina, tiempo de fuga de divisas

Horacio Rovelli *

La definición aplica para la situación del capital financiero internacional (y en menor medida local) en la Argentina de hoy. Apostaron al carry trade (bicicleta financiera) convirtiendo dólares en títulos públicos en pesos. Ganaron fortuna, tras la devaluación del 12 de diciembre de 2023, por la diferencia entre la tasa de interés (incluido el ajuste por IPC del INDEC) contra el ajuste cambiario fijado directa o indirectamente por intervención del Ministerio de Economía argentino.

Sostenían la creencia de que el pueblo iba a seguir votando por su verdugo, lo que fue desmentido drásticamente en las elecciones de la provincia de Buenos Aires, donde el acuerdo de La Libertad Avanza con el macrismo no logró capitalizar los votos de Juntos por el Cambio de 2023.

Si esta actuación se repite en las elecciones a legisladores nacionales del 26 de octubre de 2025, sería el fin de un desgobierno que ha priorizado la renta financiera en desmedro del trabajo y la producción. Ellos pensaban seguir así.

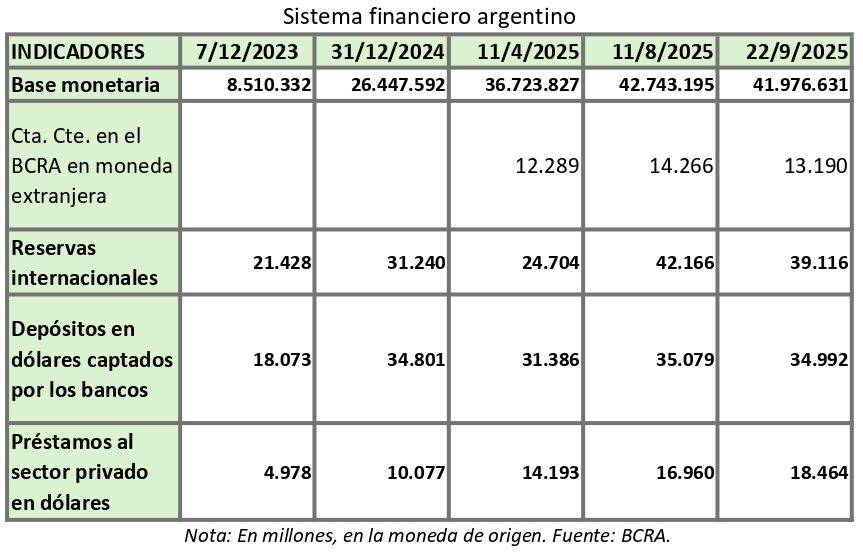

El derrape eleccionario se convirtió en derrape del precio de los títulos públicos (y arrastró el valor de las acciones de empresas locales) en las bolsas del país y del exterior. Entre el 17 y el 19 de septiembre de 2025, el BCRA debió vender de las reservas internacionales 1.110 millones de dólares, las cuales no son propias, sino que son básicamente deuda.

Entre los principales compradores de divisas se encontraron BlackRock Latin American Fund y el Banco Galicia (entidad local donde tiene participación accionaria BlackRock).

El lunes 22 de septiembre de 2025, las Reservas del BCRA eran negativas en 9.010 millones de dólares; por ende, el BCRA está vendiendo dólares que son deuda.

Pero como si fuera el Séptimo Regimiento de una película de cowboys, en la mañana del 22 de septiembre y antes de que abrieran “los mercados” en el país, el secretario del Tesoro de los Estados Unidos, Scott Bessent, anunció que ellos otorgarían la suma de 20.000 millones de dólares vía swap. Además, dijo que podrían dar un préstamo de “estabilización cambiaria” mediante la compra de títulos de deuda de la Argentina. En ese momento no dijeron cuándo y, ante la crítica fundada de la oposición política, dejaron trascender que sería después del 26 de octubre de 2025.

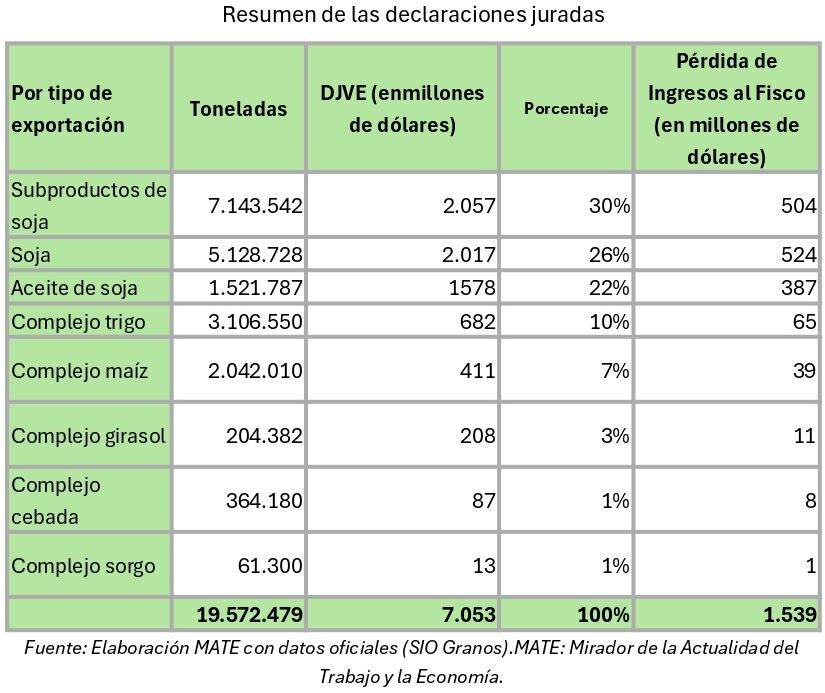

Obviamente, esto frenó la compra grande de divisas con la consiguiente pérdida de reservas del BCRA, que el gobierno refrendó con el Decreto 682/25, que reduce a cero los derechos de exportación de los productos agropecuarios con dos límites: a) hasta una declaración jurada de ventas al exterior total por 7.000 millones de dólares, y/o b) hasta el 31 de octubre de 2025, lo que se produzca primero.

Las declaraciones juradas de ventas al exterior no son de los productores, son de los exportadores. Por eso, en tres días de operaciones con retenciones 0%, los grandes acopiadores y comercializadores de granos y derivados presentaron las declaraciones juradas por el cupo, permitiéndole a la ARCA (Agencia de Recaudación y Control Aduanero) contabilizarlas sin confrontar si tenían el permiso de embarque de la exportación.

El comunicado de ARCA es directo y lineal: “Se ha alcanzado la registración del cupo de 7.000 millones previsto por el decreto 682/2025, por lo que se ha dado de baja la opción de registración de las declaraciones juradas de venta al exterior (DJVE) que se encuentren amparadas por el beneficio del citado decreto. A partir de ahora, solo podrán registrarse DJVE bajo el esquema vigente anterior al decreto 682/2025″.

Independientemente de cómo y en qué tiempo ingresaron los 7.000 millones de dólares al Tesoro de la Nación (al menos el 30% de esa suma ingresó al 26 de septiembre de 2025), es claro que el gobierno tomó la medida para contar ya con esas divisas y poder venderlas en el mercado cambiario local, pero no va a contar con ese ingreso en el futuro inmediato. Por ende, lo hace para financiar la fuga de capitales, bajo el pretexto de controlar el precio del dólar, que no solamente mal vende, sino que le cuesta al Estado una pérdida de ingresos por 2,1 billones de pesos por las retenciones no cobradas.

Es claro que los productores (que deben, que pagan, y tienen que seguir pagando la tasa del derecho de exportación) acusan, y con razón, a CIARA (Cámara de la Industria Aceitera de la República Argentina) y a CEC (Centro Exportador de Cereales) de haberse apropiado del beneficio.

El centro de estudio MATE (Mirador de la Actualidad del Trabajo y la Economía) sostiene que estas exportaciones no se embarcarán automáticamente. Los tiempos de embarque declarados indican que sólo un 9% de lo declarado tiene permiso para octubre de 2025. En noviembre de 2025 se embarcará un 20% y en diciembre un 50%; el 20% restante recién se enviará a lo largo del año 2026, pero el pago de las retenciones es con la debida anterioridad ante la presentación de las declaraciones juradas.

Las operaciones de DJVE son en divisas porque el precio de los productos agropecuarios en el mercado internacional se fija en dólares. Sin embargo, el exportador recibe el pago final en pesos argentinos (con los descuentos correspondientes si los hubiere), ya que no se trata de una liquidación directa de dólares. Hecha la salvedad, MATE hace el cálculo estimado en dólares.

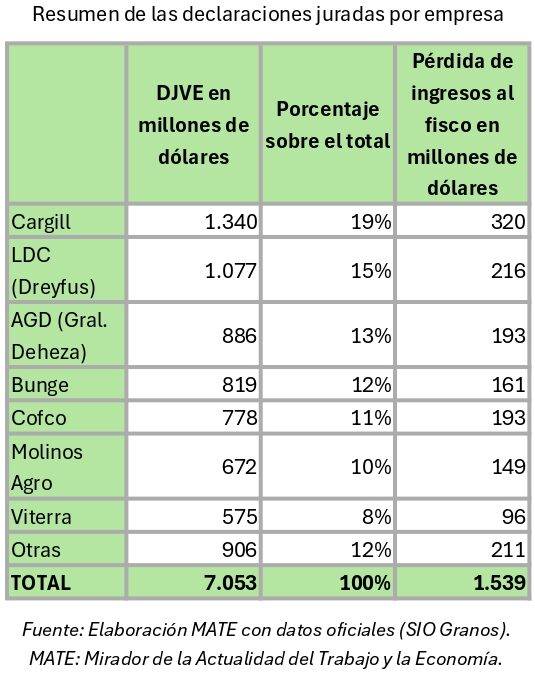

El siguiente cuadro muestra quiénes son los principales beneficiarios.

La pérdida de ingresos para el fisco es equivalente a 0,25 puntos del PBI, que es un monto levemente menor al costo de la Ley de Financiamiento Universitario (según la Oficina Pública del Congreso, por 1,96 billones de pesos) y de emergencia pediátrica del Hospital Garrahan (de 40 millones de pesos), ambos hasta fin de año de 2025.

El Banco Central, a través de la comunicación «A» 8336, determinó que, a partir del 26 de septiembre de 2025, cuando una persona o empresa quiera comprar dólares al tipo de cambio oficial, deberá firmar una declaración jurada comprometiéndose a no vender dólar MEP o CCL durante 90 días corridos subsiguientes (la semana pasada lo habían hecho para las empresas y sus directivos), para evitar “el rulo” local, pero las grandes corporaciones acopiadoras y comercializadoras de granos, con lo que no le pagaron al Estado nacional (y que van a cobrar a los productores), van a comprar dólares para fugarlos.

El gobierno no frena la fuga; en sus comienzos, para que ofrecieran dólares en el mercado local, les dejaban liquidar el 20% del ingreso de las divisas de sus ventas al exterior en el CCL (contado con liqui).

Los farmers norteamericanos criticaron que la eliminación de las retenciones (principalmente a la soja) favorece a los acopiadores y comercializadores de granos de la Argentina (entre los más grandes en este país están las empresas del rubro de los Estados Unidos), y fue la razón por la que en su discurso del día miércoles 24 de septiembre de 2025, Scott Bessent dijo que estaba acordando con la Argentina que se vuelvan a cobrar los derechos de exportación, de allí el apuro de las declaraciones juradas.

Pero el gobierno, mediante su vocero presidencial, anunció el viernes 26 de septiembre de 2025 que continuará hasta el 31 de octubre de 2025 y sin cupo la tasa cero para los derechos de las exportaciones de carne vacuna y aviar. Esto fue un pedido expreso de la Sociedad Rural Argentina tras sentirse estafada por la utilización del cupo por las cerealeras. Ello implicará una suba en el precio en el mercado interno de esas carnes porque las retenciones funcionan como desacople de sus importes. La carne de cerdo también aumentó su precio al encarecerse los insumos de maíz y soja para su alimentación.

La situación financiera presente

Si bien los fondos prometidos por el Tesoro de los Estados Unidos no ingresaron y no tienen fecha cierta de hacerlo, los operadores financieros saben que detrás de esas decisiones están los fondos de inversión de Manhattan, que siguen teniendo una elevada posición de títulos de deuda en pesos.

El fuerte incremento de la deuda en pesos, carry trade mediante, lo pensaban transformar en dólares, en principio a lo largo de dos años más de mandato de Javier Milei y, si era posible, con su reelección. Sin embargo el resultado eleccionario que esperan para el 26 de octubre es muy distinto al que tenían antes del 7 de septiembre de 2025.

Favoreciendo a las grandes corporaciones granarías (donde el capital financiero de Manhattan tiene participación) y propiciando la compra y fuga de divisas, deben sortear fuertes vencimientos de títulos en pesos.

El marco favorable creado permitió que, en la licitación de títulos en pesos del viernes 26 de septiembre, se renovaran la totalidad de los vencimientos, y hasta un monto mayor, pero con tasas altas y plazos muy cortos en pesos, solo extensible en títulos en dólar linked (se ajustan por devaluación del dólar oficial).

La cantidad de bonos dólar linked representó un 54% de lo colocado, mientras que el 46% fue con letras y bonos capitalizables a tasa fija. En función de los resultados obtenidos, para octubre de 2025 hay en total vencimientos por 25 billones de pesos, mientras que para noviembre hay otros 20 billones. En diciembre saltan a unos 36 billones de pesos, totalizando en los tres meses que faltan para terminar el año 2025 la suma de 81 billones de pesos.

A ese monto deben agregarse los vencimientos en dólares que son, hasta enero de 2026 inclusive, de 8.100 millones, de los cuales 3.800 millones corresponden a los pagos de Globales y Bonares, más 1.200 millones en Bopreal y 3.100 millones a organismos multilaterales. Es obvio que la deuda con el sector privado no la van a renovar y van a exigir su pago, de allí que necesiten la renovación de los organismos internacionales de crédito y la posibilidad cierta de los swaps de moneda, y hasta la promesa de recompra de títulos de deuda por parte del Tesoro de los Estados Unidos.

Tanto en la licitación en pesos del viernes pasado como en el precio de los distintos tipos de cambio, hay cierta confianza en que los Estados Unidos no le van a soltar la mano a Javier Milei, que es su fiel seguidor y principal punto de apoyo en su patio trasero.

Y menos se puede pensar que el capital financiero de Manhattan, que ha avanzado fuertemente en la economía del país, esté dispuesto a ceder posiciones.

Pero también es cierto que un desastre electoral de Milei los obligará a replantearse la situación. En el caso del gobierno de los Estados Unidos, no van a poder realizar todo el aporte que dijeron, por la simpe razón de que es un “barril sin fondo” y es plata del Tesoro de ese país que no recuperarán fácilmente.

Y en el caso del capital financiero de Manhattan, deberán acelerar los plazos de conversión de sus acreencias en pesos, con el riesgo siempre de reperfilamiento o default por un nuevo gobierno. Es plata que administran, pero no es propia, y el retiro de capitales de sus fondos de cobertura es una realidad.

* Licenciado en Economía, profesor de Política Económica y de Instituciones Monetarias e Integración Financiera Regional en la Facultad de Ciencias Económicas (UBA). Fue Director Nacional de Programación Macroeconómica. Analista senior asociado al Centro Latinoamericano de Análisis Estratégico (CLAE).

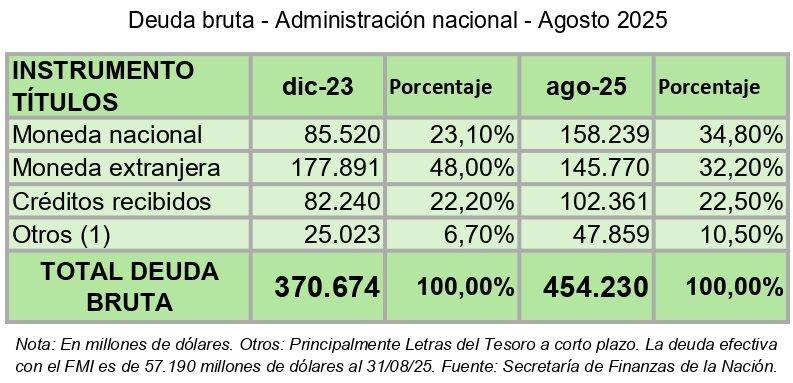

Uruguay: crecer en un mundo inestable

Mate Amargo

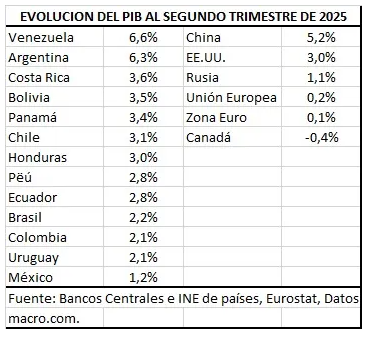

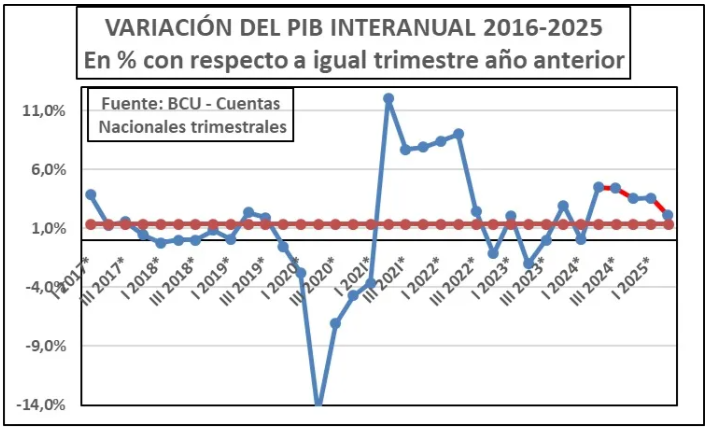

De acuerdo a reciente información del Banco Central del Uruguay (BCU), la actividad económica, medida por la variación del Producto Interno Bruto (PIB), creció +2,1% en el segundo trimestre de 2025 (abril-junio) con respecto al mismo período de 2024. Según podemos apreciar en la gráfica adjunta en el anexo, las tasas de crecimiento se han ido reduciendo desde el segundo trimestre de 2024, pero aún permanecen por encima del nivel promedio de la década.

Es de muy difícil pronóstico lo que pueda suceder en el correr del presente año, en un contexto regional y mundial volátil, y muchas veces impredecible, para una región muy dependiente de la demanda externa, y una pronunciada agresividad con la cual encara su decadencia el imperio norteamericano. En particular para el continente latinoamericano, considerado “su” reserva estratégica para enfrentar al mundo multipolar que se avecina.

En efecto, la política proteccionista basada en el aumento de los aranceles por parte de EE.UU. y su permanente injerencia en la institucionalidad interna de los países latinoamericanos (Venezuela, Brasil, Colombia) ha erosionado el normal desarrollo de la actividad económica continental. La política tarifaria ha golpeado en particular a México, cuyo PIB descendió -0,4% en este primer semestre de 2025 (Canadá ídem), y una combinación de ambas (tarifas e intervención) afectó a Brasil y Colombia, cuyos rangos de crecimiento (2,1%) se situaron por debajo de los pronósticos. Venezuela es la excepción.

Acosada por un feroz bloqueo comercial y financiero (y ahora militar), creció 6,6% en igual período, basado en una inusual apuesta a la producción para sustituir el consumo importado, especialmente de alimentos, y obviamente en la recuperación de la producción petrolera.Otros países han resistido, como Chile, Perú, Ecuador y Bolivia, en función de la recuperación de los precios del cobre y del mantenimiento del precio del petróleo, y Argentina que viene de niveles de actividad muy bajos y que mediante la puesta en práctica de un experimento ultra liberal sobre la distribución ha transferido recursos hacia la inversión merced a un incremento inédito de la pobreza y el desempleo. El cuadro siguiente nos da un panorama de la situación que hemos comentado.

Uruguay no se ubica bien en el ranking de crecimiento de los países de ALyC, para la cual la CEPAL previene sobre la prolongación de estos magros resultados, con perspectivas internacionales desfavorables y débil demanda interna. En su conjunto, la región creció 2,2% cumplido el primer semestre de 2025. Frente a este panorama la CEPAL advierte sobre la urgencia de “movilizar mayores recursos para superar las trampas del bajo crecimiento, la alta desigualdad y las persistentes brechas estructurales de desarrollo”[i].

La Comisión de la ONU destaca la necesidad de abordar el desafío fiscal para aumentar la inversión pública, fortaleciendo la recaudación con reducción de la evasión y limitando el gasto tributario (exoneraciones de impuestos), además de avanzar hacia un sistema tributario más progresivo. Por otro lado, se destaca la importancia del papel de una banca de desarrollo en la movilización de recursos, considerado estratégico para canalizar financiamiento hacia sectores denominados clave.

Enfoques del PIB Uruguay

Podemos observar su evolución desde el punto de vista del gasto, esto es, el gasto en consumo (de las familias y del sector público), en inversiones, y el gasto del resto del mundo en nuestros bienes y servicios (exportaciones). La variación interanual que anotamos para el PIB al segundo trimestre del corriente año (+2,1%), tiene su explicación fundamentalmente en el gasto de las familias (el gasto público descendió), que vieron incrementar su ingreso por salarios (+1%) y por mayor empleo (+1,6%), sin duda consecuencia del cierre del año electoral en el cual el gobierno de la coalición derechista buscó cerrar su administración con recuperación en las remuneraciones.En lo que va del gobierno de Yamandú Orsi, el salario real medio ha mantenido su nivel, a la espera de la 11ª. Ronda Salarial.

La inversión fue el otro componente del gasto con incidencia en el PIB, pero su aumento se explica por una mayor acumulación de existencias en granos por la buena cosecha de verano. En cambio, la inversión en capital fijo descendió por menor importación de maquinarias.Desde el enfoque de la producción, el 85% del crecimiento del PIB al segundo trimestre de 2025 fue explicado por el aumento de las actividades agropecuarias, de la industria manufacturera, y en menor grado, de los servicios financieros. Con respecto al sector agropecuario, se destacó el incremento de la actividad agrícola (soja y maíz) y la producción de rolos para la producción de celulosa.

La incidencia de la industria manufacturera se debió principalmente al recomienzo de la actividad de la refinería ANCAP, detenida por mantenimiento, la industria de pulpa de celulosa, la industria frigorífica y la producción de lácteos.Pese a ser estructuralmente la actividad productora de servicios, públicos y privados, mucho más importante que la producción material, de bienes, representando el 75% del valor agregado, su incidencia en la variación del PIB, excepto los financieros, fue prácticamente insignificante. Este es un rasgo estructural que se afirmó en la década más dinámica 2005-2014, donde la otra cara fue la continuidad en la caída del grado de industrialización.

Una muestra más de que la Inversión Extranjera Directa aprovechó nuestros recursos naturales en un sentido extractivo, siendo impulso tan solo de servicios colaterales.En el marco de esa problemática, y considerando que la Inversión Extranjera es el componente central en la estrategia de crecimiento diseñada por el Ministerio de Economía (MEF), es importante observar como la CEPAL despliega, a su entender, los fundamentos más importantes para que la IED captada sea provechosa para un rumbo de desarrollo[ii].

En primer lugar “Las políticas de atracción de IED deben estar integradas en una estrategia coherente de desarrollo productivo a nivel nacional y territorial, con un liderazgo político sólido y la participación de diversos actores como el gobierno, el sector privado, el sector académico y la sociedad civil”.

El subrayado es nuestro, porque la ausencia de estos sectores determina luego resultados que no se sostienen en el tiempo, ni sustentan proyectos independientes que diversifiquen la base económica nacional. Al respecto, dicha publicación señala: “Además, puede tener un impacto positivo en las economías receptoras al fomentar la difusión tecnológica y los efectos indirectos sobre la productividad; facilitar el acceso a los mercados internacionales, y movilizar recursos para diversificar la actividad económica y ampliar las bases industriales”. Para que ello suceda, además de la participación académica y ciudadana que hemos resaltado, será necesario que “Los incentivos deben diseñarse con condicionalidades alineadas a las políticas productivas y contar con mecanismos de seguimiento que aseguren su efectividad”.

Notas

[i] CEPAL. Estudio Económico de América Latina y el Caribe 2025. Movilización de recursos para el financiamiento del desarrollo.

[ii] CEPAL. Estudio Económico de América Latina y el Caribe 2025. Fortalecimiento de políticas para la atracción de inversión extranjera directa (Pg. 175)

Panorama internacional

La OPEP cumple 65 años

En estos días se cumple un nuevo aniversario de la creación de la Organización de Países Exportadores de Petróleo (OPEP), clave para comprender la puja que persiste a nivel global por controlar el oro negro. Amén de los cuestionamientos ecológicos que existen y el desarrollo de energías alternativas, el petróleo sigue siendo fundamental en la economía mundial. Y, por ende, en la política y las guerras.

La OPEP nació en Bagdad, el 14 de septiembre de 1960, con apenas cinco países: Arabia Saudita, Irak, Irán, Kuwait, y Venezuela. Hoy también son miembros Argelia, Congo, Emiratos Árabes Unidos, Gabón, Guinea Ecuatorial, Libia y Nigeria. Algunos, como Catar, Ecuador o Indonesia, se integraron y luego se retiraron.

os motivos de su creación mantienen absoluta vigencia. En su primer comunicado explicaban que los países con abundantes reservas dependían del petróleo para sus programas de desarrollo, que la fluctuación del precio afectaba sus economías y la del resto del mundo, y que los países productores debían coordinar sus políticas para garantizar precios estables en los mercados internacionales.

Antes de la OPEP, el mercado mundial del petróleo estaba controlado por un pequeño grupo de grandes compañías petroleras privadas occidentales, que fijaban unilateralmente los precios y las condiciones de explotación en los países productores. Eran las poderosas “Sette Sorelle”, como las definió Enrico Mattei, el titular de ENI, la estatal petrolera italiana. Mattei se quejaba de que las “Siete Hermanas” habían formado un cartel petrolero que marginaba a la ENI de los acuerdos en Medio Oriente. Estas siete empresas privadas dominaron la explotación, refinación y comercialización del petróleo mundial hasta la crisis energética de los años 70.

Cinco eran de Estados Unidos, una británica y una angloholandesa:

- Standard Oil of New Jersey (Esso, luego Exxon, hoy parte de ExxonMobil).

- Standard Oil of New York (Socony, luego Mobil, hoy parte de ExxonMobil).

- Standard Oil of California (Socal, luego Chevron).

- Gulf Oil (absorbida por Chevron)

- Texaco (luego se fusionó con Chevron)

- Anglo-Persian Oil Company (luego British Petroleum, hoy BP).

- Royal Dutch Shell, la anglo-holandesa.

Cabe recordar que Mattei murió en 1962 en un sospechoso accidente aéreo, retratado en la película “El caso Mattei”, un docudrama interpretado por Gian María Volonté.

Daniel Yergin, autor de la monumental obra “La historia del petróleo” (1991), señaló con justeza que el gran cambio de la década de 1970 fue cuando los países se enfrentaron a las compañías privadas. Al igual que en ese entonces la disputa sigue siendo el acceso a las reservas probadas y disponibles. La gran diferencia con el pasado es la transformación política mundial. Hace 100 años las grandes potencias –como el Reino Unido y Francia- podían repartirse entre sí los territorios de casi todo el mundo y apropiarse del petróleo. El ascenso de los Estados Unidos modificó al panorama ya que sus diferentes gobiernos intervinieron a favor de sus empresas privadas, sea a través de golpes de Estado o invasiones directas.

Cuando se piensa en el petróleo hay que distinguir tres factores

1) los principales países productores.

2) Las empresas productoras más importantes.

3) Los países con las principales reservas que representan el futuro del negocio.

Según datos de la Administración de Información Energética de EE. UU. (EIA) y otras fuentes, medido en millones de barriles por día y porcentaje de la producción mundial, los principales países productores de petróleo en 2025 son:

Estados Unidos: 21.91 millones (el 22%)

Arabia Saudita: 11.13 millones (el 11%)

Rusia: 10.75 millones (11%).

Canadá: 5.76 millones (6%).

China: 5.26 millones (5%).

Irak: 4.42 millones (4%).

Brasil: 4.28 millones (4%).

Emiratos Árabes Unidos: 4.16 millones (4%).

Irán: 3.99 millones (4%)

Kuwait: 2.91 millones (3%).

Si se arma un cuadro con las principales empresas productoras de petróleo, sean tanto estatales como privadas, se verá que la Saudi Aramco es, por lejos, la mayor productora de barriles por día.

- Saudi Aramco (estatal) — 12.7 millones

- PetroChina (estatal) — 4.9 millones

- ExxonMobil (privada) — 4.3 millones

- Chevron (privada) — 3.3 millones

- Shell (privada) — 2.8 millones

- Gazprom / Gazprom Neft (estatal) – 2.55

- TotalEnergies (privada) — 2.4 millones

- Petrobras (estatal, Brasil) — 2.2 millones

- BP (privada, Reino Unido) — 1.47 millones

- PDVSA (estatal, Venezuela) — 0.8–1.0 millones

Los datos ofrecen una visión clara de cómo se distribuye la producción de petróleo a nivel mundial en 2025. Sin embargo, tal vez lo más importantes para observar es cuántas reservas probadas de petróleo hay en cada país, medido en miles de millones de barriles y cuánto representan a nivel mundial. Y la lista la encabeza Venezuela. El país caribeño posee la mayor cantidad de reservas probadas, con 304 mil millones de barriles, representando el 18% de las reservas globales.

Venezuela 304 mil millones (18%)

Arabia Saudita 298 (17%),

Canadá 168 (10%)

Irán 158 (9%),

Irak 145 (8%),

Rusia 108 (6%).

Kuwait 102 (6%)

Emiratos Árabes Unidos 98 (6%)

Estos datos reflejan las reservas probadas, es decir, el petróleo que se sabe con alta certeza que puede extraerse económicamente con la tecnología actual. Aunque hay diferencias en las estimaciones quienes estudian el tema coinciden en que Venezuela ocupa el primer lugar. Cabe destacar que en esta lista las reservas de Estados Unidos llegan apenas a 46 mil millones de barriles, menos del 3% mundial.

Los cambios empresariales y geopolíticos permiten comprender el papel que el petróleo ha tenido —y sigue teniendo— en la política exterior de Estados Unidos.

¿O acaso alguien puede pensar que es casual la ofensiva de la Casa Blanca contra el chavismo?

Hidrogeno verde, la carrera por la energía limpia

Mauricio Herrera Kahn

“Europa, China, Estados Unidos y el Golfo compiten con subsidios y megaproyectos. Detrás de los discursos climáticos se juega la hegemonía energética y la promesa de una nueva industria que puede ser palanca de soberanía o espejismo extractivo.”

El hidrógeno verde dejó de ser un concepto de laboratorio para transformarse en el eje de la transición energética global. La Agencia Internacional de Energías Renovables proyecta más de USD 240.000 millones en inversiones al 2030, estima que la demanda podría alcanzar 100 millones de ton/año en ese mismo horizonte. Las cifras son descomunales y la competencia ya está en marcha.

Estados Unidos subsidia cada kilo con hasta 3 USD a través del Inflation Reduction Act. Alemania paga hasta 5,5 USD mediante el programa H2Global. China controla el 40% de la capacidad mundial de electrólisis y lanza proyectos masivos en Mongolia Interior. Arabia Saudita desarrolla NEOM, un complejo de 8.400 millones de USD que comenzará a producir 600 ton/día de H2V en 2026. América Latina intenta subirse a esta ola con Chile, Brasil, Colombia y Argentina desplegando estrategias propias.

El mapa energético se está reconfigurando en tiempo real. Lo que hoy se discute no es solo cómo reemplazar combustibles fósiles, lo que se juega es quién controlará las cadenas de valor, quién será exportador de energía limpia y quién quedará reducido a proveedor de materia prima. La carrera del hidrógeno verde es climática, tecnológica y geopolítica. Los próximos cinco años decidirán si el planeta avanza hacia una transición justa o hacia un espejismo global vestido de verde.

Europa y su obsesión climática

Europa decidió que el hidrógeno verde será el corazón de su estrategia climática y de seguridad energética. La Comisión Europea fijó como meta producir 10 millones de ton/año de hidrógeno renovable al 2030 y además importar otros 10 millones desde África, Medio Oriente y América Latina. Bruselas entiende que no basta con electrificar sectores fáciles como la movilidad urbana. El desafío es descarbonizar el acero, el cemento, los fertilizantes y el transporte marítimo y aéreo. Para eso el hidrógeno verde aparece como la herramienta indispensable.

El plan europeo se apoya en subsidios masivos. Alemania encabeza con el programa H2Global que ofrece hasta 5,5 USD por kilo de hidrógeno o derivados y asegura contratos de compra a largo plazo que reducen el riesgo financiero. España anunció más de 10.000 millones de euros en incentivos para proyectos de hidrógeno renovable y Francia comprometió otros 9.000 millones hasta 2030. La Unión Europea lanzó, además, la Alianza Europea por el Hidrógeno Limpio que canaliza fondos comunitarios a empresas como Air Liquide, Siemens y Thyssenkrupp.

Los proyectos ya no son maquetas. En Países Bajos el consorcio NortH2 liderado por Shell, RWE y Equinor proyecta instalar 10 GW de electrólisis al 2040 con una fase inicial de 1 GW operativa en 2027. En España se construye la planta de Puertollano que producirá 3.000 ton/año de hidrógeno verde con una inversión de 150 millones de euros. En Portugal el proyecto Sines pretende convertir al país en un polo exportador hacia el norte de Europa.

La apuesta es clara. Europa busca reducir su dependencia del gas ruso, cumplir sus compromisos climáticos y al mismo tiempo consolidar una nueva industria pesada limpia. El riesgo es que la demanda crezca más rápido que la oferta y que la dependencia se desplace de Moscú a Rabat, Riad o Santiago. Europa quiere autonomía energética, pero puede terminar importando otra dependencia pintada de verde.

Estados Unidos y el IRA

Estados Unidos irrumpió en la carrera del hidrógeno verde con una de las políticas climáticas más ambiciosas de su historia. El Inflation Reduction Act, aprobado en 2022, destinó USD 369.000 millones a energías limpias y colocó al hidrógeno en el centro de la estrategia. Cada kilo de hidrógeno verde producido en suelo norteamericano recibe hasta 3 USD de subsidio directo. El efecto fue inmediato. En menos de dos años se anunciaron decenas de proyectos que suman compromisos de inversión superiores a 40.000 millones de USD.

El Departamento de Energía seleccionó en 2023 siete polos de desarrollo conocidos como Hydrogen Hubs. Texas, California, la Costa Este y el Midwest lideran esta red. Estos polos apuntan a descarbonizar sectores pesados como el acero, los fertilizantes y el transporte de larga distancia. Las primeras plantas entrarán en operación entre 2026 y 2027 y ya cuentan con contratos de suministro en negociación.

La estrategia busca más que reducir emisiones. Washington quiere desplazar a China en la manufactura de electrolizadores y en la cadena de valor tecnológica. El hidrógeno verde es para Estados Unidos una pieza climática, pero sobre todo industrial y geopolítica. La carrera por dominarlo se juega tanto en el mercado como en la fábrica.

China y Asia

China es hoy el mayor productor de hidrógeno del planeta con más del 60% del total, aunque casi todo proviene del carbón. Pekín decidió cambiar esa matriz y liderar la transición hacia el hidrógeno verde. El país controla el 40% de la capacidad mundial de electrolizadores y sus fabricantes ofrecen equipos hasta un 30% más baratos que en Occidente.

El plan quinquenal incluye más de 200 proyectos en distintas fases. Entre ellos el clúster de Ordos en Mongolia Interior que sumará más de 1 GW de electrólisis antes de 2028. La petrolera estatal Sinopec anunció en Ulanqab un complejo de 2.900 millones de USD que producirá 100.000 ton/año de H2V. En conjunto China tiene comprometidos más de 33.000 millones de USD en hidrógeno renovable al 2030.

La estrategia no se limita a la producción. China quiere dominar la cadena de valor completa. Controlar la fabricación de electrolizadores, pilas de combustible y turbinas le asegura un lugar de privilegio frente a Europa y Estados Unidos. Japón y Corea del Sur avanzan en paralelo con proyectos para transporte marítimo, generación eléctrica y exportación de amoníaco. Asia en su conjunto entiende que el hidrógeno verde no es solo energía limpia sino un campo de batalla industrial y tecnológico.

Medio Oriente y África

El Golfo Pérsico busca convertir su renta petrolera en hegemonía renovable. Arabia Saudita encabeza la ofensiva con el megaproyecto NEOM, una inversión de 8.400 millones de USD que comenzará a producir 600 ton/día de H2V en 2026. El complejo está diseñado para exportar amoníaco verde a Europa y Asia y convertirse en el mayor del mundo. Emiratos Árabes Unidos desarrolla en paralelo proyectos en Dubái y Abu Dabi que superan los 2.000 millones de USD en inversión inicial vinculados a aerolíneas y navieras que buscan descarbonizar sus cadenas de suministro.

África también aparece como escenario clave. Marruecos planea instalar 6 GW de capacidad de electrólisis antes de 2035 con apoyo de financiamiento europeo. Namibia firmó acuerdos por más de 10.000 millones de USD para el proyecto Hyphen que debería producir 300.000 ton/año de H₂V desde 2027. Egipto avanza en la zona del Canal de Suez con inversiones por 12.000 millones de USD para levantar polos de exportación hacia el Mediterráneo.

El atractivo está en el sol y el viento abundantes, pero el riesgo es repetir esquemas coloniales. Europa ya negocia contratos de importación a largo plazo para asegurar parte de los 10 millones de ton/año que quiere traer desde fuera de su territorio en 2030. El problema es que la industrialización local avanza lento. Sin fábricas de electrolizadores ni cadenas de valor propias, África puede transformarse en proveedor barato mientras las utilidades se concentran en el norte.

América Latina

América Latina busca un lugar en la carrera global del hidrógeno verde. Chile es el país más avanzado con más de 70 proyectos en distintas fases y una cartera de inversiones proyectada cercana a 100.000 millones de USD al 2030. La meta oficial es producir 1 millón de ton/año de H2V principalmente en Magallanes y Antofagasta. Empresas como HIF Global, Engie y Enaex lideran iniciativas para exportar e-fuels a Europa y Asia.

Brasil apuesta con mayor escala. En los puertos de Pecém y Suape se proyectan inversiones potenciales superiores a 200.000 millones de USD al 2040. El país busca convertirse en hub exportador gracias a su recurso solar y eólico abundante. Varios proyectos superan los 10 GW de electrólisis en planificación y ya se han firmado memorandos de entendimiento con compañías alemanas y japonesas.

Colombia avanza con una meta de 3 GW de electrólisis al 2030 y proyecciones de exportación desde la costa Caribe. El gobierno estima atraer más de 5.000 millones de USD en inversión privada. Argentina, aunque rezagada, impulsa pilotos en Patagonia con vistas a exportar hacia Europa y Asia.

El dilema regional es claro. Los países tienen condiciones naturales únicas, pero el riesgo es repetir la historia del cobre, el petróleo o el litio. Exportar H₂V como materia prima sin desarrollar industria propia puede dejar a América Latina en el rol de proveedor periférico. La alternativa es crear cadenas de valor locales que generen empleo, manufactura y soberanía tecnológica antes de que los contratos de exportación definan un camino sin retorno.

Los riesgos globales

La carrera del hidrógeno verde no solo abre oportunidades. También expone riesgos profundos que pueden transformar la promesa en espejismo. El primero es la asimetría entre el Norte y el Sur. Estados Unidos y Alemania subsidian, mientras países como Chile o Colombia apenas ofrecen créditos tributarios limitados. Esa brecha de financiamiento puede dejar a gran parte del planeta fuera de competencia.

Otro riesgo es el greenwashing. No todo el hidrógeno que se anuncia como verde lo es en realidad. La falta de certificación estricta permite que se mezcle electricidad fósil en la producción. La Agencia Internacional de Energía estima que cerca del 60% del hidrógeno mundial sigue siendo gris. Sin reglas claras, la credibilidad de la transición está en juego.

La infraestructura es otro punto crítico. Para alcanzar las metas de 2030 el mundo necesitará más de 300.000 km de gasoductos adaptados y decenas de puertos especializados para mover H₂ y derivados como amoníaco y metanol. Estas inversiones superan los 500.000 millones de USD y aún no tienen financiamiento asegurado.

Finalmente está el riesgo geopolítico. El control de la cadena de valor determinará nuevas dependencias. Si la producción se concentra en pocos países y la manufactura en Asia, el hidrógeno verde puede consolidar un mapa desigual similar al petróleo. La transición energética podría nacer marcada por las mismas tensiones que buscaba superar.

Los proyectos que marcan el pulso mundial

El hidrógeno verde ya no es solo un anuncio en powerpoints. En distintas regiones hay proyectos que producen a escala piloto y otros que entrarán en operación masiva en los próximos cinco años. El más emblemático es NEOM en Arabia Saudita, con una inversión de 8.400 millones de USD y capacidad de generar 600 ton/día de H2V desde 2026. Será el mayor complejo del planeta y exportará amoníaco verde hacia Europa y Asia.

- En Europa sobresale NortH2 en Países Bajos y el Mar del Norte con respaldo de Shell, RWE y Equinor. La meta es instalar 10 GW de electrólisis al 2040 con una primera fase de 1 GW en 2027. Alemania avanza además con el programa H2Global que asegura contratos de compra a largo plazo y subsidios de hasta 5,5 USD por kilo.

- Estados Unidos impulsa los Regional Clean Hydrogen Hubs con siete polos distribuidos desde Texas hasta California que ya suman inversiones comprometidas por más de 40.000 millones de USD. Las primeras plantas operarán entre 2026 y 2027.

- China no se queda atrás. Despliega el clúster de Ordos con más de 1 GW antes de 2028 y mantiene 33.000 millones de USD comprometidos en proyectos de H2V al 2030. Solo el complejo de Sinopec en Ulanqab demandará 2.900 millones de USD y producirá 100.000 ton/año.

- Brasil proyecta inversiones por más de 200.000 millones de USD al 2040 en Pecém y Suape, mientras Colombia y Argentina buscan alcanzar al menos 3 GW de electrólisis al 2030. Los próximos cinco años marcarán quién se consolida como potencia y quién queda en la periferia de la transición.

Los gigantes del hidrógeno verde

El mapa global del hidrógeno verde se entiende mejor cuando se miran proyectos concretos con inversiones cerradas y capacidad definida. No son anuncios difusos sino cifras que muestran dónde se juega de verdad la carrera energética.

- NEOM, Arabia Saudita:Inversión de 8.400 millones de USD, 600 ton/día de H2V a partir de 2026

- NortH2, Países Bajos: Meta de 10 GW de electrólisis al 2040, 1 GW operativo en 2027

- Hydrogen Hubs, Estados Unidos: 7 polos con inversiones por más de 40.000 millones de USD. Primeras plantas en 2026 con capacidad inicial de cientos de miles de ton/año

- Sinopec Ulanqab, China: 2.900 millones de USD de inversión. 100.000 ton/año de H2V al 2028

- Compromiso global de China: Más de 33.000 millones de USD al 2030, más de 200 proyectos en distintas fases

- Brasil, Pecém y Suape Proyecciones de más de 200.000 millones de USD al 2040. Metas superiores a 10 GW en planificación

- Namibia, Hyphen: 10.000 millones de USD. 300.000 ton/año previstas desde 2027

Estos proyectos marcan el pulso del hidrógeno verde. No son ensayos sino apuestas industriales de escala continental. De su éxito o fracaso dependerá que el hidrógeno verde deje de ser promesa y se transforme en una realidad energética global.

Nueva frontera energética del planeta.

Europa, Estados Unidos, China, el Golfo y América Latina corren con miles de millones de USD y promesas de millones de ton/año. La narrativa oficial lo presenta como la llave para cumplir las metas climáticas y descarbonizar sectores imposibles de electrificar con renovables tradicionales.

Pero detrás de las cifras hay preguntas abiertas. ¿Será el hidrógeno verde un motor de soberanía energética o una nueva dependencia global? ¿Será una palanca para crear industria y empleos o se repetirá el esquema de exportar materia prima y comprar tecnología a precio alto? La década 2025-2035 marcará si el mundo construye una transición justa o si el espejismo verde se convierte en otra burbuja inflada por subsidios.

El hidrógeno verde puede ser la palanca que libere al planeta de los combustibles fósiles. También puede ser un espejismo más en el desierto de promesas incumplidas. Todo dependerá de cómo se ejecuten los proyectos, de la capacidad de incluir a las regiones y comunidades, y de si las potencias entienden que el futuro no se mide solo en gigawatts ni en toneladas, sino en justicia, soberanía y dignidad compartida.

* Ingeniero Civil Mecánico titulado en la Universidad Técnica del Estado (UTE) en 1975, con más de 45 años de experiencia en el sector de ingeniería y desarrollo de proyectos mineros.