Las declaraciones del secretario del Tesoro de los Estados Unidos, Scott Bessent, del 9 de octubre de 2025, en las que manifestó que a “medida que la Argentina se libera del lastre del Estado y deja de gastar para la inflación, grandes cosas son posibles”, corroboran lo que dice el art. 1 del Proyecto de Ley de Presupuesto 2026 enviado por el gobierno de Milei al Congreso de la Nación.

Este fija como regla fiscal que “el presupuesto general de la administración nacional, al cierre del ejercicio fiscal 2026, deberá presentar una ejecución con resultado financiero equilibrado o superavitario”, priorizando el cumplimiento de los compromisos de la deuda pública como norma imperante a partir de la cual se subordinan recursos y gastos y la libre ejecución del Poder Ejecutivo. Esto garantiza que, antes que gastos en salud, en educación, previsionales, en obras públicas, etc., debe realizarse el pago de los servicios de la deuda.

Tanto la intervención vendiendo dólares a nombre del Tesoro de los Estados Unidos en el mercado de cambio local argentino (MULC), por los bancos Santander, JP Morgan y Citi en el día jueves 9 de octubre de 2025, como la decisión de emplear parte de los DEG (derechos especiales de giros) que tiene ese país como acreedor del FMI (se estima que la suma de las acreencias ronda los 150.000 millones de dólares), por 20.000 millones de dólares, para acordar un intercambio de moneda con el gobierno argentino, garantizan en el corto plazo el aumento de la oferta de divisas en la Argentina [1].

Obviamente, en la decisión del Tesoro de los Estados Unidos y en la intervención del FMI, existe un plan de ajuste del Estado y de la economía argentina mayor que el ya realizado. Este incluirá reformas laborales, previsionales e impositivas para aumentar el excedente físico de producción del país (reflejado en el menor consumo local, el freno de las importaciones y el mayor saldo exportable), que garanticen el pago de la deuda contraída por los swaps de los Estados Unidos, el cual se debe cancelar a un precio del dólar mayor.

Además, el problema es que han ingresado muchos dólares al país en la gestión de Milei, pero nunca son suficientes ante el pago de la deuda y la fuga de capitales imperantes.

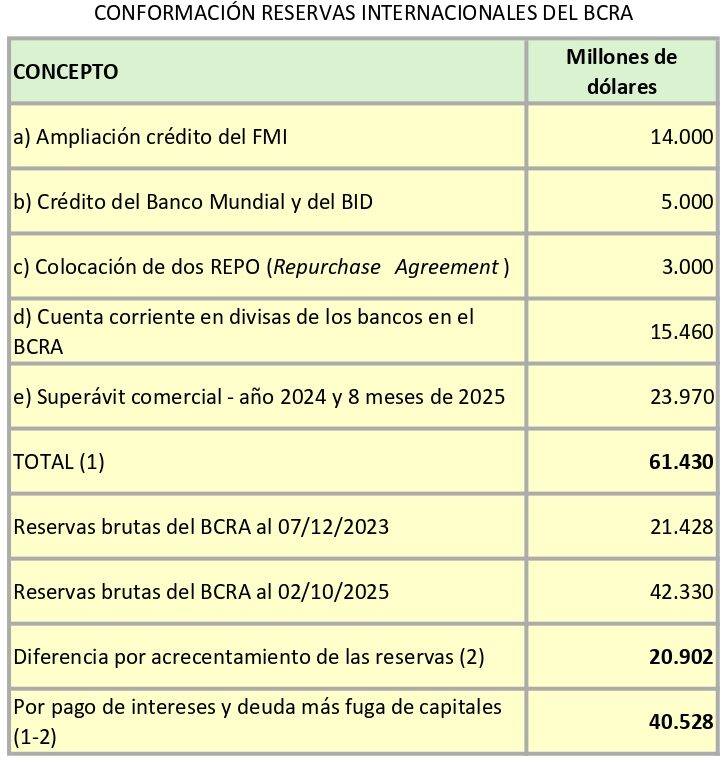

Durante la gestión de Milei hasta la fecha, se infiere que se pagaron intereses y capital de deuda por un poco más de 20.000 millones de dólares. Además, la fuga de capitales de la Argentina, realizada por personas físicas y jurídicas que compraron dólares y los sacaron del mercado argentino, supera los 20.000 millones de dólares. Esta cifra es similar a la que ahora ingresa como swaps desde Estados Unidos. No se ha tomado ninguna medida para frenar esta dinámica.

El trasfondo económico

Tanto el capital financiero de Manhattan (encabezado por BlackRock y Vanguard Group, principales accionistas del JP Morgan), que tiene en su poder títulos de deuda argentina en pesos por no menos de 45 billones de pesos, como los bancos que operan en el país, que poseen bonos argentinos por no menos de 60 billones de pesos, saben que pierden mucha plata si los liquidan a un dólar con un precio sensiblemente mayor.

Igual pasa con la pléyade de empresas locales fuertemente endeudadas en obligaciones negociables en divisas que lo que menos desean es una devaluación de nuestra moneda. Se trata principalmente de las empresas petroleras YPF, Pampa Energía, Tecpetrol, Compañía General de Combustible, Pluspetrol (familia Rey Rodríguez y familia Poli por 1.700 millones de dólares para comprarle la participación en Vaca Muerta a Exxon Mobil), Vista Oil & Gas (así se llamaba en el 2024), TGS, CAPEX-CAPSA (familia Götz).

Y otras que no son precisamente petroleras, como IRSA, Cresud, Edenor, Genneia, Telecom (sociedad entre el grupo Clarín y David Martínez, que se endeudó por 1.425 millones de dólares para comprar Telefónica Argentina S.A.), etc., por un total de 23.932 millones de dólares, durante el desgobierno de Javier Milei.

La venta de empresas extranjeras aumentó desde que Javier Milei fue nombrado Presidente de la República: Shell (vende estaciones de servicios y operaciones), ExxonMobil, Equinor, Petrobras, Petronas, Total Energie y Total Austral, Enap Sipetrol (de Chile), en Profertil SA vendió su parte en esa sociedad la empresa Nutrien (canadiense-norteamericana), Walmart, Falabella, Bradesco (compañía de seguros de Brasil), Procter & Gamble, Clorox (empresa norteamericana, conocida por su marca Ayudín), Telefónica Argentina (Movistar), Danone, Mercedes Benz, Latam Airline, Norwegian (aerolínea noruega), Atria (Southern Cross) opera en la Hidrovía del Paraná, Glovo, Xerox, Eli Lilly Farmacéutica (de los Estados Unidos), el Grupo Paramount decidió vender el canal de aire Telefé, etc. Todas ellas recibieron a cambio dólares comprados en divisas a precio oficial.

El problema es cuál será el valor del dólar dentro de unos meses; de allí los swaps con el Tesoro de los Estados Unidos para amesentar el precio del dólar en los meses venideros.

Canje de deuda

Por lo tanto, el nivel de endeudamiento es grave. Tarde o temprano comenzará un proceso de reestructuración de deuda soberana emitida por la Administración pública. En este, acreedores privados y organismos multilaterales de crédito acordarán refinanciar y postergar los pagos en concepto de capital (amortizaciones) a cambio de una mayor tasa de interés sobre la deuda.

En nuestra historia, esta reestructuración se denominó “Megacanje”. Se realizó en el año 2001, tras el fracaso del llamado “blindaje” financiero, conformado con aportes del BID, del Banco Mundial, del gobierno de España (el mayor inversor extranjero de la Argentina de esa época) y de un grupo de bancos comerciales que operaban en el país.

En nuestra historia, esta reestructuración se denominó “Megacanje”. Se realizó en el año 2001, tras el fracaso del llamado “blindaje” financiero, conformado con aportes del BID, del Banco Mundial, del gobierno de España (el mayor inversor extranjero de la Argentina de esa época) y de un grupo de bancos comerciales que operaban en el país.

El llamado “blindaje” se inició en noviembre de 2000 y preveía apoyo financiero que se iba a desembolsar a lo largo de los años 2001 y 2002 (como ahora se plantea el swap del Tesoro de los EEUU). No obstante, el retiro creciente de los depósitos en los bancos y la exponencial fuga de capitales (en el año 2001 fue de 29.913 millones de dólares) provocó la implosión del modelo.

En ese marco, Domingo Cavallo, nuevamente ministro de Economía, nombrado por De la Rúa en mayo de 2001, logró firmar un acuerdo con el FMI; para ello obtuvo atribuciones extraordinarias del Congreso de la Nación. Pero, como el retiro de depósitos de los bancos y la compra de divisas persistía, Domingo Cavallo junto a Federico Sturzenegger firmaron el Decreto 648/01 del 4 de junio de 2001. Este decreto canjeó los títulos de deuda vigentes por nuevos, por tres años más de plazo, pero reconoció tasas en dólares del 16 al 18% anual. Esto aumentó el monto de la deuda —sumando capital e intereses— en 53.000 millones de dólares [2]. Por esta operación fueron ambos procesados por la Justicia argentina, junto al banquero estadounidense David Mulford.

Eso fue casi ayer, pero hoy se vuelve a repetir el mismo proceso. Esto es, los grupos extranjeros (encabezados por el capital financiero de Manhattan) y los bancos locales ganaron mucha plata con los títulos en pesos, pagaron tasas y/o se ajustaron por el IPC del INDEC muy por encima de la devaluación de nuestra moneda, lo que les dejó una renta extraordinaria en dólares. Ahora, ante el derrape cambiario, van a utilizar los ingresos en dólares del swap para cambiar esos títulos en moneda argentina y jurisdicción local por bonos argentinos en divisas y con jurisdicción extranjera.

O, al menos, que reconvertirán en títulos dólar linked (que se ajustan por el precio oficial de la divisa). Esto es lo que ya hicieron parcialmente en la licitación del viernes 26 de septiembre de 2025, en que cambiaron sus títulos ajustables por tasa TAMAR o por el IPC del INDEC, por títulos ajustados por dólar linked, que representó un 54% de lo colocado, mientras que el 46% restante fue con letras y bonos capitalizables a tasa fija a muy corto plazo.

En síntesis

Hasta el día miércoles 8 de octubre de 2025 en el mercado local, la dupla Caputo y Bausili ha vendido prácticamente casi 6.000 millones de dólares ingresados tras el Decreto 682/2025 del 22 de septiembre de 2025 (retenciones cero a las exportaciones agropecuarias). Es más, van a vender antes del 26 de octubre de 2025 el ingreso de dólares por el Decreto 726/2025 que dispone la suspensión temporal de las retenciones a la exportación de aluminio, acero y una serie de productos derivados.

Obviamente, ingresos con que el país no va a contar en el futuro. En lugar de financiar la deuda pública o gastos del Estado, lo emplean para frenar la corrida cambiaria y los principales compradores son los bancos y el capital financiero de Manhattan.

El gobierno había vendido casi la totalidad de los fondos que el Tesoro de la Nación debía sumar para pagar los vencimientos de deuda externa por 8.100 millones de dólares hasta enero de 2026. Y en la semana que comienza el lunes 13 de octubre 2025, van a vender las reservas del BCRA que son deudas con el FMI (14.000 millones de dólares) y el encaje de los depósitos en dólares que captan los bancos y que al 2 de octubre sumaban 15.460 millones de dólares.

Dólares que se necesitan para pagar la deuda de capital e intereses en divisas que vence en el año 2026 por 19.400 millones de dólares, y en el año 2027 por 14.800 millones de dólares, total de los dos años: 34.200 millones de dólares.

Pero, como dijo en varias oportunidades Luis Caputo, no tienen reparo en vender divisas en lugar de aumentar las reservas internacionales del BCRA, porque contaban para este año con la ayuda del Tesoro de los Estados Unidos. Pero esos dólares prestados vía swaps van a financiar el pago de los vencimientos previstos, y también van a ser empleados para pagar los títulos de deuda, esencialmente los emitidos en pesos.

Aumentan la deuda pública para garantizar el cobro de los acreedores y frenar una debacle anticipada. Han ganado tiempo a cambio de mayor deuda, pero la economía productiva se deteriora, el consumo desciende y la pobreza y exclusión social se acrecientan, un modelo primario exportador que, ante la imposibilidad de pagar, termina cediendo nuestras empresas públicas y nuestros recursos naturales a los acreedores.

La economía nacional se dirige hacia un nuevo seguro de cambio y un megacanje financiado por quienes quieren nuestras empresas públicas y recursos naturales.

Notas

[1] Esto significa que entregan dólares al tipo de cambio oficial y reciben pesos, en tramos a designar según las necesidades de la Argentina de Milei, y en un contrato con fecha fija (por ejemplo, a un año).

[2] Antes del megacanje, la Argentina debía pagar en el período 2001-2031 por los vencimientos de su deuda un valor que alcanzaba los 60.500 millones de dólares. Luego del megacanje, ese valor se incrementaría en un 63% y llegaría a los 98.400 millones de dólares. Los intereses de la deuda treparían de 82.300 millones de dólares hasta los 120.700 millones de dólares.

* Licenciado en Economía, profesor de Política Económica y de Instituciones Monetarias e Integración Financiera Regional en la Facultad de Ciencias Económicas (UBA). Fue Director Nacional de Programación Macroeconómica. Analista senior asociado al Centro Latinoamericano de Análisis Estratégico (CLAE).