Panorama Económico Latinoamericano – Del 14 al 21 de enero de 2026

La transformación industrial de Brasil

Jayati Ghosh

Jayati Ghosh

A pesar de la oposición del Congreso, Luiz Inácio Lula da Silva lanzó una ambiciosa política industrial destinada a aumentar la capacidad de energía renovable y expandir las capacidades de defensa interna.

1.

Para muchos en el mundo en desarrollo, Brasil es un raro rayo de esperanza en un panorama global por lo demás sombrío. Junto con su homólogo sudafricano, Cyril Ramaphosa, el presidente Luiz Inácio Lula da Silva es uno de los pocos líderes mundiales que han confrontado al presidente estadounidense Donald Trump con dignidad y cierto éxito.

Brasil logró revertir algunas de las medidas más punitivas de Donald Trump, a pesar de no tener el poder de negociación de países como China. El arancel del 40% que impuso a las exportaciones agrícolas brasileñas, por ejemplo, se redujo discretamente sin ninguna concesión por parte de Brasil. De igual manera, las absurdas sanciones estadounidenses contra el juez del Tribunal Supremo brasileño Alexandre de Moraes, quien presidió la condena del expresidente Jair Bolsonaro, fueron suspendidas sin mayor algarabía.

En un momento en que muchos gobiernos de todo el mundo están dando marcha atrás en sus compromisos climáticos, Brasil redobla sus esfuerzos en la descarbonización. Desde su regreso al poder, Lula ha intensificado los esfuerzos para frenar la deforestación y ha anunciado planes para triplicar la capacidad renovable y duplicar la eficiencia energética para 2030.

Incluso en lo que muchos consideran un tercer mandato menos ambicioso, y a pesar de verse obstaculizado por una fuerte oposición en el Congreso, el gobierno de Lula impulsó varias reformas importantes. Cabe destacar que simplificó el sistema tributario brasileño y abordó algunos de sus aspectos más obsoletos, aunque aún queda mucho por hacer para que sea verdaderamente progresista.

La política industrial de Lula da Silva, lanzada a principios de 2024, marca una clara ruptura con el enfoque de mercado que ha dominado la formulación de políticas económicas recientes, ofreciendo en su lugar un programa de reindustrialización orientado a la misión y estructurado en torno a seis áreas prioritarias. Además de fortalecer las cadenas de suministro agroindustriales mediante una mayor mecanización, el programa busca aumentar la proporción de medicamentos, vacunas y equipos médicos de producción nacional en el consumo nacional, y mejorar el bienestar urbano mediante inversiones en infraestructura sostenible, saneamiento y movilidad.

El programa también busca acelerar la digitalización de las empresas productivas e impulsar las capacidades tecnológicas en sectores emergentes, así como reducir las emisiones de carbono en un 30% para fines de 2026 a través de una mayor dependencia de los biocombustibles, una estrategia que plantea sus propias preocupaciones.

Finalmente, la política industrial de Lula señala un cambio importante en la estrategia de seguridad nacional de Brasil. Para aumentar la autosuficiencia en la producción de defensa, el gobierno se ha fijado el ambicioso objetivo de producir la mitad de las tecnologías de defensa críticas del país en el país.

2.

Lula planea impulsar estas prioridades mediante una combinación de inversión pública y privada, que incluye aproximadamente R$300 mil millones (US$54 mil millones) en gasto público durante tres años. El programa de reindustrialización también se basa en compras públicas estratégicas para fomentar la producción y el suministro nacionales, junto con líneas de crédito especiales, reformas regulatorias y cambios en las leyes de propiedad intelectual.

A primera vista, las condiciones macroeconómicas parecen favorables, incluso en medio de la incertidumbre global y las presiones arancelarias de EE. UU. El desempleo ha caído al 5,4 %, la inflación ha caído por debajo del 4,5 % y Brasil mantiene un superávit comercial, incluso con un déficit por cuenta corriente cercano al 2,5 % del PIB. Además, el país prácticamente no tiene deuda en moneda extranjera.

Aun así, muchos economistas siguen siendo profundamente pesimistas sobre las perspectivas económicas de Brasil. En una reciente conferencia económica en São Paulo, pocos creían que la desindustrialización prematura que ha marcado la economía brasileña en las últimas décadas pudiera revertirse.

Este pesimismo tiene mucho menos que ver con las condiciones externas que con la política monetaria y fiscal. La tasa de interés de referencia de Brasil, la tasa Selic, se encuentra entre las más altas del mundo, con un 15%, y esa es solo la tasa base de la que se derivan las demás tasas de interés. La tasa de interés real del país, del 9,4%, es la segunda mejor después de la de Turquía. Dada la dificultad de imaginar un proyecto de inversión privada viable a estos niveles, no sorprende que la tasa de inversión de Brasil se haya mantenido persistentemente baja, en torno al 18% del PIB.

Las altas tasas de interés persisten no porque sean económicamente racionales, sino debido a decisiones políticas. Desde principios de la década de 2000, sucesivos gobiernos progresistas han forjado un pacto fáustico con la banca privada y los inversores financieros, tolerando rentabilidades excepcionalmente altas a cambio de la estabilidad política y financiera necesaria para implementar políticas sociales progresistas limitadas.

El hecho de que una parte significativa de la deuda pública brasileña esté en manos de no residentes, aunque esté denominada en reales, intensifica aún más los temores de fuga de capitales.

3.

Ante el escaso control sobre los flujos transfronterizos de capital, la política cambiaria se utiliza a menudo para contener la inflación, limitando la presión sobre los precios de importación. Sin embargo, la combinación de altas tasas de interés y apreciación monetaria también erosiona la competitividad de las empresas brasileñas y desalienta precisamente el tipo de inversión productiva que la nueva política industrial del gobierno pretende estimular.

Las altas tasas de interés también suponen una pesada carga para las finanzas públicas. El pago de intereses de la deuda representó entre una cuarta parte y una tercera parte del gasto público total en la última década, una proporción extraordinariamente alta, sobre todo considerando que la deuda pública brasileña, cercana al 85% del PIB, es modesta según los estándares internacionales.

Brasil destina actualmente alrededor del 6% de su PIB al servicio de su deuda, más que cualquier otro país del G20. En contraste, Japón, con una deuda pública del 252% del PIB, gasta solo el 0,1% del PIB en intereses, mientras que incluso Argentina, bajo presión por la deuda —cuya deuda representa el 154% del PIB—, paga solo el 2,4%.

Estas restricciones autoimpuestas no son simplemente resultado de acuerdos políticos. También reflejan las limitaciones a la autonomía política interna que conlleva la exposición a los mercados globales de capital. En este sentido, Brasil ofrece otro ejemplo revelador de cómo la globalización financiera ha socavado los objetivos de desarrollo de los países de ingresos medios.

*Profesora de economía en la Universidad de Massachusetts Amherst .

Argentina for sale: 13 millones de hectáreas en manos extranjeras

Comparable a las dimensiones de Inglaterra o a las de la provincia de Santa Fe. Esa es la extensión de territorio nacional en manos de capitales extranjeros: 13 millones de hectáreas, de las cuales 2,7 millones pertenecen a estadounidenses, los principales propietarios.

“Si miramos el mapa se ve que los puntos rojos están ubicados sobre todo en la Cordillera, en zonas donde hay minerales críticos, tierras raras, espejos de agua muy importantes, acceso a recursos muy sensibles para la población, en las zonas fronterizas tanto en el NOA como en el NEA y en la Cuenca del Río Paraná, que es la principal vía fluvial de la Argentina. Entonces, están ubicados en zonas bastante estratégicas en términos de soberanía nacional”, explicó el investigador del Conicet del Observatorio de Tierras, Matías Oberlin

El fenómeno se llama de extranjerización de la tierra y comenzó en la década del ‘90, durante la presidencia de Carlos Saúl Menem, y se profundizó hasta la aprobación y aplicación de la Ley de Tierras en 2011, una norma que limitó la compra del territorio a capitales extranjeros al 15 por ciento de manera no reatroactiva y creó el Registro Nacional de Tierras Rurales, de donde salieron los datos del mapa elaborado por los científicos del Conicet, la Universidad de Buenos Aires (UBA) y la Universidad Nacional de Quilmes.

El ejemplo más conocido es el del magnate y empresario británico Joe Lewis en Lago Escondido, pero, a raíz de la convulsionada agenda geopolítica, el fenómeno podría leerse también a la luz del ingreso ilegítimo de Estados Unidos a Venezuela y la aplicación de la Doctrina Monroe.

“El mapa tuvo muchísima repercusión, sobre todo a partir de los incendios en el sur del país, en Río Negro y Chubut. Lo que hace es poner a disposición de la comunidad, del ciudadano de a pie, de las personas que diseñan política pública y de las personas que tienen que aprobar o derogar leyes, como diputados y senadores, información concreta respecto de la extranjerización de la tierra”, detalló Oberlin

Sin embargo, el control sobre el territorio nacional está en retroceso porque las mediciones de las áreas públicas que hacían relevamientos fueron desarmadas al inicio del gobierno de Javier Milei.

“Esos datos hay que tomarlos con pinzas. Además, durante la gestión de (Mauricio) Macri se modificó la forma en que se toma la extranjerización de la tierra, lo que complica poder analizar si se fue profundizando o no”, advirtió el investigador del Conicet.

El gobierno sostiene en su página oficial que ninguna provincia excede el límite del 15%. Entonces ¿porqué se esfuerza tanto en derogar la ley? En superficie esto supera los 13 millones de hectáreas, el equivalente a la extensión de Inglaterra. Pero el dato nacional, aunque impactante, no es el más relevante: la verdadera dimensión del fenómeno aparece cuando bajamos la escala y miramos por departamento, o cuando cruzamos la información con la ubicación d cursos de agua, acuíferos o zonas con potencial minero.

En cuanto a las nacionalidades de los principals poseedores d tierras, el listado es encabezado por ciudadanos estadounidenses con más de 2,7 millones de hectáreas. Le siguen Italia y España. Estas tres nacionalidades concentran casi la mitad de toda la tierra extranjerizada.

La derogación apunta a habilitar compras en zonas con un valor natural y estratégico excepcional: lagos patagónicos de agua dulce, bosques nativos, cordillera con minerales críticos, áreas fronterizas sensibles, regiones a la vera de los grandes ríos o sentadas sobre acuíferos que abastecen hoy a millones de personas. En un contexto global marcado por tensiones en torno al agua y a la energía, permitir la expansión extranjera sobre estas áreas supone que el Estado argentino reduzca su capacidad de responder a las necesidades de su población de manera soberana. miramos por departamento, o cuando cruzamos la información con la ubicación de cursos de agua, acuíferos o zonas con potencial minero.

Basado en https://observatoriodetierras.blogspot.com/2025/12/la-extranjerizacion-de-tierras-en.html, pero no textual

Trump vs. Trump: un cambio en el vector petrolero Venezuela-EU

Misión Verdad

Recientemente el gobierno de Donald Trump anunció la venta de petróleo venezolano a refinadores estadounidenses, por el orden de unos 30 y 50 millones de barriles de crudo, aunque sin especificar en qué lapso de tiempo se realizarían esos despachos.

También trascendió en medios internacionales el aparente envío de 11 buques a Venezuela, por parte de la estadounidense Chevron, a fin de cargar crudos venezolanos con destino a Estados Unidos.

Estos anuncios se realizan posteriormente a los eventos acaecidos el 3 de enero de este año, cuando Estados Unidos realizó ataques masivos en suelo venezolano y secuestró al presidente Nicolás Maduro.

Trump, durante su presentación a la prensa en la mañana del secuestro del primer mandatario venezolano, repitió la palabra «petróleo» unas 27 veces, señalando el replanteamiento de la relación energética entre Washington y Caracas mediante inversiones y «control» del flujo del crudo venezolano, el cual iría ahora hacia Estados Unidos.

En recientes declaraciones, el secretario de Estado Marco Rubio indicó que las acciones obedecían al interés estratégico de su país. También alegó en concreto «expulsar» de Venezuela a Irán y Hezbolá, al señalar que supuestamente eran beneficiarios del petróleo venezolano.

El funcionario enfatizó como uno de los principales «problemas» el hecho de que Venezuela ha vendido su petróleo «a los adversarios de Estados Unidos».

La administración de Donald Trump se ha referido a China y Rusia como actores clave en el negocio petrolero venezolano en detrimento de su propio país.

Cambio de forma, mas no de fondo

Washington ha planteado ahora, desde una perspectiva mediada por el uso de la fuerza, un nuevo escenario en el relacionamiento energético con Caracas. Pero lo anuncian con la ahora presidenta encargada Delcy Rodríguez en la primera magistratura, sin consolidar un cambio de régimen en el país.

Desde la perspectiva de Estados Unidos, este nuevo contexto sugiere un cambio profundo en el manejo, tanto en lo narrativo y en lo metodológico del vector energético, el cual es el principal factor denominador de las relaciones entre ambos países.

En lugar de conseguir un acuerdo con el gobierno venezolano en los últimos meses, la Casa Blanca ha preferido el políticamente costoso secuestro del presidente Maduro, para ejercer una nueva presión que desemboque en el acceso «total» de Estados Unidos a los crudos venezolanos.

Trump ha impuesto un estilo de «negocios» abiertamente imperialista, neocolonial y basado en el uso de la fuerza. En sus declaraciones, su estilo se erige sobre un nuevo tipo de presión e intimidación absoluta sobre el gobierno venezolano. Todo a cambio de nuevo suministro petrolero a Estados Unidos.

Cambian las formas, mas no el fondo.

Desde su lógica y estilo de hacer política y propaganda, Trump parece preferir imponer su política en lugar de concertarla.

Trump ahora apunta contra su propia política

Es importante destacar que el andamiaje narrativo de Trump se construyó sobre el alegato de que Venezuela ofrecía sus productos a los adversarios estadounidenses, en detrimento de los intereses estadounidenses. Una afirmación bastante débil.

En realidad, el registro de hechos sugiere que fue Washington, y especialmente el mismo Trump, el que implosionó durante años la relación energética con Venezuela.

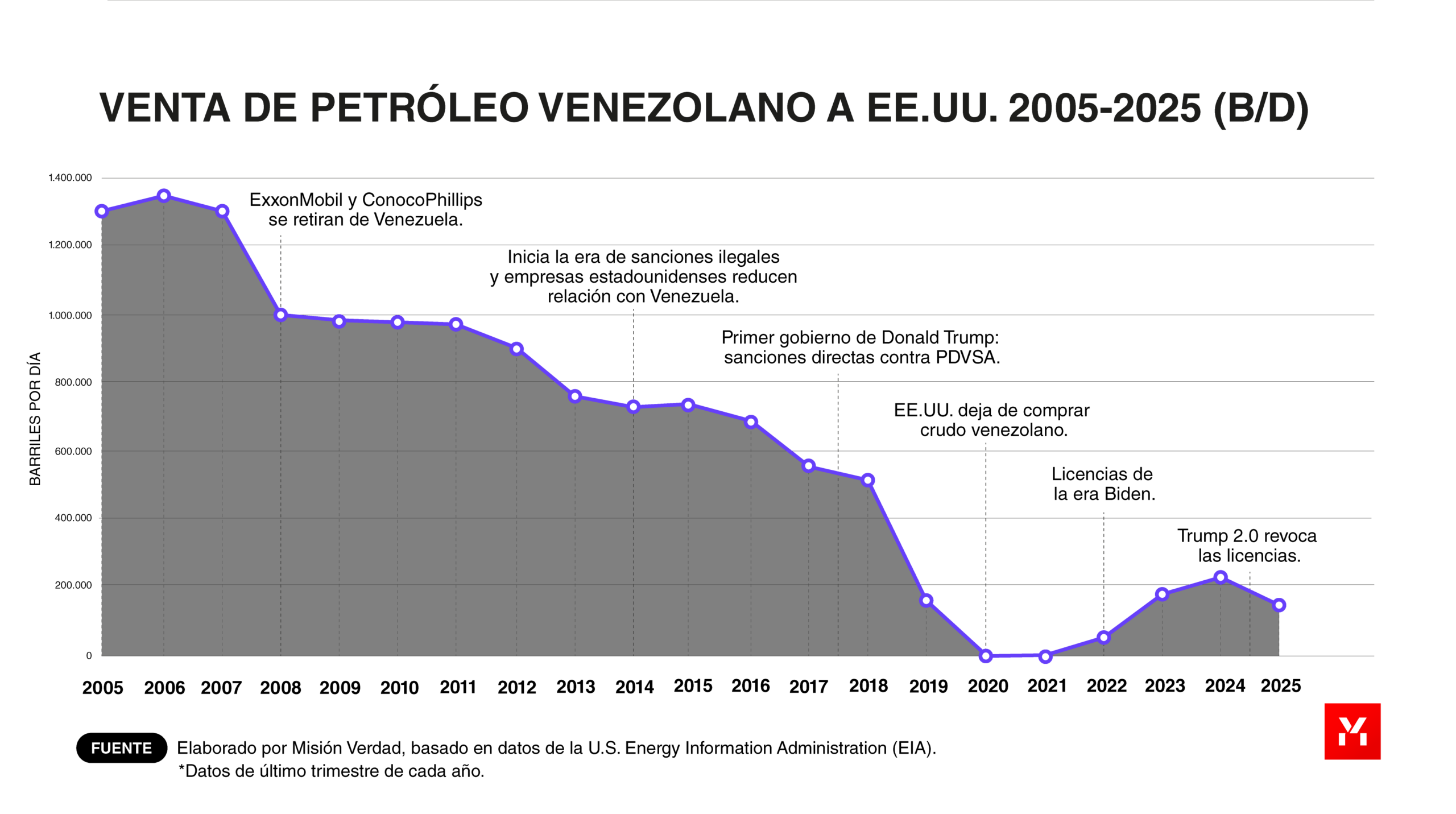

Según los datos de la U.S. Energy Information Administration (EIA, por sus siglas en inglés), en el año 2005 Venezuela ofrecía a Estados Unidos la cuenta de 1 millón 300 mil barriles de petróleo al día (bpd). En cambio, para el año 2025, se despacharon apenas 145 mil bpd, según la misma fuente.

La baja en la cuenta de suministro obedeció a diversos elementos combinados, referidos a continuación.

Tendencias de descenso del suministro de crudos fueron delineadas por decisiones en Washington (Foto: Franco Vielma)

En el año 2007, las estadounidenses ExxonMobil y ConocoPhillips decidieron no participar en el proceso de re-nacionalización de las operaciones en los yacimientos petroleros venezolanos, especialmente en la Faja Petrolífera del Orinoco.

El Gobierno Bolivariano y la empresa estatal Petróleos de Venezuela, S.A. (PDVSA) implementaron un esquema de empresas mixtas que otorgaba lugar a las transnacionales mediante una asociación no mayoritaria en los yacimientos venezolanos, dando a nuestro país el control administrativo y operacional de los campos petroleros.

En ese contexto, Chevron decidió permanecer en Venezuela, manteniendo una relación que sigue vigente hasta el presente, siendo la empresa que ha garantizado el suministro de crudo venezolano a diversas compañías refinadoras estadounidenses.

El retiro unilateral de ExxonMobil y ConocoPhillips desembocó en la judicialización del Estado ante diversas instancias internacionales. Esto, pese a que el proceso de expropiación de los activos de esas empresas se ejecutó conforme a las leyes venezolanas y los montos de la transferencia de bienes se realizaron oportunamente.

Para entonces, el gobierno venezolano catalogó esos litigios como maniobras políticas con el fin de afectar el relacionamiento internacional de PDVSA y aumentar el riesgo de los petrobonos emitidos por la estatal. A diferencia de Chevron, esas transnacionales se convirtieron en actores abiertamente hostiles a las políticas soberanas de Venezuela.

Desde entonces, los campos que estaban bajo control de ExxonMobil y ConocoPhillips fueron concesionados a favor de empresas chinas. Esto se tradujo en una captación progresiva de crudo venezolano por parte de la nación asiática, lo cual implicó un descenso en los despachos a Estados Unidos.

Desde 2009 hasta 2013, Estados Unidos seguía siendo el principal destino de las exportaciones de petróleo desde Venezuela. Pero esta situación comenzó a cambiar desde 2014, cuando el Congreso estadounidense y el gobierno de Barack Obama construyeron las bases para el desarrollo de sanciones ilegales contra Venezuela con fines de bloqueo económico, comercial y financiero.

Obama declaró a Venezuela como una «amenaza inusual y extraordinaria a la seguridad» de su país. Esta medida detonó el repliegue de diversos clientes en suelo estadounidense.

Diversas refinadoras comenzaron paulatinamente a degradar la compra de crudo venezolano, sustituyendo primeramente el flujo de crudos livianos. Luego, incrementaron su relación con otros proveedores como Canadá y México para mitigar los riesgos a mediano plazo ante el posible advenimiento de sanciones directas.

En el año 2017, Donald Trump 1.0 emitió la primera batería de sanciones directas contra PDVSA, excluyendo tanto a la estatal como a Venezuela del circuito internacional de financiamiento.

Trump también congeló el envío a Venezuela de las ganancias de Citgo Petroleum Corporation, empresa venezolana radicada en Estados Unidos que posee tres refinerías principales (Illinois, Luisiana y Texas) y una extensa red de más de 5 mil estaciones de servicio en dicho país.

Las medidas de ese año se tradujeron en un corte brusco del financiamiento, la inversión y el flujo de caja de PDVSA.

En ese contexto, Venezuela optó por incrementar sus relaciones con China, disminuyendo el flujo petrolero hacia Estados Unidos, ante un claro contexto de hostilidad regido por sanciones ilegales.

Durante esos años, India también se posicionó como otro importante destino de los crudos venezolanos, siendo el tercer cliente más importante de Venezuela, luego de China y Estados Unidos respectivamente.

En 2015, Venezuela despachaba en promedio unos 735 mil bpd a Estados Unidos; en 2019 la cuenta bajó a unos asombrosos 148 mil bpd. Lo cual puede explicarse claramente por las medidas coercitivas de la administración Trump en 2017.

Pese al contexto, Chevron junto con PDVSA seguían realizando despachos desde Venezuela hacia Estados Unidos.

Pero en 2019 Trump recrudeció su política, vetando toda compra de crudo venezolano y llevando el bloqueo y la política de sanciones ilegales a su máxima expresión.

Para los años 2020 y 2021, la EIA registró en cero (0) los despachos de crudo hacia Estados Unidos.

Durante la administración de Joe Biden, Washington decidió virar parcialmente su política de sanciones. Esto se originó por las serias distorsiones en las cadenas de energía y materias primas a causa de las sanciones estadounidenses contra Rusia.

La empresa Chevron, así como otras proveedoras estadounidenses de servicios a campos, recibieron licencias que les permitieron trabajar con los productos venezolanos.

Lo que permitió que se alcanzara un nuevo cenit de suministro de crudos hacia Estados Unidos por el orden de los 227 mil bpd en promedio durante 2024.

Sin embargo, nuevamente, el despacho sufrió una abrupta y nueva caída, luego del ascenso de Donald Trump 2.0. En 2025, la EIA registró un suministro de 145 mil bpd.

Estos datos sugieren que las decisiones que han deteriorado la relación energética entre ambos países se originaron en Washington, no en Caracas.

Aunque el gobierno estadounidense refiere ahora relanzar los envíos de crudo venezolano bajo una denominación de fuerza y pretendido tutelaje a las actividades del país latinoamericano, hay un elemento ineludible: Washington sugiere revertir la propia política de bloqueo sistemático que construyó estos años sobre Venezuela.

Trump refiere que la venta de crudo venezolano «a precio de mercado» facilitará un beneficio mutuo para Venezuela y Estados Unidos.

Sobre el beneficio tangible para Venezuela, eso está por determinarse, dado que la autoridades nacionales mediarán los negocios en un contexto de gran presión y buscando el máximo beneficio nacional posible en este contexto.

Si bien el gobierno venezolano ha dado un importante espacio estratégico a los países emergentes como clientes y destino de las exportaciones energéticas venezolanas por ser factores de la demanda energética global, también es un hecho que Venezuela (hasta que Trump lo impidió) reconoce a Estados Unidos y a la región latinoamericana y caribeña como un enclave esencial para colocar sus productos por considerar al continente como un espacio comercial natural.

Venezuela ha apostado a su propio beneficio relacionándose en múltiples bandas y actores de la geopolítica internacional. Por lo que uno de los desafíos de la presidenta Delcy Rodríguez es sostener y canalizar la confluencia de intereses diversos en un contexto de gran presión.

Pero es un hecho que el petróleo venezolano, como un producto que brinda beneficios a Estados Unidos, fue algo que el mismo Trump negó a su país hace casi nueve años, desde que desplegó su errática y costosa senda de sanciones y presiones agresivas.

El registro de hechos recientes sugiere que Trump apunta ahora contra la política de Donald Trump.

Este 7 de enero, PDVSA informó que estaba en curso una negociación petrolera con Estados Unidos. La estatal aludió a los vínculos comerciales existentes entre ambos países y que esta transacción «estrictamente comercial» se realizaría «bajo esquemas similares con empresas internacionales como Chevron».

La empresa mencionó en un comunicado su interés de construir alianzas basadas en el «beneficio para ambas partes», ratificando su interés en contribuir a la estabilidad energética global.

El desglose a detalle de los nuevos acuerdos estaría por aclararse. Se trata de eventos en desarrollo que podrían traducirse en un cambio significativo del actual esquema de relación energética comercial entre ambos países, a pesar del continuo cerco sobre Venezuela y el secuestro del presidente Maduro.

Desmembrar y (mal) vender Petroperú

Alejandro Narváez Liceras (*)

La promulgación del D.U. 010-2025 y publicado “entre gallos y medianoche” por el Poder Ejecutivo marca un punto de inflexión en la política energética y empresarial del Estado peruano. Bajo el argumento de “reestructuración”, “eficiencia” y “sostenibilidad fiscal”, el decreto habilita una serie de medidas que abre el camino al desmembramiento y posterior venta (mal venta) de los activos estratégicos de Petroperú, la “última joya de la corona”, es decir, lo más valioso, lo más importante que nos queda a los peruanos.

Este D.U. 010-2025 no busca rescatar ni fortalecer a Petroperú, sino -sin titubeos- fragmentarlo, trocearlo, dividirlo, para facilitar su liquidación parcial o total, en condiciones desfavorables para el Estado. Mi análisis en una primera y rápida aproximación, se centra en los efectos económicos, sociales, institucionales y laborales de la norma, así como sus consecuencias de largo plazo para la soberanía energética y el interés público.

El contenido del D.U. 010-2025

Aunque el decreto se presenta como una herramienta de emergencia para “ordenar” la situación financiera de Petroperú, su arquitectura normativa revela un objetivo distinto: separar activos, aislar pasivos y preparar unidades de negocio para su venta. Entre los elementos más preocupantes destacan:

- La transferencia de activos operativos a vehículos especiales o esquemas de gestión privada.

- La priorización del pago a acreedores financieros, por encima de objetivos productivos o estratégicos.

- La reducción del rol del Estado como operador directo, transformándolo en un mero garante de deudas.

En términos económicos, se trata de un clásico proceso de asset stripping (despojo de activos): se conservan las pérdidas en el balance público y se privatizan los activos con mayor valor económico, usualmente a precios deprimidos o coloquialmente hablando “a precio de huevo”, es decir, por debajo de su valor real. Esta la esencia del decreto.

Costos económicos: vender en crisis es mal vender

Desde el punto de vista económico, el D.U. 010-2025 implica una transferencia de valor desde el Estado hacia el sector privado. Petroperú atraviesa una situación financiera difícil, – falta de capital de trabajo-, es evidente, pero cuenta con activos estratégicos de alto valor, como la Nueva Refinería de Talara – con vida útil económica estimada de 70 años-, la refinería de Iquitos y Conchan, el Oleoducto Norperuano (ONP), actualmente operativo, la red de plantas de venta en todo el territorio nacional, una red de 717 grifos asociados a la marca de Petroperú, una cuota de mercado del 30% a nivel nacional, etc.

Vender o concesionar estos activos en un contexto de urgencia fiscal, presión política, bajo un gobierno de transición y lo más grave, sin un análisis costo- beneficio de una decisión de capital importancia es un graso error y pésimo negocio para el país. Aceptar precios inferiores a su valor real de largo plazo golpeará a las finanzas públicas, ya que finalmente, el Estado asumirá pasivos de corto y largo plazo de la empresa de cerca de 8 mil millones de dólares al 30 de setiembre de 2025. La experiencia peruana e internacional demuestra que las privatizaciones en contextos de crisis o supuestas crisis suelen generar pérdidas patrimoniales cuantiosas para el Estado.

Además, la fragmentación de Petroperú debilita su capacidad de generar economías de escala, afectando la competencia en el mercado de combustibles y aumentando la dependencia de importaciones, con impactos directos sobre la balanza comercial y la inflación.

La privatización o gestión externalizada de bloques lucrativos disminuiría los ingresos fiscales futuros: dividendos, impuestos corporativos, regalías y utilidades que Petroperú genera como operador mayorista. La política fiscal futura del país, especialmente en un contexto de restricciones presupuestales, se vería afectada si una parte sustancial de los activos productivos queda bajo control privado.

La creación de fideicomisos, contratos fiduciarios y estructuras complejas de administración patrimonial genera costos financieros y transaccionales elevados que no están cuantificados en el decreto. Estos gastos —sumados a las comisiones de ProInversión de 144 millones de soles y honorarios técnicos especializados— reducirán aún más el valor neto obtenido por el Estado.

Costos sociales: territorios más vulnerables

Petroperú no es solo una empresa, es un actor económico clave en regiones históricamente postergadas. Su retiro o debilitamiento tendría efectos sociales inmediatos, especialmente en la Amazonía (Loreto, Ucayali y Madre de Dios).

Petroperú cumple funciones que la empresa privada no asume, como la venta de combustibles en la amazonia peruana por mandato de la Ley de Promoción a la Inversión en la Amazonia No. 27037 – 1999 que exonera la recuperación del IGV y el ISC por la venta de gas natural y combustibles, que en promedio representa en torno a 660 millones de soles sólo en el 2025 monto no recuperados por Petroperú.

Asimismo, mantiene infraestructura crítica como el ONP y la articulación con economías locales en todo el territorio nacional. El D.U. 010-2025 ignora estos costos sociales, reduciendo el análisis a una lógica puramente contable.

La experiencia peruana demuestra que la retirada del Estado en sectores estratégicos incrementa la desigualdad territorial y la conflictividad social, particularmente en zonas vinculadas a la actividad extractiva (Bebbington et al., 2018).

Costos institucionales

En el plano institucional, el decreto consolida una narrativa peligrosa: que el Estado es incapaz de gestionar empresas, y que la única salida posible es la privatización. Esta visión interesada omite deliberadamente los problemas reales: captura política, mala gobernanza, directorios inestables y ausencia de planificación de largo plazo y de política energética.

En lugar de corregir estas fallas estructurales, el D.U. 010 -2025 opta por desmantelar la empresa, debilitando la capacidad del Estado para intervenir en sectores estratégicos clave. Cuando en el mundo los países emergentes y desarrollados están fortaleciendo sus empresas públicas estratégica de energía, comunicaciones, y de otros rubros (véase México, Brasil, Colombia, Chile) en el Perú ocurre lo contrario.

Ello erosiona la credibilidad institucional y refuerza la percepción de un Estado peruano subordinado a intereses privados de corto plazo.

La intervención de ProInversión, que pasa de ser agencia promotora a autoridad decisoria en el proceso de reorganización patrimonial, modifica la gobernanza tradicional de Petroperú y transfiere poder decisorio —sin contrapeso legislativo explícito— a un organismo técnico con fines de promoción de inversión. Esto puede generar un déficit de control democrático, ya que decisiones estratégicas de unidades productivas se adoptarían sin el escrutinio suficiente del Congreso o los órganos de control.

Impacto laboral: precarización y pérdida de capital humano

Uno de los efectos más inmediatos del decreto recae sobre los trabajadores. El desmembramiento de Petroperú implica despido de personal, tercerización y pérdida de derechos laborales, bajo el pretexto de “optimización”. El costo de la planilla para el 2025 es de 128 millones de dólares que representa apenas el 3.77% del total de ingresos, y representa el 3.49% de los costos y gastos (véase EEFF auditados e informes a la SMV).

Más allá del impacto social, esta estrategia supone una pérdida de capital humano especializado acumulado durante décadas. Petroperú fue y sigue siendo la cantera de otras empresas del sector. La fragmentación institucional rompe equipos técnicos, debilita la memoria organizacional y reduce la capacidad del país para gestionar su propio sector energético.

El decreto obliga al Directorio de Petroperú a aprobar una nueva estructura orgánica y medidas de reconversión y reducción de personal en plazos muy breves, apoyado por un aporte de capital estatal de 240 millones de soles para dicho fin.

La reorganización interna y reducción de personal generará despidos masivos, con la consecuente pérdida de empleo para miles de trabajadores. Dado que Petroperú emplea a varios miles, una reducción del 30-40% significaría un impacto social profundo en trabajadores, sus familias y economías regionales donde la empresa es un actor central.

Como señala la OIT (2021), los procesos de reestructuración sin enfoque social generan costos incalculables de largo plazo que superan ampliamente los ahorros fiscales de corto plazo.

Hipótesis crítica: una decisión política, no técnica

El D.U. 010-2025 no es el resultado inevitable de una crisis financiera, sino es indiscutiblemente una decisión política. Existen diversas alternativas: reestructuración organizacional ordenada, reperfilamiento de las deudas, mejora de la gobernanza, auditorías independientes, alianzas estratégicas con privados sin pérdida de control estatal, entre otras. Pero, ninguna de ellas fue tomada en cuenta.

La urgencia invocada por el Ejecutivo funciona como coartada para imponer una agenda que, en condiciones normales, enfrentaría mayor resistencia social y política -no se descarta que ello ocurra-. En este sentido, el decreto responde más a una lógica de shock que a un plan de desarrollo energético nacional.

Conclusiones

El D.U. 010-2025 no apunta a rescatar Petroperú, sino a desmembrarlo y venderlo en condiciones desfavorables para el Estado peruano. Sus efectos económicos, sociales, institucionales y laborales configuran un escenario de pérdida de soberanía energética, debilitamiento del Estado y transferencia abierta de recursos o activos públicos al sector privado. En el mundo entero las empresas públicas estratégicas de energía están siendo fortalecidas y ampliadas, en el Perú ocurre exactamente lo contrario. Podría ser calificado como una traición a la patria y privatización de nuestra soberanía.

Finalmente, más que una solución, el decreto profundiza el problema. Petroperú requiere reforma, no liquidación. Requiere gobernanza, no fragmentación, requiere visión estratégica, no urgencia fiscal. Persistir en esta ruta implicará costos que el país pagará durante décadas. No olvidar. Décadas.

* Doctor en Ciencias Económicas por la Universidad Autónoma de Madrid, ExPresidente de Petroperú y actualmente profesor Principal de Economía Financiera en la Universidad Nacional Mayor de San Marcos.

La batalla por las semillas en Latinoamérica: avanza el cerco legal

GRAIN

Cada vez más, el avance corporativo se disfraza de protección legal. Bajo leyes que supuestamente resguardan la semilla, se abren puertas para su registro, certificación o privatización. Frente a ese cerco, los pueblos indígenas y rurales sostienen sus semillas como si fueran un territorio vivo. Lo que está en juego no es solo la agricultura, sino un pilar esencial de las sociedades latinoamericanas.

Las discusiones actuales sobre propiedad intelectual y tratados de libre comercio no hacen sino actualizar una estrategia persistente: los intentos del agronegocio por apropiarse de las semillas mediante normas o leyes que regulan su circulación, su venta y su uso. En la coyuntura reciente, estos mecanismos han recuperado fuerza con compromisos internacionales que reconfiguran el sistema agrícola en beneficio de la industria.

Durante años, distintos gobiernos han promovido disposiciones que, bajo la promesa de “ordenar” la comercialización de semillas, han terminado afectando las prácticas tradicionales de quienes trabajan la tierra. Al introducir criterios de control sobre variedades vegetales y procedimientos de manejo, estas disposiciones consolidan un escenario que favorece a las corporaciones y reduce el margen para el uso, la conservación y el intercambio campesino de semillas.

En paralelo, organizaciones campesinas e indígenas han impulsado iniciativas de leyes o normativas destinadas a resguardar sus saberes y garantizar el uso libre de las semillas. Sin embargo, varias de estas propuestas se alejan de las dinámicas reales del campo, ya sea por diseños técnicos poco adecuados o por no incorporar plenamente las necesidades de quienes sostienen la diversidad agrícola.

La arquitectura legal del control

Buena parte de este cerco se sostiene en legislaciones moldeadas por los estándares de la Unión Internacional para la Protección de las Obtenciones Vegetales (UPOV). Este marco limita el derecho campesino a guardar, reutilizar e intercambiar semillas, y amplía los derechos de quienes reclaman “propiedad” sobre nuevas variedades. A ello se suman los regímenes derivados del Tratado sobre los Aspectos de los Derechos de Propiedad Intelectual relacionados con el Comercio (TRIPS por sus siglas en inglés), que autorizan patentar variedades vegetales y tecnologías agrícolas, reforzando la dependencia de las comunidades respecto a la industria.

Los tratados de libre comercio profundizan esa tendencia. En varios países latinoamericanos, la firma de acuerdos con Estados Unidos o la Unión Europea ha ido acompañada de presiones para adoptar UPOV 91 o implementar sistemas de patentes para variedades vegetales. Más recientemente, los Emiratos Árabes Unidos han replicado esas presiones en países del sur global. En conjunto, estas normas imponen derechos de obtentor, reglas rígidas para la comercialización y mecanismos que chocan frontalmente con las prácticas campesinas.

El caso de Chile muestra esa tensión con especial claridad. En 2024, una resolución que buscaba reconocer oficialmente las semillas tradicionales terminó incluyendo criterios que restringían el intercambio y la comercialización comunitaria. Las modificaciones introducidas en el proceso legislativo favorecieron a empresas semilleras y otorgaron al Ministerio de Agricultura potestad para regular la cantidad de semillas que podían intercambiarse. Para organizaciones como Asociación Nacional de Mujeres Rurales e Indígenas (ANAMURI), esto significaba una amenaza directa a sus sistemas de semillas y una vía encubierta para impulsar la adhesión a UPOV 91. La presión social logró que la resolución fuera finalmente derogada.

Esta experiencia ilustra cómo las exigencias burocráticas —registro obligatorio, normas de almacenamiento o procedimientos uniformes— pueden convertirse en barreras que obstaculizan las prácticas que mantienen viva la agrobiodiversidad. Pero también revela otro aspecto central: el avance corporativo no es inevitable. En distintos países, la movilización campesina e indígena ha logrado frenar normas que buscaban obligar al registro de semillas o restringir su circulación. Allí donde esas luchas han sido sostenidas, la privatización ha encontrado límites y las comunidades han defendido su derecho a usar, multiplicar e intercambiar sus semillas.

El avance corporativo y la resistencia campesina

Un ejemplo paradigmático de la presión corporativa se dio en Honduras en 2012, cuando el Parlamento aprobó la Ley de Protección de Obtenciones de Vegetales. Detrás de esta iniciativa estuvieron cámaras empresariales vinculadas al agronegocio y a la industria semillera, así como empresas transnacionales que operan en la región —entre ellas corporaciones del sector como Monsanto (hoy parte de Bayer), Syngenta o Cargill— interesadas en expandir regímenes de propiedad sobre las semillas. La legislación restringía el derecho de las personas agricultoras a guardar, compartir o intercambiar sus semillas, lo que provocó un rechazo social inmediato. Organizaciones campesinas como la Asociación Nacional para el Fomento de la Agricultura Ecológica (ANAFAE) sostuvieron una lucha de más de una década hasta lograr que la norma fuera finalmente declarada inconstitucional.

La derogación de esta ley no fue un hecho aislado. Respondió a años de resistencia encabezada por ANAFAE y otras organizaciones campesinas, que denunciaban que “La Ley Monsanto vulnera la Constitución porque limita el desarrollo de la población. En un país donde muchas familias dependen de lo que cultivan para subsistir, este tipo de leyes nos condenan al hambre”. [1]

La Corte Suprema confirmó esta preocupación: determinó que el Decreto Nº 21-2012 atentaba contra la soberanía nacional, los derechos de las comunidades campesinas y el derecho a la alimentación. También concluyó que el Convenio UPOV —base de la normativa— contravenía principios constitucionales esenciales, como el derecho a la vida, a la dignidad humana, a una vida digna, a la alimentación y a la salud. A pesar de este fallo y del esfuerzo de las organizaciones campesinas, el Congreso, respaldado por corporaciones del sector, intenta nuevamente reactivar la denominada “Ley Monsanto”.

Lo que ocurrió en Honduras no fue un caso aislado: marcó el comienzo de una ola de iniciativas legislativas que recorrieron América Latina con la misma fórmula: propiedad intelectual, registros obligatorios y criminalización del intercambio, casi siempre impulsadas por las mismas empresas transnacionales.

En Ecuador, varias organizaciones criticaron la Ley Orgánica de Agrobiodiversidad, Semillas y Fomento de la Agricultura, aprobada en 2017, porque no garantizaba el derecho de los pueblos indígenas y campesinos a usar e intercambiar sus semillas. La norma buscaba crear un sistema nacional de registro de semillas y, además, limitaba el derecho a guardar, transportar e intercambiar semillas según sus criterios culturales y formas de manejo tradicionales. La Ley también fue cuestionada por intentar permitir la introducción de semillas transgénicas para fines experimentales, algo prohibido constitucionalmente por el artículo 401 de la Constitución.

Una preocupación similar estalló en Guatemala, donde las comunidades indígenas llevan manifestándose varios años para exigir que el gobierno descarte una propuesta de ley basada en los lineamientos de UPOV 91. Estas protestas se han convertido en el eje de una huelga nacional que cuestiona las políticas gubernamentales. Los pueblos indígenas y el campesinado, junto con aliados de la sociedad civil, han organizado movilizaciones y encuentros en los que denuncian que dicha ley vulnera sus derechos al no haber sido sometida a una consulta libre, previa e informada. También advierten que representa una amenaza para los sistemas alimentarios ancestrales, la soberanía alimentaria y la continuidad de las prácticas tradicionales campesinas e indígenas.

En Argentina, el gobierno de Javier Milei intentó incluir en su propuesta de “Ley Ómnibus” una cláusula (Artículo 241) para adherir a UPOV 91. La iniciativa contó con el respaldo de transnacionales semilleras como Bayer, Syngenta, Corteva y BASF. El artículo buscaba impedir que las agricultoras y los agricultores —incluidos los grandes productores de soja, un sector con gran influencia en el país— reutilizaran sus semillas, ampliando así el control corporativo sobre las cosechas y poniendo en riesgo la soberanía alimentaria. La respuesta fue un amplio movimiento social que logró derrotar la propuesta y eliminar el Artículo 241.

El 24 de enero de 2024, una huelga y movilización nacional liderada por las principales centrales sindicales reunió a cerca de cinco millones de personas. UPOV 91 fue uno de los puntos centrales de la protesta, que consiguió frenar la ley. Sin embargo, la lucha continúa, pues el gobierno mantiene su intención de presentar un nuevo proyecto para restringir el derecho de las agricultoras y los agricultores a conservar y utilizar semillas libremente.

En el caso chileno, la firma del tratado de libre comercio con Estados Unidos se ha convertido en una herramienta de presión para que el gobierno ratifique la adhesión al UPOV 91 e incremente la protección para las empresas semilleras. Actualmente, organizaciones sociales han rechazado la entrada en vigor del acuerdo de libre comercio con la Unión Europea y del Tratado Integral y Progresista de Asociación Transpacífico (TPP-11 o CPTPP), ya que también incluyen obligaciones para que el país adopte UPOV 91. Advierten que esto amenaza la recuperación y protección de la semilla campesina al facilitar el registro corporativo y criminalizar el libre intercambio de semillas.

En Bolivia, durante 2025, organizaciones campesinas e indígenas rechazaron la adhesión del país a UPOV 91.Consideran que las restricciones y los mecanismos de privatización que promueve este convenio vulneran sus derechos y comprometen la soberanía alimentaria. La protección de las semillas nativas, sostienen, es un pilar de su identidad y de las prácticas culturales que sostienen la vida comunitaria.

La preocupación se ha extendido a escala regional. En mayo de 2024, organizaciones campesinas y de la sociedad civil de México, Guatemala, Honduras, El Salvador, Costa Rica, Nicaragua, Colombia y Ecuador se reunieron en Costa Rica “por la defensa de las semillas y el maíz”. Allí compartieron experiencias y acordaron acciones comunes para enfrentar el creciente control que las transnacionales buscan imponer sobre las semillas y otros materiales de reproducción mediante la propiedad intelectual, las leyes de comercialización y diversas normativas. Las delegaciones denunciaron específicamente los tratados de libre comercio y las leyes UPOV, a las que consideran una amenaza de extrema gravedad para sus comunidades.

Ese mismo impulso atraviesa hoy a toda la región: el campesinado latinoamericano sostiene diversas formas de resistencia frente a los intentos de privatizar y controlar las semillas, y denuncia estas regulaciones como amenazas directas a la agrobiodiversidad y a su autonomía.

Tabla 1: Países de América Latina, leyes de semillas y su estado de adhesión a UPOV

Elaboración: GRAIN. Fuente: Legislaciones nacionales vigentes de cada país y UPOV

El riesgo de legislar la semilla campesina

En los últimos años, organizaciones sociales de países como Guatemala y Perú han promovido proyectos de ley orientados a “proteger” las semillas nativas o criollas y garantizar su libre uso e intercambio. Aunque estas iniciativas parten de una preocupación legítima, pueden convertirse en un riesgo para las comunidades. Las normas que buscan resguardar las semillas pueden ser reinterpretadas, modificadas o capturadas por actores del agronegocio, que encuentran en el lenguaje legal vías para favorecer sus intereses.

En Perú, el Grupo Impulsor de Semillas Nativas (Grisen) presentó el Proyecto de Ley N.° 11521, cuyo propósito central es proteger los sistemas tradicionales de semillas nativas y salvaguardar el conocimiento ancestral y la agrobiodiversidad. A pesar de ello, el texto contiene aspectos problemáticos. El artículo 5 establece una definición restrictiva de “Sistemas Tradicionales de Semillas Nativas”, lo que podría dejar fuera otras prácticas de conservación e intercambio. El artículo 11 introduce mecanismos de registro que, de aplicarse con criterios técnicos o comerciales ajenos al mundo rural, podrían limitar el intercambio libre. A esto se suma que el artículo 13 concentra en el Estado la facultad de distribuir semillas nativas, asignando a las comunidades un rol meramente receptor.

En Brasil existen tres marcos legales distintos que regulan las semillas y la propiedad intelectual: (1) la Ley de Cultivares, inspirada en UPOV; (2) la Ley de Semillas y Plántulas junto con su reglamento; y (3) las disposiciones sobre patentes de secuencias genéticas derivadas de los TRIPS, adoptadas en el marco de la OMC, lo que permitió lapatentabilidad de semillas transgénicasa través de la Ley de Propiedad Industrial N.° 9.279/1996.

Desde 2003 está vigente la Ley de Semillas y Plántulas y el Sistema Nacional de Registro de Semillas y Plantas, los cuales establecen normas para la producción, comercialización y certificación de semillas. El Decreto N.° 10.586, promulgado en 2020, junto con normativas posteriores, introdujo cambios relevantes, como la exención de registro para las semillas tradicionales destinadas al uso propio y la autorización para que los agricultores reserven hasta el 10% de sus semillas para la siembra. Estas reformas fueron impulsadas principalmente por la movilización de organizaciones campesinas. Sin embargo, “es una ley contradictoria, pero hasta ahora ha servido a algunas organizaciones campesinas, debido a las excepciones para las semillas criollas y agricultores familiares”.[2]

Estas excepciones han permitido que el intercambio de semillas entre comunidades campesinas, indígenas y agricultores familiares se mantenga fuera del control estatal, sin necesidad de inscripción en el sistema oficial. No obstante, cuando se trata de vender semillas en los mercados, la ley exige un registro técnico que resulta inaccesible para la mayoría del campesinado. “Es casi imposible cumplir con todos los requisitos”, advierte Naiara, miembro de la organización brasileña Tierra de Direitos, evidenciando la distancia entre el marco legal y las prácticas reales del campo.

Aun con estas restricciones, el intercambio de semillas campesinas continúa siendo un espacio de resistencia y reproducción cultural. Las ferias comunitarias, las redes locales y los saberes ancestrales sostienen la autonomía campesina sobre sus semillas, sin necesidad de un reconocimiento institucional en Brasil. Sin embargo, “el Estado lo tolera porque considera que son iniciativas pequeñas, pero no las apoya para su expansión”, señala Naiara. Esta exclusión tiene consecuencias concretas: quienes trabajan con semillas criollas quedan fuera de créditos, seguros agrícolas y programas públicos, debido a los requisitos de trazabilidad impuestos por el Estado y las entidades financieras.

En 2017, el gobierno creó el Catastro Nacional de Cultivares Criollos con el objetivo de facilitar el acceso al Programa de Adquisición de Alimentos (PAA). No obstante, este catastro también generó tensiones. Para algunas organizaciones representó un avance; para otras, un potencial mecanismo de control estatal que podría restringir la comercialización de semillas criollas. Asimismo, han advertido que los registros pueden convertirse en instrumentos de vigilancia o persecución, especialmente ante cambios de gobierno y variaciones en las prioridades institucionales.

Más recientemente, en octubre de 2025, congresistas afines al agronegocio han impulsado una reforma de la Ley de Cultivares para alinear al país con las reglas de UPOV 91. La propuesta ha generado un rechazo inmediato por parte de organizaciones campesinas como el Movimiento de Pequeños Agricultores (MPA).

Por otro lado, en 2022 diversas organizaciones campesinas e indígenas de Guatemala presentaron laIniciativa de Ley 6086, o Ley de Biodiversidad y Conocimientos Ancestrales, como una alternativa legislativa orientada a proteger las semillas, la biodiversidad y los saberes tradicionales. La iniciativa buscaba “defender la biodiversidad y los conocimientos ancestrales del modelo extractivo, los saqueos, despojos de las empresas y políticos corruptos”, proponiendo un marco normativo que reconociera estos conocimientos como patrimonio colectivo. Además, planteaba que su uso debía regirse por principios de justicia y reciprocidad, garantizando que los beneficios se orientaran prioritariamente hacia los pueblos indígenas.

No obstante, según organizaciones como REDSAG, el proceso de esta iniciativa de ley estuvo marcado por presiones e intentos de modificar sus articulados, introduciendo cambios que ponen en riesgo sus principios fundamentales. Un ejemplo es el Artículo 8, que señala que la ley no afecta el intercambio tradicional de conocimientos protegidos entre comunidades indígenas y campesinas; sin embargo, al mismo tiempo establece que las comunidades no tienen garantía de que sus semillas no puedan ser apropiadas por el Estado para su aprovechamiento, lo que genera incertidumbre y desconfianza.

El Artículo 15, por su parte, permite que las comunidades mantengan sus sistemas de administración territorial, pero solo “siempre y cuando sean compatibles con normas científico-técnicas”. Esta condición podría facilitar la imposición de estándares externos que no consideren la diversidad ni la particularidad de las prácticas campesinas, comprometiendo la autonomía comunitaria sobre sus semillas y saberes.

Asimismo, el Artículo 22 abre la posibilidad de que legislaciones externas o acuerdos internacionales tengan primacía sobre la protección local, lo que constituye una amenaza para la soberanía de las semillas campesinas y el resguardo de los conocimientos ancestrales frente a intereses comerciales o de terceros.

Finalmente, esta propuesta de ley no fue aprobada por el Congreso de Guatemala. Ante ello, las organizaciones han reorientado sus esfuerzos hacia la resistencia y la denuncia pública frente a los intentos del gobierno de impulsar una Ley de Semillas alineada con los intereses de las corporaciones semilleras.

La experiencia de las organizaciones guatemaltecas muestra que incluso las iniciativas legislativas concebidas para proteger las semillas campesinas e indígenas pueden terminar sin garantizar el reconocimiento ni el libre uso de la semilla campesina. Las modificaciones introducidas en los espacios legislativos, muchas veces producto de la presión corporativa, pueden desvirtuar el espíritu original de estas propuestas y convertirlas en amenazas para los derechos de las comunidades.

La defensa de los derechos campesinos y de sus semillas representa, en esencia, una confrontación por el control y la autonomía. La experiencia acumulada en países como Perú, Brasil y Guatemala nos muestra que las leyes y regulaciones, por más bien intencionadas que parezcan, suelen distanciarse de la realidad y las necesidades de quienes cultivan la tierra. De hecho, la intervención estatal puede limitar el intercambio libre, imponer mecanismos de registro inaccesibles y relegar a las comunidades a meros beneficiarios, mientras el verdadero control se mantiene lejos de sus manos.

Si bien es tentador impulsar normas o legislaciones que reconozcan las semillas campesinas como un derecho fundamental o como patrimonio público, la experiencia reciente muestra que estas iniciativas suelen quedar subordinadas a intereses comerciales y corporativos. Por ello, resulta más útil concentrar los esfuerzos en desmontar las leyes que favorecen a las corporaciones que en crear nuevos marcos legales supuestamente protectores, pero vulnerables a la captura.

En los próximos años, la región enfrentará una disyuntiva decisiva: permitir que la propiedad intelectual cierre el ciclo sobre la agricultura y las semillas, o fortalecer los sistemas campesinos que han mantenido viva la diversidad de la que depende la alimentación mundial. La batalla por las semillas en la región, lejos de estar resuelta, recién está entrando en su momento más intenso.

Notas:

[1] Comunicación personal con Octavio, miembro de ANAFAE

[2] Comunicación personal con Naiara, miembro de Terra de Direitos – Brasil

México: inflación cerró 2025 en 3.69%, la menor cifra en 5 años

La inflación general en México cerró 2025 en 3.69 por ciento anual, la menor variación para un cierre de año desde 2020, apoyada por el benigno comportamiento de precios agropecuarios, mientras la carne de res, las carnes frías o comer fuera de la casa persistieron al alza, revelaron datos del Instituto Nacional de Estadística y Geografía (Inegi).

La inflación general en México cerró 2025 en 3.69 por ciento anual, la menor variación para un cierre de año desde 2020, apoyada por el benigno comportamiento de precios agropecuarios, mientras la carne de res, las carnes frías o comer fuera de la casa persistieron al alza, revelaron datos del Instituto Nacional de Estadística y Geografía (Inegi).

De acuerdo con datos del Índice nacional de precios al consumidor (INPC), que dio a conocer el Inegi, la inflación en México estuvo por debajo de las expectativas del mercado, que esperaban 3.8 por ciento frente a diciembre de 2024, y representó su variación más baja desde 2020, cuando registró 3.15 por ciento anual; asimismo, se ubicó dentro del rango de la meta de estabilidad de precios del Banco de México (3 por ciento +/- un punto porcentual).

El precio del bistec de res aumentó 17.60 por ciento en 12 meses; la carne molida, 16.51 por ciento; retazo y viseras de res, 18.45 y 19.27 por ciento, en ese orden. El jamón subió 10.09 por ciento. Las loncherías, taquerías, torterías terminaron el año pasado con una inflación de 8.54 por ciento anual, lo que resultó para estos genéricos el doble o hasta el triple de la inflación general.

El aumento de precios al consumidor fue de 0.23 por ciento en diciembre respecto a noviembre; la inflación mensual más baja para un último periodo de año desde 2012 (0.23 por ciento).

El índice subyacente, que excluye de su cálculo la energía y los alimentos frescos, así como determina la trayectoria de los precios a mediano y largo plazos, registró una variación de 4.33 por ciento anual en 2025, fuera del objetivo de estabilidad de la autoridad monetaria, y registró la variación más alta desde 2023 (5.09 por ciento anual).

La educación (5.82 por ciento anual), los alimentos, bebidas y tabaco (5.22 por ciento), así como otros servicios –que incluyen loncherías, fondas y taquerías, restaurantes y similares, servicio de telefonía móvil, mantenimiento de automóvil, consulta médica y servicios turísticos en paquete, entre otros– (5.11 por ciento), superaron 5 por ciento e impulsaron a la inflación subyacente.

Por su parte, el índice no subyacente, que incluye productos agropecuarios y energéticos, se desaceleró a 1.61 por ciento anual, de 1.73 por ciento de noviembre. Fue su mejor nivel desde 2020 (1.18 por ciento anual). Apoyado por la inflación de frutas y verduras que cayeron 5.62 por ciento, debido a que en 2025 no se sufrió de sequías en el país.

La inflación del año pasado estuvo apoyada por los precios volátiles de los productos agropecuarios, que durante el año pasado mostraron caídas, mientras mercancías alimenticias y servicios, relacionados con la alimentación fuera de casa, se mostraron renuentes a descender.

En 2025, la inflación mostró una volatilidad contenida, aunque se mantuvo persistentemente por encima del objetivo puntual de 3 por ciento establecido por el Banco de México. El año comenzó con un nivel de 3.59 por ciento, pero durante los primeros meses la inflación fue en aumento hasta alcanzar su punto más alto en mayo, con 4.42 por ciento, reflejando la interacción de distintos factores económicos y presiones sobre los precios, describió Gerónimo Ugarte, economista en jefe de Valmex.

Laura Díaz, analista económica de Banamex, prevé un repunte de la inflación anual a inicios de este año como consecuencia de los efectos de los incrementos a impuestos y aranceles que entraron en vigor el 1º de enero, que impactarían principalmente al componente de mercancías (que luego de mostrar una tendencia al alza en 2025 se había estabilizado).

Sin embargo, a lo largo del año estas presiones se verán contrarrestadas parcialmente por los efectos de la apreciación del tipo de cambio, la relativamente baja inflación de precios al productor y el crecimiento económico modesto que prevalecerá.

Panorama internacional

1.-Quiebras de empresas en EEUU en su nivel más alto en 15 años

Jake Johnson

Las empresas en Estados Unidos se han declarado en bancarrota este año a un nivel no visto desde 2010. Esto se debe a que el régimen arancelario del Presidente Donald Trump ha incrementado los costos para las empresas del sector manufacturero y otros sectores importantes.

Citando datos de S&P Global Market Intelligence, The Washington Post informó durante el fin de semana que al menos 717 empresas estadounidenses se declararon en quiebra hasta noviembre de 2025. Esta fue la cifra más alta registrada desde las secuelas de la Gran Recesión y un aumento del 14% en comparación con el mismo período del año pasado.

«Las empresas citaron la inflación y las tasas de interés entre los factores que contribuyen a sus dificultades financieras, así como las políticas comerciales de la administración Trump, que han interrumpido las cadenas de suministro y elevado los costos», señaló The Washington Post.

«Sin embargo, a diferencia de años anteriores, el aumento en las solicitudes es más evidente en el sector industrial: empresas vinculadas a la fabricación, la construcción y el transporte. El sector se ha visto gravemente afectado por las políticas arancelarias siempre flexibles del Presidente Donald Trump, que, según él, revitalizarían la industria manufacturera estadounidense».

Datos recientes muestran que Estados Unidos ha perdido 49.000 empleos en el sector manufacturero desde el regreso de Trump al cargo.

Las cifras de quiebras se suman a la creciente pila de evidencia que muestra que los aranceles de Trump y la agenda política más amplia han dañado la economía estadounidense, debilitando el crecimiento del empleo, elevando la tasa de desempleo al nivel más alto desde la pandemia de covid-19 y empeorando la crisis del costo de vida del país.

Los demócratas inmediatamente aprovecharon el nuevo informe como evidencia del fracaso de Trump en la gestión de la economía estadounidense, un mensaje que probablemente será central a medida que se acerquen las elecciones intermedias de 2026.

Ken Martin, presidente del Comité Nacional Demócrata, dijo el lunes que “cuando Donald Trump firmó su gran y fea ley, consolidó al Partido Republicano como el partido de los multimillonarios y los intereses especiales, no de las familias trabajadoras, los agricultores o los propietarios de pequeñas empresas”.

“Mientras millones de familias trabajadoras ya se ven obligadas a pagar la comida, los servicios públicos y el alquiler, Trump decidió despojarlas de su atención médica y asistencia alimentaria solo para darles un dinero extra a sus amigos y donantes ultrarricos”, dijo Martin. “No se equivoquen: el ‘logro emblemático’ de Trump será el clavo en el ataúd de la mayoría republicana cuando los votantes acudan a las urnas el próximo noviembre”.

2.El dólar sufre su mayor caída anual desde 2017

Durante el 2025, el euro se disparó frente al dólar, mientras que el rublo ruso se convirtió el año pasado en la moneda de mayor rendimiento entre las divisas principales. El índice del dólar estadounidense se contrajo alrededor de un 8 % en 2025, su peor año desde 2017,Esta debilidad del dólar se explica por la agresiva guerra arancelaria impulsada por el presidente Donald Trump y por los recortes de tasas de interés por parte de la Reserva Federal (Fed), bajo la presión del mandatario.

Según expertos, el desempeño de la moneda estadounidense en este nuevo año dependerá de la elección de Trump para reemplazar a Jerome Powell, cuyo mandato como presidente de la Fed concluye en mayo. En particular, señalan que el dólar seguirá cayendo si el nuevo jefe del banco central cede ante pedidos de Trump de recortes de tasas más profundos.

Por otra parte, el euro se disparó frente al dólar gracias a una inflación benigna y a una próxima ola de gasto en defensa en Europa.

Mientras, el rublo ruso se convirtió el año pasado en la moneda de mayor rendimiento entre las divisas principales frente al dólar, registrando una apreciación cercana al 45 % desde enero, la más intensa desde al menos 1994.