Tienen acceso a información y elaboran políticas y medidas que, como se ha demostrado, no consultan con el Presidente de la República, ni con los demás ministros y funcionarios.

Esa información, que inferimos conocen sus patrocinadores, es la que les ha permitido festejar antes, el viernes 24 de octubre, con una fastuosa cena en el Teatro Colón, presididos por Jamie Dimon (CEO del JP Morgan) y Facundo Gómez Minujin, CEO para la Argentina, Bolivia, Paraguay y Uruguay, y presidente de la AmCham (Cámara de Comercio de Estados Unidos en Argentina).

Festejaron que no derraparan los títulos de deuda argentinos (los hubiera hecho perder fortunas), de los que el capital financiero de Manhattan no solo posee un monto apreciable (equivalente a no menos de 35.000 millones de dólares [1]), sino que pretender acopiar más títulos de deuda y colocar en la Argentina más dólares financieros, aumentado la deuda pública de la Administración Nacional.

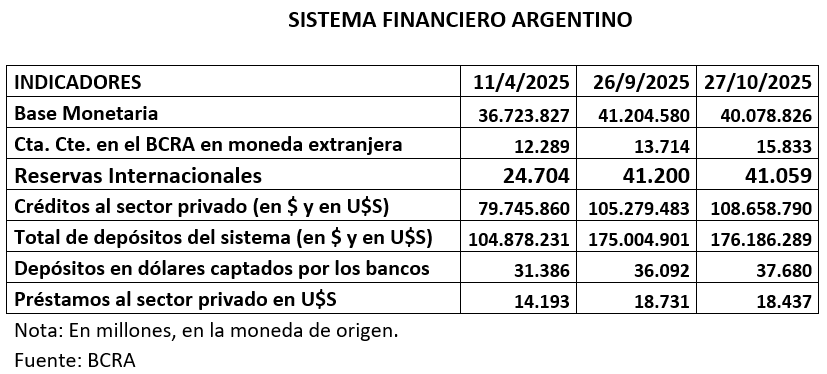

El Banco Central administrado por Bausili-Werning no se preocupa en generar crédito a la producción. Los préstamos son a corto plazo y a tasas confiscatorias del capital de las empresas solicitantes. La función que tienen asignada es generar tasas de interés que aseguren rentabilidad a los fondos especulativos (carry trade mediante) y aseverarle a los “ahorristas” que no iba ni va a haber al menos en el corto plazo devaluación, ni tampoco captura de los depósitos, situación que se observa claramente en la “tranquila” evolución de las principales variables del sistema.

El 11 de abril de 2025 se anunció el acuerdo con el FMI de ampliación del crédito en 20.000 millones de dólares, de los cuales ingresaron cuatro días después 12.000 millones, y en agosto 2.000 millones más. A ello deben sumarse 5.000 millones de dólares de créditos del BID-BIRF y 3.000 millones de dos Repo, que ampliaron la liquidez del sistema, lo que se reflejó en el aumento de depósitos y de préstamos en pesos y en divisas, y las reservas brutas del Banco Central.

Contraer nuevas deudas certifica al actual canciller Pablo Quirno, quien como secretario de Finanzas fue el encargado de hacer las infantiles predicciones de una inflación medida por el IPC del INDEC del 10,1% para 2026, y un tipo de cambio promedio de 1.325 pesos para el corriente año y 1.423 pesos para 2026.

-

![]()

Jamie Dimon, CEO del JP Morgan, en el ingreso al Teatro Colón de Buenos Aires

El jueves 20 de octubre, cuando fue a informar a la Comisión de Presupuesto y Hacienda de Diputados, reconoció que eran meros números para hacer el cálculo presupuestario. Sí dijo con conocimiento de causa y plan a seguir que “la Argentina no tiene un problema de cantidad de deuda, sino de credibilidad y de acceso al mercado”.

Traducido, van a endeudar más al país y van a dar como garantía y/o venderán a ese efecto empresas públicas como YPF SA, el Banco de la Nación Argentina, el ferrocarril Belgrano Carga, AySA Argentina, ENARSA, Nucleoeléctrica Argentina, etcétera, y los generosos recursos naturales que cuenta nuestro país (petróleo, gas, litio, tierras raras, uranio, cobre, agua pesada, agua potable, etcétera).

La remonetización de la economía

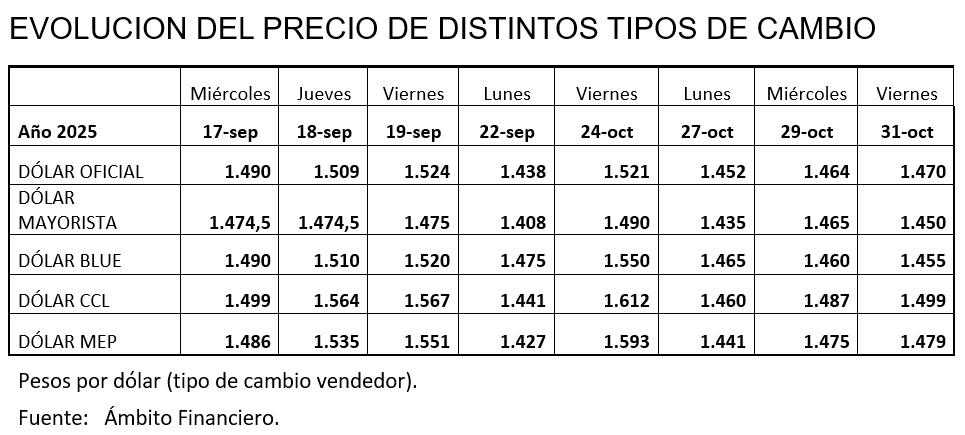

Para ello, necesitan internamente que el Banco Central reduzca la esterilización de pesos (encajes y demás retenciones de los depósitos), es decir que no compense la emisión, generada esencialmente por el ingreso de divisas, con absorción. El Banco Central compraría dólares (reservas) al mismo ritmo en que se demanden pesos. De esa forma inyectarán pesos en la economía sin generar una mayor inflación o mayor presión al dólar. Para ello necesitan que el dinero mantenga una paridad no muy distinta a la actual (el dólar mayorista de 1.450 pesos y el dólar oficial de 1.470 a fines de octubre, ajustado por un número semejante a la inflación mensual medida por el IPC del INDEC).

Desde el punto de vista externo requieren de financiación, y para ello deben contar con el apoyo y dirección del JP Morgan, que lideraría un pool de bancos (entre ellos Goldman Sachs, Citibank y Bank Of America) y también un canje de deuda (en que seguramente irán parte de los títulos argentinos en pesos como los BONCER, Bonos Global y Bonar en pesos). Usarán el pretexto de financiar la educación, cuando ni siquiera cumplen con la ley 26.206 de Educación Nacional que exige que se destine para sus gastos el 6% del PIB; peor aún, está planteada su derogación en el artículo 30 del proyecto de ley de presupuesto nacional 2026.

También propiciarían que las empresas locales se endeuden en dólares, con el riesgo siempre latente de que se produzca una crisis cambiaria y, tras ella, la solicitud de los seguros de cambio, mecanismo por el que han transferido gran parte de su deuda al Estado argentino desde 1982 en adelante.

Recordemos que, para sostener el precio del dólar, el gobierno necesitó que las compañías privadas se endeuden en divisas y le vendan las mismas al Banco Central: según la Comisión Nacional de Valores (CNV), las empresas argentinas YPF, Pampa Energía, Tecpetrol, Compañía General de Combustible, Vista Oil & Gas (así se llamaba la hoy “Vista Energy”), TGS, CAPEX, IRSA, CRESUD, EDENOR, GENNEIA, TELECOM, etcétera, colocaron obligaciones negociables en dólares por 25.177 millones hasta agosto de 2025.

Es más, pueden volver a recurrir al “blanqueo de capitales”, que de acuerdo con datos oficiales posibilitó el ingreso al sistema registrado de 20.631 millones de dólares en más de 330.000 cuentas especiales de regularización de activos (CERA). La ley 27.743 llamada “Ley de Medidas Fiscales Paliativas y Relevantes”, que establece el régimen de regularización de obligaciones tributarias, aduaneras y de la seguridad social, dice expresamente que no se producirá otro “blanqueo” hasta 2038, pero han hecho tantas modificaciones, han ido de un lado a otro, que sería apenas una incoherencia más. De querer hacerlo, esa ley sería modificada por otra y no impediría el procedimiento.

El ajuste monetario previo a las elecciones y con el fin de que se compren menos dólares llegó a su fin, y deben reducir los encajes bancarios para aumentar la disponibilidad de créditos y disminuir la tasa de interés. Lo lograron en la última semana, en que las entidades financieras pasaron a abonar tasas de 77% a 55% nominal anual para los plazos fijos grandes (tasa “Tamar” por imposiciones de más de un billón de pesos), cuando la inflación anualizada a septiembre por el IPC del INDEC es de 31,8% (la acumulada en nueve meses es del 22%, y para 2026 en el proyecto de ley de presupuesto nacional estiman 10,1%).

Paralelamente, en la licitación de la Secretaría de Finanzas del miércoles 29 de octubre, en que vencían títulos públicos en pesos por 12,009 billones, se adjudicaron $6,867 billones habiendo recibido ofertas por un total de $7,843 billones, por ende el rollover fue de 57,18% sobre los vencimientos.

Al revés que antes de las elecciones lebislativas del 26 de octubre, cuando se priorizaba la colocación en bonos ajustados por el tipo de cambio oficial, dollar linked [2], la Secretaría solo colocó títulos en pesos capitalizables (pagan interés al vencimiento) y a una tasa sensiblemente menor.

LECAP/BONCAP con vencimientos:

- 28/11/25 (S28N5) $2,337 billones a 3,09% TEM, 44,09% TIREA

- 30/01/26 (T30E6) $2,019 billones a 2,91% TEM, 41,07% TIREA

- 30/04/26 (S30A6) $1,494 billones a 2,68% TEM, 37,35% TIREA

- 30/10/26 (S30O6) $0,670 billones a 2,55% TEM, 35,28% TIREA

- 30/04/27 (T30A7) $0,346 billones a 2,55% TEM, 35,28% TIREA [3]

La no renovación de 5,142 billones de pesos recompone la liquidez de los bancos y demás tenedores de títulos que prefirieron quedarse con pesos, suma que se liquidó el viernes último.

La combinación de los anuncios de swaps de moneda con el Tesoro de los Estados Unidos por 20.000 millones de dólares, que se instrumentaría en varios tramos; el crédito “repo” (con compromiso de recompra) coordinado por el JP Morgan por otros 20.000 millones de dólares; y que el mismo JP Morgan, a su vez, actuará como asesor financiero para la recompra de bonos de deuda soberana argentinos (operación que se estima de 16.300 millones de dólares), ha generado cierta calma y ha frenado la venta masiva de los mismos en los mercados donde cotizan (de esa manera recuperaron su precio de cotización), dado que el marco de los anuncios garantizaría que se va a contar con recursos para pagar los vencimientos de la deuda pública de 2026 (por 19.400 millones de dólares) y 2027 (por 14.800 millones de dólares).

En síntesis

Todo el proceso de endeudamiento de la Administración Nacional es oscuro y cada vez más concentrado en pocas manos, liderado por el JP Morgan, convirtiendo una deuda cada vez mayor y cercana al 100% del PIB argentino, que a su vez se garantiza con los activos públicos. Lo dijo claramente Scott Bessent: la Argentina para pagar tiene uranio y tierras raras.

Todo el proceso de endeudamiento de la Administración Nacional es oscuro y cada vez más concentrado en pocas manos, liderado por el JP Morgan, convirtiendo una deuda cada vez mayor y cercana al 100% del PIB argentino, que a su vez se garantiza con los activos públicos. Lo dijo claramente Scott Bessent: la Argentina para pagar tiene uranio y tierras raras.

La misma injerencia del Tesoro de los Estados Unidos, anunciada al finalizar el día el viernes 19 de septiembre (cuando dijo que iba apoyar al gobierno de Milei), y con venta de dólares en el mercado local a través de los bancos Santander, Citibank y JP Morgan desde el 9 de octubre hasta el mismo viernes 24, por unos 1.800 millones de dólares, para suplir parcialmente la oferta de divisas en el mercado de cambio local (que solo hacía el Banco Central y el Ministerio de Economía), no tiene otra explicación que la de evitar que derrapen los precios de los bonos argentinos.

Esta etapa, que comenzó con la devaluación de nuestra moneda el 12 de diciembre de 2023 y que llevará su tiempo, se centra en un tipo de cambio que le permite a los que tienen excedentes en pesos (grandes empresas formadoras de precios y bancos) comprar dólares y fugarlos. Esos dólares los vende el Banco Central, es deuda del Estado [4]. Endeudamiento nacional y fuga de un sector de la sociedad asociado al capital extranjero.

La fuga se profundiza y facilita con este gobierno que suspendió la mayoría de los controles, y que no respeta las normas y formas de endeudamiento, excluyendo al Congreso de la Nación.

Es más, está vigente el decreto 353/2025, publicado en el Boletín Oficial del viernes 23 de mayo de 2025, con el fin (pretexto) de simplificar y desregular los trámites relacionados con la inversión y adquisición de bienes, que posibilita el lavado y la fuga de dinero. Así, por ejemplo, las administradoras de tarjetas de crédito no le informan a la Agencia de Recaudación y Control Aduanero (ARCA) sobre las compras que hace una persona usando ese medio de pago. También cesa el llamado “Cruzamiento Informático de Transacciones Importantes”: los escribanos debían reportar mensualmente determinadas operaciones notariales y no lo hacen más. Las entidades financieras no solicitarán las Declaraciones Juradas de impuestos nacionales, etcétera.

Se incurre en un nuevo régimen simplificado del Impuesto a las Ganancias que deja de exigir datos sobre el patrimonio y los consumos personales de los contribuyentes y se enfoca exclusivamente en los ingresos facturados y los gastos deducibles.

De esta manera se incumple con las leyes 11.683 de Procedimientos Tributarios, 25.246 de Encubrimiento y Lavado de Activos de origen delictivo, 27.430 de Régimen Penal Tributario, y también con la ley 19.359 penal cambiaria, régimen legal que establece sanciones para quienes infrinjan las normas sobre operaciones de cambio de divisas.

Eso sí, la Cámara de Comercio de los Estados Unidos en Argentina (Amcham) celebró la victoria de Milei, pero agregó que “la Argentina necesita mejorar su competitividad, modernizar su infraestructura, simplificar su sistema tributario, adecuar las normas sobre las relaciones laborales modernas e impulsar la formalidad laboral y fiscal”.

La fuga beneficia a una minoría parásita y rentista, la deuda le queda a la Nación Argentina, que la va a pagar con sus empresas públicas y con los recursos que generosamente la naturaleza nos proveyó. Y la población, con menos industria, menos trabajo y más precarizado, más pobreza y más exclusión.

A un país que cuenta con alimentos, energía, tierras raras, uranio, litio, etcétera (que se emplean en la tecnología moderna), se lo endeuda para someterlo y en beneficio de los rentistas de acá y del exterior. Una colonia es más digna que esta Argentina de Milei.

Notas

[1] El total de la deuda bruta de la Administración Nacional al 30 de septiembre de 2025 es de 454.031 millones de dólares, de los cuales 158.897 millones (35% del total) es deuda en pesos (contabilizada en dólares por la Secretaría de Finanzas de la Nación).

[2] Las Letras ajustadas por el dólar oficial (Lelinked) cubren de la devaluación del peso, ya que el capital y los intereses se ajustan según la variación del dólar, aunque se paga en pesos.

[3] Tasas de interés sumamente positivas para la inflación y la evolución del precio del dólar esperada por el equipo de economía que dirige Luis Caputo.

[4] Es deuda del Tesoro de la Nación que le transfiere parte de la misma (la que no paga deuda en el exterior) en divisas al BCRA: deuda con el FMI, con otros organismos internacionales, con la colocación de dos repo, etcétera, y los compromisos planteados de swaps de moneda y nuevo crédito de los bancos de Estados Unidos encabezados por el JP Morgan, y el canje de deuda coordinado por el JP Morgan.

* Licenciado en Economía, profesor de Política Económica y de Instituciones Monetarias e Integración Financiera Regional en la Facultad de Ciencias Económicas (UBA). Fue Director Nacional de Programación Macroeconómica. Analista senior asociado al Centro Latinoamericano de Análisis Estratégico (CLAE).