Panorama Económico Latinoamericano – Del 14 al 21 de mayo de 2025

Perú: Minería ilegal, crimen y miseria nacional

Rudecindo Vega Carreazo

Lo que vive (muere es mejor término) Pataz es claro ejemplo de nuestra miseria nacional: sin gobierno ni autoridades, a pesar de la presencia de muchas en la zona; a merced de la explotación formal e informal de su riqueza aurífera, oprimida por el crimen instalado en la zona, nos muestra una histórica ciudad postrada en la pobreza mientras se roban o dilapidan su riqueza y la riqueza nacional. Los crímenes que vienen ocurriendo hace años han sido ocultados y no castigados; la minería ilegal no ha sido combatida, sí permitida y hasta extorsionada por las corruptas autoridades; y la minería formal que se alió con la minería informal y bandas criminales para hacer más próspero su negocio hoy es víctima de ambos.

Mientras exista guerra abierta entre mineros formales, informales y criminales, de todos contra todos, se depreda la riqueza de la provincia. Pataz es una de las provincias más ricas del Perú y, lamentablemente, según el mapa de pobreza del INEI, una de las más pobres del país; en ella se encuentra Ongón, el distrito más pobre del Perú, con 99.7% de pobreza total y 97.2% de pobreza extrema. Salvajada total, salvajismo nacional.

Hoy, el secuestro y posterior asesinato de 13 mineros “artesanales, informales o formales”, ni sabemos qué son ya, causa indignación y es condenable; sin embargo, ello viene sucediendo hace tiempo. La Empresa Minera Poderosa (formal que trabaja con informales), la segunda en producción de oro, ha informado que desde el 2020 se “han realizado 628 incursiones contra sus instalaciones, resultando 18 empleados asesinados, 14 torres eléctricas destruidas y el robo de más de 3.5 millones de oro”.

El gobierno hace un año declaró estado de emergencia en la zona y, como muestra de su inutilidad, nada ha logrado, solo comprobar que sus propios jefes policiales se coluden con los delincuentes, les cobran cupos o se han enriquecido extorsionándolos. Las palabras del alcalde de Pataz, Aldo Carlos Mariños, son desgarradoras: “Señores indolentes del gobierno central, atiendan a esta provincia, no nos sigan jodiendo la vida”. ¿Cómo es posible que no tengamos hospital? ¿Cómo es posible que no tengamos nuestras carreteras, ni un centímetro de carretera asfáltica? Nosotros le aportamos todo al país, le damos todo el oro. Solo queremos que nos devuelvan el desarrollo. No sean miserables. (Manuel Rojas. Infobae, 04 de mayo).

En realidad, hay demasiada miseria gubernamental y nacional; Pataz y otras localidades del país lo demuestran. Hoy la minería ilegal es la principal y más grande economía criminal del Perú; está presente en casi todos los departamentos del país, tirándose la riqueza nacional y destruyendo la sostenibilidad ambiental, financiando y promoviendo otras economías informales y criminales, creando masivo empleo y generando millones de dólares que ingresan lavados y sin lavar a la economía nacional. Esa minería ilegal disfrazada y confundida muchas veces con la minería artesanal e informal está pervirtiendo nuestra sobrevivencia nacional; hoy tienen autoridades electas a nivel local, regional y nacional y, en el congreso, hasta bancada propia tienen. Están empoderadas y por eso hasta leyes que las benefician son dadas a su favor.

La minería ilegal genera 7,000 millones de dólares anualmente; querer combatirla con estados de emergencia, REINFO y suspensión de operaciones por 30 días es una soberana estupidez o una consciente e interesada voluntad política de que ella exista y crezca más. Las autoridades nos han demostrado que no son estúpidas, pero sí aliadas del crimen; así, sabemos por dónde va la decisión gubernamental. No enfrentarán a la minería ilegal, la harán crecer más, para desgracia del Perú y los peruanos. Así ocurre en Pataz y casi todos los departamentos del país, territorios liberados por el crimen, minería ilegal, trata de personas, narcotráfico. La mejor muestra de lo que decimos es que el Congreso, el que realmente gobierna en el Perú, mediante la mafiosa coalición gubernamental, varias veces ha ampliado el REINFO y su presidente es abogado declarado de la minería ilegal. Estas muertes son clara responsabilidad también de esos congresistas que siguen votando por el REINFO y hoy hipócritamente quieren mostrarse preocupados y críticos.

En Pataz existen grandes empresas que acaparan concesiones mineras que luego alquilan o ceden a los informales y, hoy son espacio para bandas criminales; las concesiones legales son explotadas ilegalmente. El Estado y el gobierno se hacen de la vista gorda y la minería ilegal lava su crimen vía empresas mineras formales o, lo que es peor, la minería formal es una gran lavandería de la minería ilegal e informal. En Pataz, además de Poderosa con 55 concesiones, está la empresa Retamas del grupo MARSA con 44 concesiones y el Consorcio Minero Horizonte con 50 concesiones. Estas 3 empresas tienen en concesión, prácticamente, 2 tercios del territorio de Pataz. Cabe preguntar qué han hecho, aunque sea por responsabilidad social, para contribuir a la lucha contra la pobreza en la provincia. Hay miseria pública y hay miseria privada también.

Esa miseria y olvido nacional puede ser producto de nuestra ignorancia, desidia y falta de identidad patriótica. Pataz es parte de nuestra milenaria historia; en ella y en la otra provincia liberteña, Bolívar, se desarrolló también la cultura preinca Chachapoyas. Pataz es una provincia fundada por José de San Martín el 12 de febrero de 1821, antes de la independencia del Perú. Mantenerla en el abandono y olvido, con tanta riqueza aurífera, no es dejadez estatal o gubernamental; es, por el contrario, una perversa decisión de política pública ejecutada para permitir el aprovechamiento particular y criminal de la riqueza nacional. Es el permiso interesado (vía concesiones) para que se deprede, sin beneficiar a la zona, sus recursos naturales. Es el Estado y gobierno el que estimula y promueve este modelo de explotación criminal, donde coexisten y se usan mutuamente la minería formal, informal e ilegal. Debe ser cambiado si queremos alguna mejora.

En el proceso electoral en curso, deberíamos exigir candidatos con propuestas claras respecto de este fenómeno nacional que nos da vida y al mismo tiempo muerte y destrucción nacional. Botemos a la mafia criminal que nos gobierna y elijamos autoridades con propuestas para rescatar nuestro país, por Pataz y todos los departamentos dominados y explotados por el crimen, por el Perú y los peruanos.

Argentina: déficit comercial con Brasil alcanzaría 6000 millones de dólares

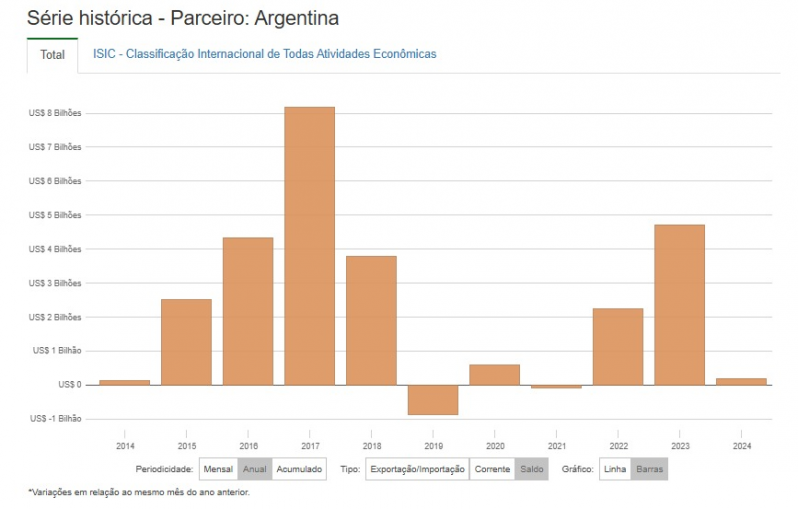

Se dispara el déficit comercial con Brasil y este año podría alcanzar los USD 6000 millones. Sólo en abril trepó a USD 625 millones. «El deficit dejará de ser un tema cuando llegue el gas de Vaca Muerta a Brasil con volúmenes y precio adecuados», afirman en el gobierno de Lula.

El déficit del comercio con Brasil alcanzó en abril los USD 625 millones, muy lejos del superávit de USD 116 millones que la Argentina había registrado en el mismo mes del año pasado. Pero lo más preocupante es que no se trata de un fenómeno puntual. Abril es el noveno mes consecutivo que Argentina registra déficit en su comercio con Brasil.

La explicación es sencilla: el modelo de Milei de dólar barato favorece las importaciones en detrimento de la exportación de productor locales. «La ampliación del rojo comercial se explica principalmente por el salto de las importaciones que totalizaron USD 1.597 M en el cuarto mes del año, mostrando una suba de 45,2% interanual (+USD 497 M), mientras que las exportaciones se contrajeron en USD 243 M en dicho mes (-20,0% versus abril de 2024)», señala el último informe de la consultora Abeceb en base a cifras recogidas del ministerio de Hacienda de Brasil.

El flujo comercial bilateral total (el agregado del comercio que incluye importaciones y exportaciones) fue de USD 2.568 M, una suba del 11,0% anual.

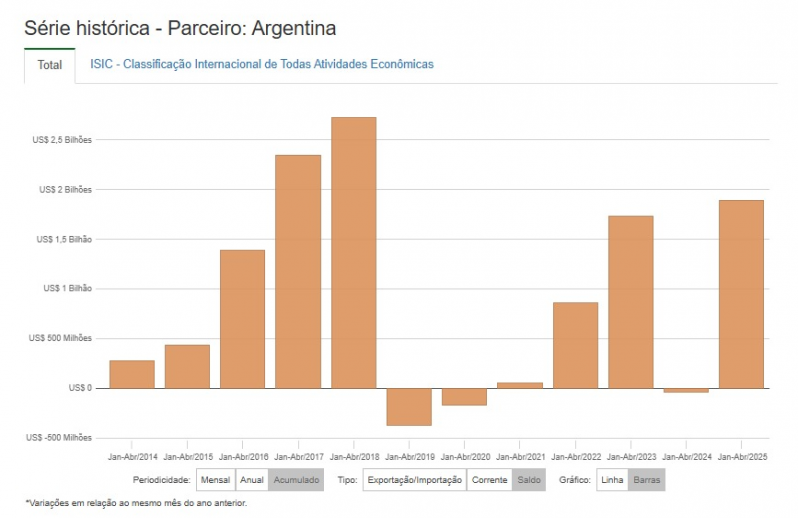

Con el resultado de abril, el saldo comercial acumulado en el primer cuatrimestre de 2025 fue un déficit de USD 1.892 M para la Argentina, una caída de USD 1.927 M respecto al acumulado en el primer cuatrimestre del año pasado, donde la Argentina registró un superavit de USD35 M. La ampliación del rojo comercial se explica principalmente por el salto de las importaciones que totalizaron USD 1.597 M en el cuarto mes del año, mostrando una suba de 45,2% interanual (+USD 497 M), mientras que las exportaciones se contrajeron en USD 243 M en dicho mes (-20,0% versus abril de 2024)

«Para explicar el salto importador, fue clave el sector automotriz: todos los rubros de este segmento aumentaron, y en su agregado los de mayor participación explican un 76% del incremento importador (es decir, USD 380 M de los USD 497 M que aumentaron). En particular, las compras desde Brasil de vehículos automotores de pasajeros aumentaron un 164,0% anual y totalizaron USD 385,5 M, mientras que los vehículos para transporte de mercancías vieron una expansión de 343,0% (y alcanzaron USD 108,3 M), así como un incremento de 370,1% anual en las compras de vehículos de carretera (USD 72,0 M)», agrega el informe de Abeceb.

En menor medida, continúa el trabajo, se expandieron los motores de pisón y sus partes (33,6% anual), que alcanzaron USD 37,4 M, y las importaciones de partes y accesorios de vehículos automotores crecieron un 4,9% y totalizaron USD 146,2 M. Esto significa que se prioriza la importación del producto terminado sobre la producción local, con su consiguiente impacto en el empleo.

«El salto de importación del sector automotriz tiene que ver con la normalización del comercio exterior desde muy bajos niveles en 2024, acompañado por la recuperación del mercado y el abaratamiento de las importaciones», resalta el informe.

Por otra parte, también se vio un fuerte aumento en las compras de soja (290,9% anual, a USD 30,1 M), y de energía eléctrica (USD 34,1 M, suba de 169,8%), pero caídas fuertes en aceites combustibles de petróleo (no brutos), de 84,8% (a USD 5,5 M), y en las importaciones de mineral de hiero (-74,9%, a USD 8,8 M), y de tubos y perfiles huecos y accesorios, que bajaron un 75,5% anual (a USD 1,5 M). Es decir, el agro mostró un desempeño importador positivo, pero los sectores de energía y de metalmecánica mostraron bajas pronunciadas, otro indicio de la recesión que golpea a la industria argentina.

Las exportaciones argentinas a Brasil alcanzaron los USD 972 millones en abril mostrando una contracción de 20,0% anual y marcando su segunda caída luego de casi un año de subas. Esta es su peor caída desde febrero de 2024.

Las exportaciones argentinas a Brasil alcanzaron los USD 972 millones en abril mostrando una contracción de 20,0% anual y marcando su segunda caída luego de casi un año de subas. Esta es su peor caída desde febrero de 2024. En el acumulado del primer cuatrimestre, las exportaciones cayeron solo un 0,7% anual debido al fuerte desempeño en el primer bimestre (aumento de 28,2% anual acumulado en enero-febrero).

Entre los productos de mayor participación, ABECEB dice que la dinámica fue heterogénea: «El sector automotriz mostró una dinámica mixta, con fuertes subas en el rubro de vehículos automotores para transporte de mercancías, que creció un 50,8% anual y totalizó 244,9 M, así como en motores de pistón y sus partes, que se expandieron un 6,7% anual a USD 32,8 M. Por el contrario, los vehículos automotores de pasajeros mostraron una baja de 12,4% anual, llegando a USD 185,7 M».

El informe plantea que «el grueso de la caída total se debe al sector energético, ya que las exportaciones de aceites brutos de petróleo crudo cayeron en un 99,5% anual, a USD 0,8 M, versus USD 154,5 M en abril de 2024; en tanto, las ventas externas de propano y butano licuados (es decir, de GLP) cayeron en un 66,9% anual, a USD 13,0 M (restando USD 26,2 M al total)».

«La baja de las exportaciones petroquímicas dio cuenta de un 73% de la caída total (es decir, de USD 179,9 M)», detalla el informe.

«El agro también mostró una dinámica negativa: las ventas de trigo y centeno sin moler cayeron un 7,2% anual, a USD 63,0 M, mientras que las exportaciones de cebada sin moler cayeron un 51,5% anual y alcanzaron USD 19,5 M, mientras que las exportaciones de productos hortícolas cayeron un 47,7% y totalizaron USD 20,6 M», agrega el texto.

«Esto quiere decir que la baja en las exportaciones agrícolas de USD 44,3 M explica un 18% de la baja total en las ventas a Brasil (de USD 243 M)», concluye el trabajo.

Se espera que el 2025 cierre con una ampliación del déficit bilateral de Argentina con Brasil desde un acotado saldo negativo de USD 308 M en 2024 a los USD 6.000 M (cifra revisada al alza), en un contexto de exportaciones relativamente estables con precios de commodities en baja e importaciones creciendo en torno a 35% o 40% anual.

En relación a las perspectivas de 2025, se espera que cierre con una ampliación del déficit bilateral de Argentina con Brasil desde un acotado saldo negativo de USD 308 M en 2024 a un déficit cercano a los USD 6.000 M este año (cifra revisada al alza), en un contexto de exportaciones relativamente estables con precios de commodities en baja e importaciones creciendo en torno a 35% o 40% anual.

Del lado brasileño, dos factores contrapuestos moverán el flujo bilateral: primero, se espera una desaceleración económica en Brasil (que pasaría de crecer 3,5% en 2024 a 2% este año), moderando la suba en las exportaciones argentinas, ya que la inflación persistentemente alta en Brasil ha deteriorado los salarios reales y también ha impulsado una suba de la tasa de interés, de 12,25% en diciembre de 2024 a un 15% esperado a fin de año.

También se espera mayor prudencia fiscal por parte del gobierno de Lula luego de un déficit descontrolado del 9% en 2024. Por el contrario, la gran incógnita es el real, ya que en un contexto de guerra comercial e incertidumbre global, el mismo se mantiene en un rango de entre 5,7 y 5,9, relativamente apreciado luego del pico de 6,20 que alcanzó en diciembre y enero. En ese sentido, se anticipa cierta estabilidad en el real, tal que no tenga un impacto neto de gran magnitud en el flujo de comercio.

Frente a esto, el informe de Abeceb opina que «la devaluación exigida por el FMI podría aumentar el margen la competitividad del peso, aunque el mismo debería mantenerse en el centro de las bandas y por ende no resultaría en grandes depreciaciones o apreciaciones».

El deficit dejará de ser un tema cuando llegue el gas de Vaca Muerta a Brasil con volúmenes y precio adecuados

Un funcionario del área de comercio del gobierno de Brasil afirmó a LPO que el déficit se ecplica por el aumento de las importaciones de Argentina. «Es el factor principal. El déficit dejará de ser un tema cuando llegue el gas de Vaca Muerta a Brasil con volúmenes y precio adecuados», aseguró.

«En los últimos 10 años, Brasil tuvo un superávit comercial con Argentina, con excepción del período de la pandemia y del año 2024, este último probablemente debido a la situación económica argentina», agregó.

«Nuestra área técnica cree que el resultado del primer cuatrimestre de 2025 se debe a la recuperación de Argentina, que puede haber incrementado el consumo y las importaciones de bienes brasileños, especialmente en el sector automotriz», concluyó.

Aranceles no impactan el comercio México – EEUU

Los aranceles de Donald Trump no han frenado las exportaciones mexicanas a Estados Unidos. En el primer trimestre de 2025, según datos oficiales, México vendió mercancías por un valor de 131 mil 299 millones de dólares, una cifra sin precedente desde que existen registros, con lo que siguió como el principal socio comercial de la mayor potencia económica del mundo.

Según información de la Oficina del Censo del Departamento de Comercio de Estados Unidos, el valor de las exportaciones mexicanas a territorio estadounidense de los primeros tres meses del año registró un aumento de 9.6 por ciento en comparación con los 119 mil 849 millones de dólares reportados en el mismo periodo de 2024.

Este récord se da en un contexto de incertidumbre comercial derivado de las tensiones arancelarias y amenazas proteccionistas de Donald Trump, quien en el primer trimestre tuvo sus dos primeros meses completos como presidente de Estados Unidos.

En lo que se refiere a las importaciones de México desde EU, éstas se ubicaron en 84 mil millones de dólares, un incremento de 4.8 por ciento en comparación con los 80 mil 164 millones de dólares que se registraron en igual lapso del año pasado.

De esta forma, el comercio total entre ambos países, es decir, contando exportaciones e importaciones, se ubicó en 215 mil 300 millones de dólares –marca histórica para un periodo similar–, que representa 14.6 por ciento del intercambios global de EU.

Así, México continua siendo el principal socio comercial de la mayor economía del mundo, dejando atrás a Canadá, cuyo intercambio comercial con EU fue de 196 mil 300 millones de dólares en el primer trimestre de 2025, equivalente a 13.3 por ciento del total; en tanto, China sigue en el tercer puesto con 134 mil 500 millones de dólares, que representan 9.1 por ciento del comercio global estadunidense.

En el caso de China, el volumen comercio se ha estancado, dado que se ubica exactamente en los mismos niveles de hace un año, luego de que los aranceles impuestos por Trump al gigante asiático rebasaran 100 por ciento. No obstante, sus importaciones desde esa nación aumentaron casi 5 por ciento al pasar de 97 mil 628 millones de dólares a 102 mil 658 millones.

Déficit alcanza 140.5 mil mdd

El buen desempeño de las exportaciones mexicanas se registra a pesar que desde el 12 de marzo EU aplica un arancel de 25 por ciento al acero, aluminio y algunos derivados de ambos metales; además que desde el 4 de febrero impone otra tarifa de 25 por ciento a todos los productos mexicanos que no cumplan con el Tratado entre México, Estados Unidos y Canadá (T-MEC).

De acuerdo con la Oficina del Censo, en el primer trimestre de 2025 el déficit comercial de Estados Unidos alcanzó un nivel sin precedente, con un aumento de 14 por ciento al cerrar en alrededor de 140 mil 500 millones de dólares.

El valor de las importaciones aumentó 4.4 por ciento anual en los primeros tres meses del año, marcando un máximo histórico de 419 mil millones de dólares. En contraste, las exportaciones apenas subieron 0.2 por ciento anual.

Según el reporte, las importaciones históricas de bienes por parte de EU se dieron, principalmente, debido al aumento de los envíos de productos farmacéuticos, importaciones de bienes de capital y vehículos de motor, esto en contexto, según coincidieron especialistas, en que se aceleraron los envíos ante las amenazas arancelarias de Trump.

Colombia: dependencia del trigo de EEUU amenaza la soberanía alimentaria

Rodrigo Bernardo Ortega

El trigo ha sido un cultivo fundamental en la historia humana, surgió hace aproximadamente 10.000 años en la región de Mesopotamia (la Creciente Fértil), donde los primeros agricultores domesticaron variedades silvestres. Con el tiempo el cultivo se expandió por Europa, Asia y África adaptándose a diferentes climas y mejorando genéticamente. El trigo ha sido clave en el desarrollo de las civilizaciones antiguas complejas, como Egipto y Roma. En América el trigo fue introducido con los colonizadores europeos desde el siglo XVI y se adaptó rápidamente a las condiciones climáticas de varias regiones, con lo que se convirtió en un cultivo importante en muchos países.

Colombia es un país ávido consumidor de trigo, pues cada habitante consume alrededor de 22 kg por año; es un hecho notable que más del 98% de los colombianos comen a diario un producto con trigo en diversas formas como pan, pastas y galletas. Este consumo representa cerca del 5.5% del gasto de los colombianos en su canasta básica. Por eso resulta sorprendente que el 99.7% de las 1.9 millones de toneladas anuales que consume Colombia de trigo sean importadas, casi exclusivamente, de EE.UU. y Canadá.

No siempre fue así, pues en la época de la colonia se distinguían dos zonas productoras de trigo: al sur en el departamento de Nariño, y en el centro en los departamentos de Cundinamarca y Boyacá. Se registra que para 1950 había cerca de 145.000 hectáreas de siembra, mientras que en la actualidad se calculan menos de 6.200 hectáreas, una caída de más del 95% en la producción del cereal.

Para desentrañar lo que sucedió debemos mirar al norte, a Estados Unidos. Desde 1930 la sobreproducción de granos en EE.UU, impulsada por subsidios e industrialización en el programa del New Deal, llevó a que éste buscara mercados en el Sur Global. En el marco de la Guerra Fría empezaron las grandes donaciones de trigo a países subdesarrollados, incluyendo Colombia. Esto incrementó el consumo de trigo en Colombia, y reemplazó productos tradicionales como el maíz, lo que creó dependencia de las importaciones.

La producción local empezó a disminuir de manera lenta pero continua desde la mitad del siglo. Para 1974 se sembraba ya solo el 31% de lo sembrado en 1950. El gobierno colombiano intentó proteger el sector triguero mediante políticas de producción de alimentos, eliminando subsidios a las importaciones y aumentando los precios internos. Sin embargo, la importación de trigo estadounidense continuó, lo que creó conflictos de rentabilidad para los pequeños y medianos productores colombianos.

Con el comienzo de la década de los noventa llegó también la apertura económica, los agricultores de trigo, que ya enfrentaban dificultades por las importaciones, fueron doblemente afectados, con una disminución en la producción del 60 al 70%. En 1995 varios molinos cerraron y otros sufrieron pérdidas significativas. Otro golpe a la industria local vino con la liquidación del Instituto Nacional de Abastecimiento (INA) que regulaba las importaciones y distribuía el trigo a los molinos.

Llegados el nuevo milenio la producción nacional representaba el 5% del consumo, lo que terminó prácticamente con todo el cultivo fue la firma de Tratados de Libre Comercio (TLC) con Estados Unidos y Canadá. El TLC permitió que Estados Unidos mantuviera sus subsidios, mientras que Colombia tuvo que desmontar el Sistema Andino de Franjas de Precios, con un impacto negativo en cultivos como el maíz, la soja y el trigo, esto es a todas luces competencia desigual.

Pero para acabar de extinguir toda posibilidad de recuperación, en julio de 2024 se conoció que el gobierno colombiano extendió las exenciones tributarias a los insumos del sector agropecuario y añadió el trigo a la lista de productos exentos.

Ahora el trigo tiene arancel 0%, lo cual profundizará la dependencia del trigo norteamericano y por ello el ya menguado 5% de producción se acerca actualmente al 4%.

Tristemente esta historia es común a todo el sur global. El economista y profesor tunecino, Fadhel Kaboub explica cómo Europa, Estados Unidos, Canadá y Australia llegaron a dominar la industria mundial de los cereales. La forma en que estos países protegieron sus industrias agrícolas obligó al sur global, África en particular, a dejar de producir trigo, maíz, cebada y los cultivos básicos necesarios para la seguridad alimentaria real. En cambio, se vieron obligados a desempeñar un nuevo papel en la economía global y el sistema alimentario global produciendo cultivos comerciales y productos agrícolas suplementarios para exportar y obtener divisas. Para satisfacer los gustos de los consumidores del Norte Global, estos países deben usar semillas no nativas que no están aclimatadas al entorno y malgastar el agua, y tienen que importar fertilizantes y pesticidas, lo que vuelve estéril el suelo en 30 años y entrando en una trampa de deuda.

Kaboub advierte que para generar soberanía alimentaria, el financiamiento debe dirigirse a sectores estratégicos como la soberanía alimentaria y la agroecología (cultivos básicos locales en lugar de cultivos comerciales para exportarlos al Norte Global), y construir capacidades a largo plazo. En el corto plazo, diversificar los países a los cuales se les importan estos cultivos para no tener un jugador con demasiado poder, y esta es una estrategia que un país como Colombia debería aplicar para poder comenzar a proteger, primero a los consumidores y en segundo término iniciar un desarrollo de una incipiente producción nacional del grano.

En el caso del trigo en Colombia, la regeneración del sector podría tomar décadas, en el intermedio, para evitar la dependencia a un socio comercial tan ventajoso como lo es Estados Unidos (más aún cuando está al mando una administración caprichosa y hostil como lo es el gobierno Trump), se deberían considerar países como Rusia, del cual, aunque es el líder mundial de exportación del grano y por tanto ofrece los mejores precios y condiciones comerciales, Colombia solo importa menos del 5% del trigo consumido en nuestro territorio desde el país euroasiático.

Las barreras para microindustrias cubanas comienzan por los dólares

Dariel Pradas

Las microindustrias de alimentos, privadas y estatales, crecen en Cuba a pesar de los problemas en su cadena productiva y la falta del capital necesario para desarrollarse, en un contexto de dolarización donde el gobierno apuesta porque estos emprendimientos logren “esquemas cerrados de autofinanciamiento en divisas”.

“A pesar de todas las adversidades que se puede encontrar para la producción de alimentos en el sector no estatal, creo que el futuro será próspero. Los nuevos emprendimientos cada vez se esfuerzan más por elaborar productos de calidad que puedan competir con los importados”, dijo a IPS Damarys Relova, directora de una microindustria de queso y yogur, perteneciente a la privada Finca Vista Hermosa.

Con técnicas agroecológicas y un modelo de economía circular, esta granja eminentemente bovina, ubicada en La Habana, tiene una pequeña fábrica de queso que ha llegado a producir, en sus mejores años, más de 200 kilogramos de queso diarios, y también yogur.

“Creo que muchos problemas que afrontan los productores de alimentos se resolverían si se permitiera que una parte de sus producciones se comercializaran en pesos, y otras, en dólares, señala Damarys Relova.

Sin embargo, mantener la rentabilidad del negocio no está exento de dificultades: a veces escasea el suministro de determinadas leches –realizan sus productos con la búfalas, cabras y vacas– los envases, y hasta la electricidad, debido a los cortes eléctricos recurrentes que afronta esta nación insular caribeña.

“En estos tiempos, hemos realizado nuestras producciones hasta con leña”, admitió Relova.

Otro reto consiste en conservar tecnológicamente la microindustria, pues no abunda en el país, el personal calificado que pueda ofrecer un mantenimiento adecuado, y las piezas de repuesto dependen de divisas para poder importarlas.

Hasta ahora, han podido automatizar algunos procesos productivos –y humanizarlos un poco más– gracias a fondos de colaboración internacionales gestionados por la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), la Agencia Italiana para el Desarrollo y otras entidades no gubernamentales.

“La posibilidad de acceder a determinados insumos en dólares continúa siendo algo no resuelto, pues nuestro proyecto se autofinancia con los ingresos que se obtienen en el territorio nacional, y aún no existe un mecanismo legal que nos permita comercializar en dólares o euros”, afirmó Relova.

Problemas en la producción de alimentos

Cuba importa aproximadamente 80 % de los alimentos que consume, y los producidos en el país no cuentan con una adecuada infraestructura para su almacenamiento, conservación y procesamiento, por lo que su oferta está condicionada por la estacionalidad, lo que conlleva a que 70 % de las cosechas se obtiene en los meses del invierno boreal.

La crisis económica que enfrenta Cuba, exacerbada desde 2020 por los efectos de la pandemia de la covid, déficits energéticos, errores en la gestión macroeconómica y monetaria, y las sanciones económicas de Estados Unidos, ha deteriorado la industria alimentaria nacional.

En marzo de 2025, en el marco de la 26 de la Feria Internacional Agroindustrial, se evidenció la necesidad del Estado por conseguir inversiones extranjeras en el sector agroalimentario, con una cartera de oportunidades que demandaba inversiones millonarias en algunos cultivos: para el arroz, por ejemplo, que representa la dieta principal rica en carbohidratos de la población cubana, era de 161 millones de dólares.

De acuerdo a datos de la Oficina Nacional de Estadística e Información, el gobierno invirtió en la agricultura, entre enero y septiembre de 2024, apenas unos 76 millones de dólares.

En la más reciente sesión del unicameral parlamento cubano, ocurrida en diciembre, el primer ministro Manuel Marrero anunció nuevas medidas para 2025, que encaminaban hacia lo que el gobierno denominó como “dolarización parcial de la economía”.

En el caso de la agricultura, se permitirá el pago en divisas a productores agropecuarios que exporten o sustituyan importaciones, una demanda requerida por aquel gremio.

“Creo que muchos problemas que afrontan los productores de alimentos se resolverían si se permitiera que una parte de sus producciones se comercializaran en pesos, y otras, en dólares”, opinó Relova.

Según Relova, con el comercio en pesos cubanos se beneficiaría la población local y, con las ventas en dólares, “se garantizaría la sostenibilidad de las producciones en general y, por efecto, también la que se comercializa en pesos cubanos”.

Las máximas autoridades del país han insistido, desde inicios de 2025, en lograr, en varios sectores del sistema empresarial, “esquemas cerrados de autofinanciamiento en divisas”.

La ruta de las divisas

Aun con las adversidades, múltiples microindustrias han ido creciendo en el país; sobre todo, las que logran cerrar su ciclo mercantil con utilidades en divisas. Alrededor de dichos negocios, también ha ido encadenándose un tejido empresarial que los complementa.

Durante la feria agroindustrial de marzo, coincidieron no solo las industrias punteras de alimentos en Cuba, sino también empresas privadas proveedoras.

“En Cuba se necesita mucha tecnología para mejorar e industrializar todos los procesos. Y estamos en un momento en que (el gobierno) está llamando a la soberaníaalimentaria. Entonces estamos tratando de apoyar todo eso, con (la importación de) maquinarias, insumos, envases, materias primas”, dijo a IPS Glenda Velázquez, presidenta de la empresa privada Enva Caribe, con sede en La Habana y varias oficinas en otras provincias.

Este negocio de importación mayorista, creado en 2022 y centrado en el sector alimentario, tiene como principal clientela aquellas granjas privadas y cooperativas que han decidido procesar, y darle un valor agregado, a sus producciones agrícolas.

A diferencia de las dos ediciones pasadas de la feria en las que participó Enva Caribe, dijo Velázquez que en esta edición de 2025 notó una mayor disposición de compra y solvencia económica de maquinarias industriales para elaborar envases, por parte de empresas estatales.

“Antes no contaban con ‘moneda dura (dólares)’, pero este año se han acercado muchas empresas estatales, pues han logrado poner sus productos en plataformas de comercio electrónico, con lo que han logrado esquemas propios de pago (en divisas), para poder invertir en tecnología”, explicó Velázquez.

Por ejemplo, la tienda digital Alimentos Cuba, impulsada por el Ministerio de la Industria Alimentaria y rectorada por la firma canadiense Blue Sky Mind, vende en dólares y mediante pagos desde el exterior, productos de las propias empresas subordinadas al ministerio.

La iniciativa propicia el aprovisionamiento de los comercios privados y estatales con ofertas mayoristas, mientras incentiva el desarrollo de las empresas estatales, aldisponer de dólares que les permita adquirir insumos y materias primas.

Sin embargo, esa solución todavía queda lejos de representar una mejoría para los asalariados promedio de Cuba, que ingresan, en pesos cubanos, el equivalente a unos 49 dólares al mes, según la tasa de cambio oficial de 120 pesos por un dólar.

En teoría, esta y otras vías para obtener divisas servirían para revitalizar la industria, lo cual, de por sí, sería importante solamente por el valor agregado que se generaría a los productos agrícolas, y porque se reduciría, en cierta medida, la dependencia en el consumo a las estaciones de cosecha: no se desperdiciaría tanta comida por falta de refrigeración, por ejemplo.

Panorama Internacional

1.-Foro China-CELAC, origen y evolución

Luis Gonzalez *

Hace mucho tiempo hemos venimos señalando la importancia que tiene la región de América Latina y Caribe (ALC), para China, solo hay que prestar atención a los indicadores. Visitas de los principales líderes de China a la región, varias veces en los últimos años, aumento de manera astronómica de los intercambios comerciales, creación de foros importantes como la Cumbre Empresarial China-América Latina y el Caribe (LAC) y participación en instituciones como el Banco Interamericano de Desarrollo (BID) y el Foro China-CELAC (FCC).

La CELAC, es la Comunidad de Estados Latinoamericanos y Caribeños, propuesta en 2010 en México, constituida de manera oficial en Venezuela, diciembre 2011. A partir de ahí se han producido varias Cumbres CELAC, la más reciente, la IX, en Tegucigalpa, Honduras, el 9 de abril de 2025.

El FCC fue iniciativa y propuesta del presidente chino Xi Jinping y se planteó formalmente en torno a la II Cumbre CELAC, en la Habana, Cuba, el 29 de enero de 2014, mediante una Declaración Especial, quedando formalizado el 17 de julio de 2014 en Brasilia, Brasil, cuando las partes aprobaron la declaración conjunta de la Reunión de Lideres de China y CELAC. Los mecanismos de funcionamiento del FCC son: la Reunión Ministerial, cada tres años, el Diálogo de Ministros de Relaciones Exteriores entre China y el cuarteto de la CELAC y la Reunión de Coordinadores Nacionales, que son los que preparan y dan seguimiento a las reuniones de ministros.

La I Reunión Ministerial del FCC fue celebrada en Beijing los días 8 y 9 de enero de 2015, bajo el lema “Nueva Plataforma, Nuevo Punto de Partida y Nuevas Oportunidades – Esfuerzos Conjuntos para promover la Asociación de Cooperación Integral China – América Latina y el Caribe”. Participaron los presidentes, Xi Jinping de China, Luis Guillermo de Costa Rica, Rafael Correa de Ecuador, Nicolás Maduro de Venezuela y el Primer Ministro Perry Gladstone de Las Bahamas. El resultado fue la “Declaración de Beijing”,

El lunes 22 de enero de 2018, se realizó la II Reunión Ministerial del FCC en Santiago de Chile, con la participación del canciller de China, Wang Yi y 25 cancilleres de los países miembro de la CELAC, entre ellos el de la República Dominicana, Miguel Vargas. El tema “CELAC-China: trabajando por más desarrollo, innovación y cooperación para nuestros pueblos- Un destino común-la Franja y la Ruta”.

El 3 de diciembre de 2021, de manera virtual, se realizó la III Reunión Ministerial del FCC, con el tema, “una Comunidad China-América Latina y el Caribe (ALC) y Creando Oportunidades para Promover la Construcción de Juntos Superando las Dificultades Coyunturales”. Tanto el presidente Xi Jinping de China, como el mexicano Andrés Manuel López Obrador pronunciaron discursos en video para la inauguración.

La IV Reunion Ministerial del FCC: una década de avances, perspectivas para el futuro:

El martes 13 de mayo de 2025 se celebrará en Beijing la IV Reunión Ministerial del FCC, que contará con la participación del presidente Xi Jinping, quien pronunciará el discurso inaugural. La celebración de este foro, precisamente cuando el mundo, (entre ellos los países de ALC y de manera especial China), esta siendo víctima de una agresión comercial por parte de EEUU con aranceles indiscriminados, reviste una oportunidad única para que ambas partes fortalezcan sus relaciones comerciales y diplomáticas, sobre la base de la ganancia compartida y el respeto mutuo.

A la cita asistirán altos representantes de los países de ALC, se destacan los presidentes de Brasil, Luis Inácio Lula da Silva, de Chile Gabriel Boric y de Colombia, Gustavo Petro, este último acaba de asumir la presidencia Pro Tempore de la CELAC. En representación de la presidenta Claudia Sheinbaum de Mexico asistirá el secretario de Relaciones Exteriores, Juan Ramon de la Fuente, mientras que por la República Dominicana, la delegación estará encabezada por el viceministro para Asuntos Económicos y Cooperación Internacional del Ministerio de Relaciones Exteriores (MIREX), embajador Hugo Rivera. En fin, de acuerdo a la la ministra de Relaciones Exteriores de Colombia, Laura Sarabia, cuyo país tiene la presidencia pro tempore de la CELAC y por tanto tiene un papel de co organizador del evento, para la actividad han confirmado 3 presidentes, 17 cancilleres y los otros países serán representados por viceministros y embajadores.

Como la I Reunión Ministerial del Foro China-CELAC se realizó en enero de 2015, esta IV se lleva a cabo después de una década de estrechamiento de relaciones de cooperación entre China y ALC, que juntos representan el 20% de la superficie del planeta y un 25% de la población global, así como recursos naturales de interés estratégico, agua dulce, economías en crecimiento, por lo que tienen un gran potencial si continúan fortaleciendo sus relaciones sobre la base de cooperación horizontal de ganancias compartidas.

De acuerdo a fuentes fidedignas, informes y documentos dados a conocer en China y en los paises miembros de la CELAC, es evidente que el FCC, ha permitido a las dos partes, alcanzar importantes éxitos en su cooperación e intercambio multidimensional a lo largo de estos 10 años, dentro de los que podemos mencionar:

- 22 países de ALC se han sumado a la Iniciativa de la Franja y la Ruta, y de ellos, 10 han suscrito planes de cooperación específica con China. Colombia podría firmarlo a raíz de la participación del presidente Gustavo Petro en la IV Reunion Ministerial.

- 5 países latinoamericanos: Chile, Perú, Costa Rica, Ecuador y Nicaragua, han firmado un Tratado de Libre Comercio bilateral con China. Otros, como el Salvador, están en proceso.

- China se ha mantenido durante varios años seguidos como el segundo socio comercial de ALC y el mayor socio comercial para mercados como Brasil, Chile, Perú y Uruguay.

- En 2024, el intercambio comercial entre China y ALC marcó un récord histórico de unos 518.467 millones de dólares, lo que exactamente duplica el nivel de hace una década y se espera continue el crecimiento.

- China ha implementado más de 200 proyectos de infraestructura y, al mismo tiempo, ha creado más de un millón de puestos de trabajo en ALC.

- China ha facilitado para ciudadanos de ALC unas 17,000 becas del Gobierno chino y 13,000 plazas para recibir capacitación en China.

- Se han establecido 68 Institutos Confucio o Aulas Confucio en 26 países de ALC.

- Se han celebrado con éxito las tres reuniones ministeriales del FCC previas a la IV que inicia el próximo martes 13 de mayo 2025, así como un centenar de eventos especializados en 31 áreas, entre los cuales destacan el Foro de Partidos Políticos China-CELAC, la Cumbre Empresarial China-LAC y el Foro de Cooperación en Infraestructura China-América Latina y el Caribe.

Este foro es propicio para el debate de ideas entre los 33 paises miembros de la CELAC y China, hoy más que nunca que asistimos a una época de cambios y un cambio de época, donde un país hegemónico como EEUU no acepta lo irremediable y hasta dialéctico, de que si bien seguirá y debe seguir siendo importante en el nuevo orden mundial, multipolar, pero no será el hegemónico y único que imponga su voluntad a los demás. La decadencia de EEUU es irreversible pero el presidente Donald Trump se niega aceptar la insoslayable realidad, por lo que está utilizando la “diplomacia de la fuerza” o el “garrote”, para imponer sus intereses en el mundo, avasallando a todos, sin importar. Es por ello que los países de ALC deben estar claros, que si bien deben seguir manteniendo buenas relaciones con EEUU, debe ser sobre la base del respeto a los principios de las relaciones internacionales. El FCC es una oportunidad para fortalecer la unidad de China y los 33 países de ALC frente a las amenazas e imposiciones de EEUU.

Los representantes de Mexico, en el norte, los países de Centroamérica (Panama, Costa Rica, El Salvador, Honduras, Nicaragua, Guatemala y Belize), el Caribe y las Antillas (Antigua y Barbuda, Barbados, Belice, Cuba, Dominica, Granada, Guyana, Jamaica, Montserrat, Saint Kitts y Nevis, Santa Lucía, San Vicente y las Granadinas, Trinidad y Tobago, Bahamas, República Dominicana, Haiti), y America del Sur, (Argentina, Brasil, Colombia, Venezuela, Chile, Ecuador, Bolivia, Paraguay, Uruguay), deben llevar a sus países las conclusiones y seguir implementando en favor de sus intereses nacionales, las iniciativas, en lo económico, entiéndase inversión, mas intercambio comercial y con ello los aranceles, asi como monedas utilizadas en esas transacciones, infraestructuras etc., lo diplomático, cultural, académico y político.

Sería poco inteligente por parte del liderazgo de ALC dejar pasar la oportunidad de por fin, ser tratados de manera equitativa por los más grandes, China ofrece esa oportunidad. Adelante.

*Politólogo, internacionalista dominicano

2.-Escasez de cobre arriesga el cambio mundial hacia energías limpias

Una inminente escasez de cobre podría paralizar el cambio mundial hacia las energías limpias y las infraestructuras digitales, mientras se prevé que la demanda global aumente 40 por ciento de aquí al año 2040, advirtió en su último informe ONU Comercio y Desarrollo (Unctad).

El cobre “ya no es sólo una materia prima: es un activo estratégico, y su mercado pone al descubierto las asimetrías de poder que aún configuran el comercio mundial”, observó la economista mexicana Luz María de la Mora, directora de la División de Comercio Internacional y Productos Básicos de la Unctad.

“Por eso necesitamos invertir en la adición de valor local, ampliar el reciclaje y eliminar las barreras comerciales que limitan las oportunidades. Este es un momento en el que todos los países pueden salir ganando, si el comercio se pone al servicio del desarrollo”, dijo De la Mora.

El cobre es esencial para los vehículos eléctricos, las energías renovables, la infraestructura de inteligencia artificial, los centros de datos y las redes inteligentes.

Sin embargo, la oferta no da abasto y por eso, ante los cuellos de botella que amenazan la transición mundial, la Unctad insta a un comercio más estratégico en su último reporte, Global Trade Update.

Indica que la demanda mundial aumentará más de 40 % de aquí a 2040, pero el deterioro de la ley del mineral (concentración del elemento en la roca), los riesgos geopolíticos y los largos plazos de desarrollo -hasta 25 años para nuevas minas- plantean retos estructurales.

Satisfacer las previsiones exigiría 80 nuevas minas y 250 000 millones de dólares de inversión de aquí a 2030, según el estudio.

El mercado mundial del cobre se estimó en 269 000 millones de dólares en 2024 y se proyecta que alcance los 369 000 millones en 2030, según la firma irlandesa de investigación de mercados Research and Markets.

La Unctad apunta que los países ricos en recursos, que son economías en desarrollo, corren el riesgo de perder oportunidades de valor añadido si se limitan a exportar materias primas, por lo que se necesitan políticas comerciales más inteligentes, inversión y reciclaje para cerrar la brecha.

Las reservas mundiales de cobre se estiman en 870 millones de toneladas, según el Servicio Geológico de Estados Unidos. La demanda anual de cobre es alta, de 28 millones de toneladas. Los recursos de cobre identificados y no descubiertos se estiman en 2100 y 3500 millones de toneladas, respectivamente.

Más de la mitad de las reservas mundiales de cobre se encuentran en sólo cinco países: Chile (20 %), Australia (10 %), Perú (10 %), República Democrática del Congo y Rusia (8 % cada uno).

Pero la mayor parte del valor se añade en otros lugares. China importa actualmente 60 % del mineral mundial y produce más de 45 % del cobre refinado.

De la demanda, 26 % corresponde al sector construcción, 23 % a productos generales de consumo, electrónicos y refrigeración, 17 % a infraestructura (electricidad y telecomunicaciones), 13 % a transporte y 12 % a equipamiento industrial.

La producción mundial se cifró en 22,6 millones de toneladas en 2023 y 23 millones de TM en 2024. Chile produjo el año pasado 5,3 millones de TM, la República Democrática del Congo 3,3 millones, Perú 2,6 millones, China 1,8 millones y Estados Unidos e Indonesia 1,1 millones de toneladas cada uno.

El mercado global del cobre en 2024 estuvo marcado por la volatilidad de precios, con un promedio de 4,20 dólares por libra en la Bolsa de Metales de Londres. La Comisión Chilena del Cobre estima un precio de 4,25 para 2025 y 2026.

La Unctad insiste en que muchos países ricos en recursos están atascados en la parte inferior de la cadena de valor, exportando materias primas pero incapaces de industrializarse.

La mayoría de los grandes exportadores de cobre también se sitúan por debajo de la media mundial en complejidad económica, lo que destaca la necesidad de invertir en infraestructura, cualificaciones y una política comercial focalizada.

La progresividad arancelaria -desde menos de dos por ciento de derechos de aduana sobre el cobre refinado, hasta ocho por ciento sobre productos transformados como láminas y alambres- puede desincentivar la modernización.

Por otra parte, el informe recoge que el reciclaje suministra ya una de cada cinco toneladas de cobre refinado que se utilizan en el mundo. Estados Unidos, Alemania y Japón son los principales exportadores de desechos y residuos de cobre, mientras que China, Canadá y Corea del Sur lideran las importaciones.

Para los países en desarrollo, considera la Unctad, el reciclaje del cobre es una oportunidad estratégica.

“La creación de capacidad local puede reducir la dependencia de las importaciones, disminuir las emisiones y apoyar prácticas de la economía circular para proteger el medio ambiente y utilizar los recursos de forma más eficiente”, dice su informe.

Finalmente, sostiene que el cobre es un caso de prueba para la gestión de materiales críticos en medio de tensiones comerciales mundiales, cadenas de suministro fragmentadas y políticas industriales cambiantes, riesgos que reflejan la ralentización y la incertidumbre global contra las que ha advertido la Unctad.