El mapa de medios en la era Milei

La llegada de un ex panelista televisivo como Javier Milei a la presidencia aceleró la crisis de los medios de comunicación tradicionales. Aunque es previa a su irrupción en la política, el libertario le imprime el sello de su cruzada refundacional: reducción de la publicidad oficial, intervención y desguace de los medios estatales, fascinación con empresas tecnológicas que rivalizan con grupos locales en la provisión de servicios de conectividad y ataques a periodistas y animadores acusados de ser parte de “la casta”, incluso si son oficialistas.

Antes de Milei, entre 2010 y 2023, la torta publicitaria argentina ya se había desplomado un 67%. En el sector de medios tradicionales el derrumbe de los ingresos publicitarios fue peor —superó el 83%— y se sumó a la caída de ventas y suscripciones.

El cierre de empresas periodísticas, la precarización laboral del sector, la concentración y el mecenazgo digital de las big tech expulsan a audiencias, anunciantes y trabajadores del mercado informativo, mientras surgen nuevos medios digitales que buscan interpretar demandas sociales de contención noticiosa y de entretenimientos. La exploración de modelos económicos alternativos, la creación de comunidades (Tiempo Argentino, Futurock o Cenital) y la proliferación de canales de streaming (Gelatina, Luzu, Olga o Blender), ofrecen una faceta creativa ante una crisis cuya razón estructural es doble: la mutación digital de las comunicaciones y la recesión económica del país.

Los cambios en los sectores convergentes de medios y servicios de comunicación en la Argentina tienen relación directa con el shock provocado por la revolución digital y, también, con las muy diferentes y contradictorias formas de acción estatal en las últimas décadas.

Paradójicamente, los primeros meses de gobierno de La Libertad Avanza confirman la centralidad del Estado para establecer las reglas de un juego que Milei está alterando de raíz. Al igual que sus antecesores (con la excepción del período 2008-2015), Milei busca aliarse al capital más concentrado, definiendo los contornos del mercado y sus negocios. Pero ahora, en el formato global y digital de las comunicaciones, ese capital no es ya nacional —con el Grupo Clarín como protagonista— sino que son los conglomerados tecnológicos con sede en Estados Unidos y un despliegue planetario.

Internet, plataforma de producción, distribución y extracción de datos y contenidos, reemplaza paulatinamente los servicios de redes como la televisión o la prensa. Y si bien en la Argentina el acceso a los dispositivos móviles es prácticamente universal —aunque la mayoría posee servicios prepagos y depende de sus castigados ingresos para cargar crédito y navegar en aplicaciones y servicios—, por otro lado, las brechas en accesos fijos a banda ancha —servicio que alcanza al 70% de los hogares— condiciona la calidad y estabilidad del acceso de la población a la información, a la opinión, al entretenimiento y a la participación en la conversación pública.

Internet, plataforma de producción, distribución y extracción de datos y contenidos, reemplaza paulatinamente los servicios de redes como la televisión o la prensa. Y si bien en la Argentina el acceso a los dispositivos móviles es prácticamente universal —aunque la mayoría posee servicios prepagos y depende de sus castigados ingresos para cargar crédito y navegar en aplicaciones y servicios—, por otro lado, las brechas en accesos fijos a banda ancha —servicio que alcanza al 70% de los hogares— condiciona la calidad y estabilidad del acceso de la población a la información, a la opinión, al entretenimiento y a la participación en la conversación pública.

La imbricación de la economía de los medios con otras actividades (como las financieras) es el atributo de una época que Milei también promete acelerar si logra eliminar las regulaciones existentes e imponer, en su reemplazo, otras más funcionales a los negocios privados.

El mapa de medios argentino presenta dos caras bien diferenciadas. Por un lado, hay una gran cantidad de empresas que presentan una oferta relativamente variada en los grandes centros urbanos. Al mismo tiempo, en la mayoría de los mercados sus ingresos y sus audiencias sufren una caída constante y una situación económica cada día más crítica. Sectores tradicionales como la prensa gráfica y la televisión abierta procuran sobrevivir a una irrupción huracanada: medios digitales, plataformas de las big tech y políticas gubernamentales. Y, en localidades medianas y pequeñas alejadas de grandes ciudades, la existencia de medios de comunicación es amenazada por una economía que impide financiarlos orgánicamente.

El mapa y su contexto

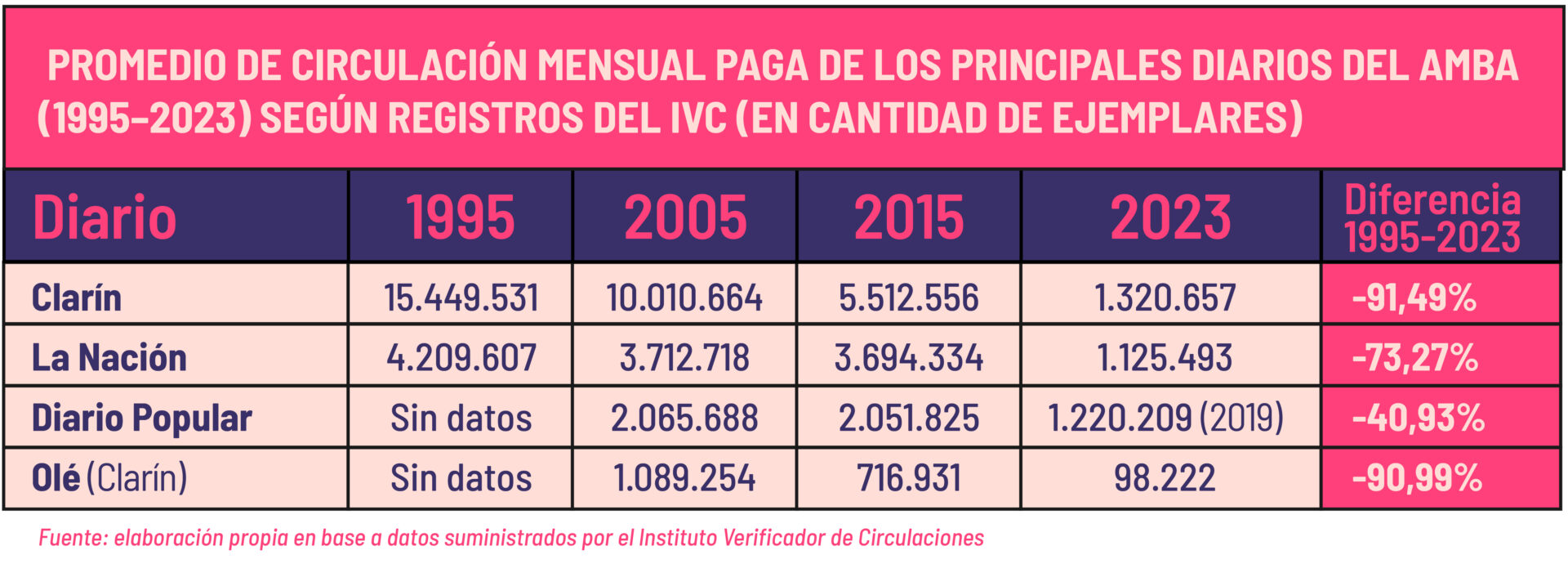

La prensa gráfica es uno de los sectores más golpeados. En la Ciudad de Buenos Aires coexisten siete periódicos generalistas, tres económicos, uno deportivo y otro que aparece los fines de semana. Sin embargo, el panorama de los medios impresos dista de ser ideal. Al tomar como referencia el año 1995 (inicio de los diarios en Internet) la caída de las ventas presenta números alarmantes. Según el Instituto Verificador de Circulaciones, Clarín perdió un 91,49% de sus ventas, un porcentaje similar al de su diario deportivo, Olé. La Nación, por su parte, muestra una caída del 73,27%. Esa pérdida de lectores trae aparejada menores ingresos publicitarios. La publicidad en diarios y revistas impresos se redujo un 98,9% en los últimos 13 años.

El acceso a diarios digitales es alto, pero el 12% de lectores que pagan suscripciones no llegan a compensar el desplome de los ingresos de las versiones impresas. Si bien la publicidad digital exhibe un aumento constante en los últimos años, la mayor parte de la misma es absorbida por los conglomerados dueños de plataformas y redes sociodigitales.

Infobae, el portal de noticias y opiniones más leído del país, existe solo en su versión digital. Pero la mayor parte de los medios online pertenece a los principales grupos periodísticos con intereses en distintos formatos y soportes. Junto a Infobae, sólo dos de los diez sitios más visitados de noticias y opiniones son exclusivamente digitales.

Dentro del sistema de medios tradicionales, los ingresos publicitarios y los costos de producción de la radio (históricamente la hermana menor de los medios) son mucho más bajos. Sostiene, sin embargo, una audiencia que alcanza al 67% de los argentinos. La difusión de podcasts y contenidos de streaming en los últimos años motiva y a la vez preocupa al sector, ya que se trata de formatos de audios profesionales que no necesariamente se distribuyen a partir de las emisoras.

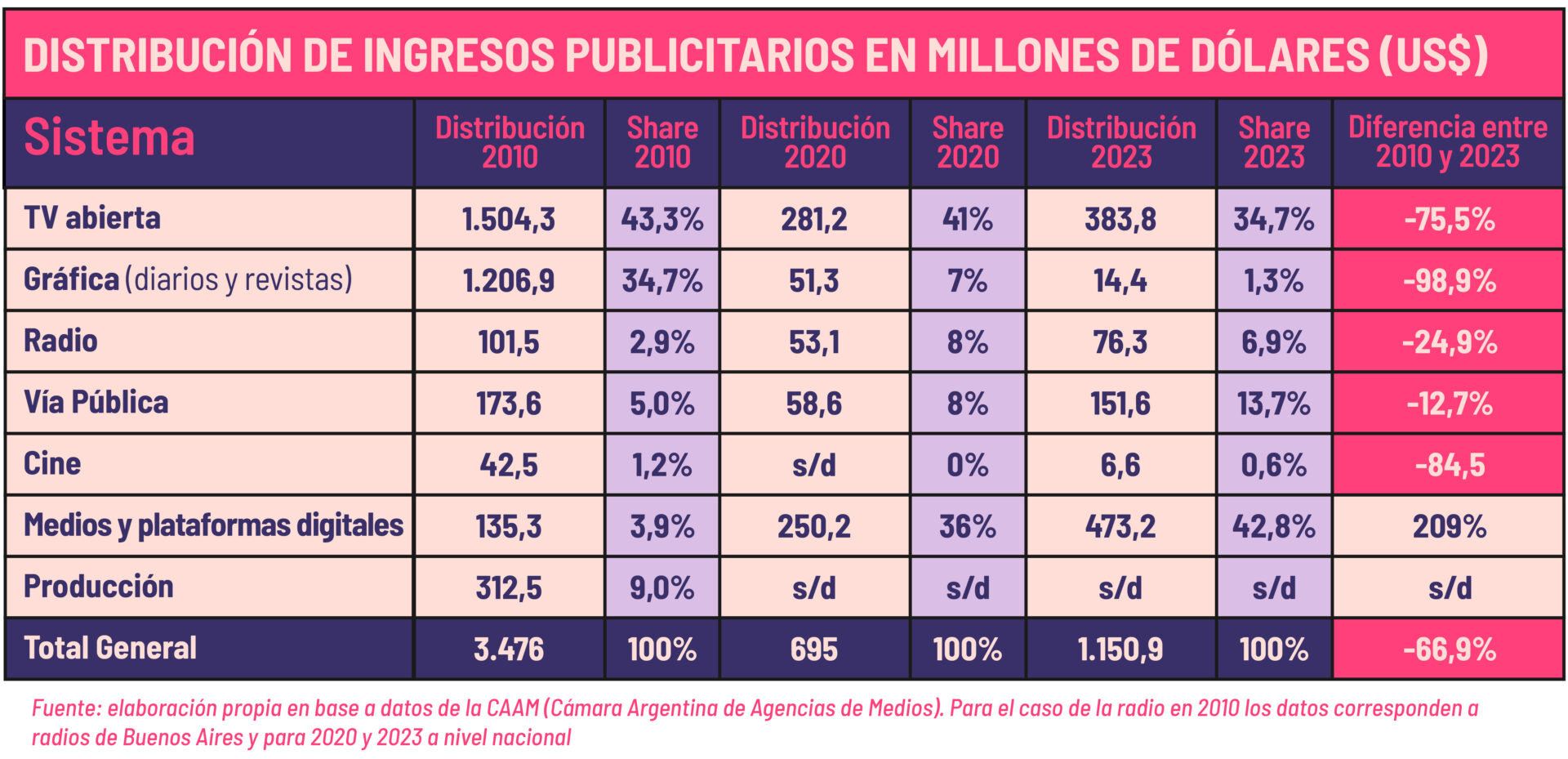

La televisión sigue siendo un medio importante para el consumo de noticias, opinión y entretenimiento. En 2023, sin embargo, fue desplazada del primer lugar en la recepción de pauta publicitaria por los medios y plataformas digitales (ver gráfico 3). Si bien la penetración de la TV abierta es amplia, en la mayoría de los hogares su ingreso se produce a través de la mediación de sistemas de televisión paga (cable, satélite y streaming on demand).

Los grupos Clarín (El Trece) y Paramount (Telefé) dominan ampliamente la distribución de contenidos televisivos a nivel nacional, ya sea a través de estaciones propias o asociadas. El protagonismo porteño-ambacéntrico del audiovisual es un rasgo ya histórico. En la última década, Telefé, con cabecera en el Canal 11 de Buenos Aires, ha dominado ampliamente el rating, dejando en segundo lugar a El Trece.

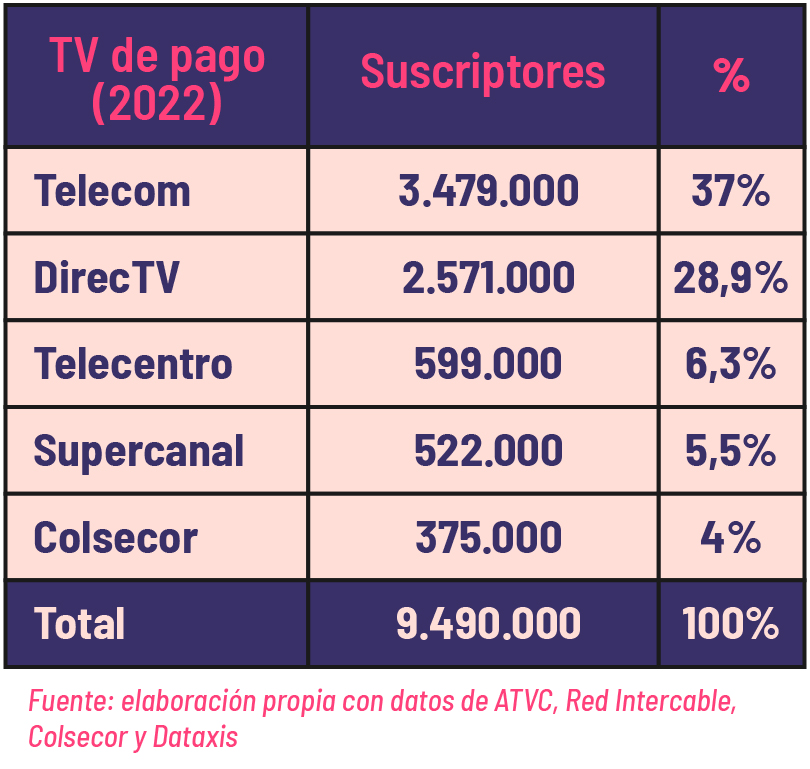

La penetración de la TV paga (cable y satélite) llegó en 2023 al 62,3% de los hogares, 4% menos que en 2022. Este mercado se acerca a los 9 millones de abonos, con operadores destacados como Telecom (Flow), DirecTV, Telecentro, Colsecor o Supercanal. A fines de 2022, el mercado se distribuía de la siguiente manera: 37% para Telecom Flow (Grupo Clarín), un 29% para DirecTV (hoy en propiedad de la familia Werthein), 6% Telecentro (Grupo Pierri), 5% Supercanal y 4% Colsecor.

En los entornos digitales, la atención de usuarias y usuarios se dispersa entre redes con clara predominancia de Instagram y Facebook (pertenecientes a Meta) y la creciente masificación de TikTok (ByteDance), el buscador de Google y su plataforma de videos YouTube, el comercio electrónico (Mercado Libre), sitios de pornografía (XVideos, Pornhub), plataformas de streaming (como Netflix), servicios de gobierno (ANSES, por ejemplo), medios de comunicación y Wikipedia.

El mercado de streaming audiovisual u OTT (over the top) es liderado por Netflix y seguido por Amazon y Disney+. Los porcentajes de cada uno se actualizan constantemente y las empresas no son transparentes a la hora de comunicar sus abonados, por lo que los números que se presentan son estimaciones. Tras un comienzo arrollador, Netflix ha enfrentado una creciente competencia en los últimos años. De hecho, las dos plataformas de Disney (Disney+ y Star+), que superan a Amazon en el segundo lugar (22%) y con aspiraciones a disputar el liderazgo del mercado, fusionarán sus catálogos hacia fines de julio.

Una de las novedades en el escenario de medios es la aparición de canales de streaming. Luzu (1,43 millones de suscriptores en Youtube), Olga (809 mil), Gelatina (345 mil), Blender (307 mil), entre otros, suman cada día más suscriptores a sus plataformas —casi todos con base en YouTube (Google), algunos en Twitch (Amazon)— con una alta aceptación del público juvenil. Este fenómeno, que en la Argentina tuvo como precursor a Mario Pergolini en Vorterix, yendo desde la radio a la plataforma audiovisual en directo, motivó a las emisoras radiales a lanzar servicios similares: Urbana Play, Mitre, El Destape, Radio con Vos, entre otras.

Concentración, convergencia, inestabilidad y precarización

Los medios en la Argentina tienen muchos problemas y denominadores comunes: concentración en pocos conglomerados, convergencia entre actividades que antes funcionaban separadas y que hoy aprovechan la digitalización para ofrecer servicios híbridos —como los canales de streaming—, inestabilidad económica y precarización laboral. Así es el paisaje comunicacional del país.

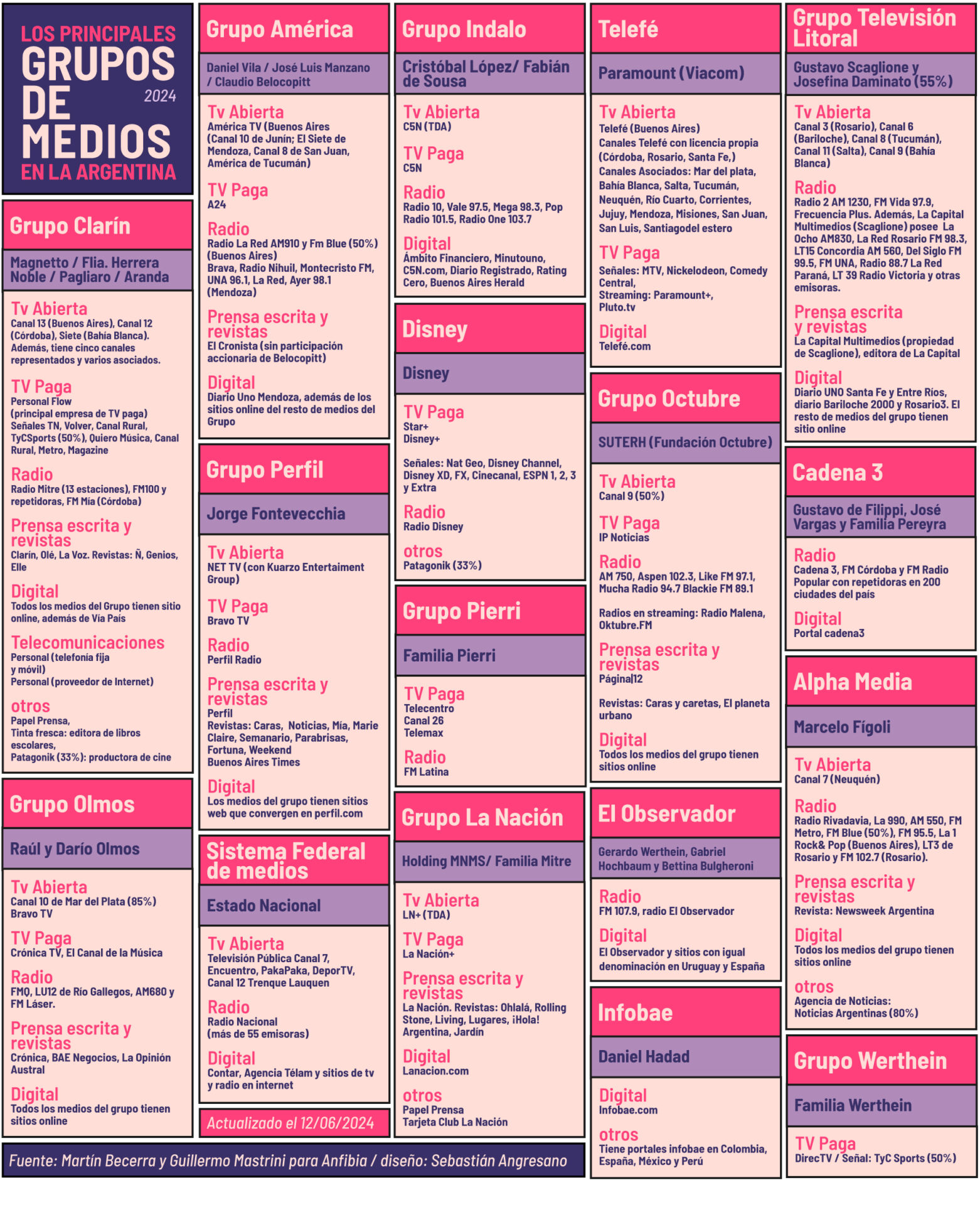

Por su peso económico, político y social, el Grupo Clarín es el actor fundamental del sistema. La influencia que sostiene en la sociedad por intermedio de sus numerosos medios y su llegada al arco político sostienen su protagonismo. Fundado en 1945 como un diario, en las últimas décadas se expandió del sector de medios de comunicación (prensa gráfica, radio, televisión) y negocios aledaños (Papel Prensa) a brindar servicios de conectividad (televisión de pago, internet, telefonía fija y comunicaciones móviles). Cuando en 2017 fusionó su cableoperadora Cablevisión con una de las mayores operadoras telefónicas del país, Telecom-Personal, quedó clara la reorientación estratégica de su modelo de negocios, que fue determinante en los vínculos fluctuantes que mantuvo con el kirchnerismo entre 2003 y 2015 y en el apoyo sin fisuras que brindó al gobierno de Mauricio Macri.

Los servicios de conectividad y la división móvil les reportan los mayores beneficios económicos a los accionistas del Grupo Clarín, mientras que los medios de comunicación, con ingresos menguantes, les siguen garantizando la influencia política como plataforma para continuar gozando de las atenciones estatales —que no se limitan solo al Poder Ejecutivo Nacional— en su estrategia expansiva.

Después de la luna de miel que disfrutó en la presidencia de Macri, durante el gobierno de Alberto Fernández (con quien Héctor Magnetto cultivaba un vínculo estrecho) Clarín debió frenar en sede judicial la aplicación del DNU 690/20 que regulaba los precios de servicios de telecomunicaciones, conectividad y TV paga. Aun así, los medios del conglomerado siguieron siendo los mayores receptores de publicidad oficial gubernamental.

Milei en el gobierno, en cambio, encarna un desafío inédito para la escudería de Magnetto, formateada a partir del kirchnerismo en una lógica binaria de buenos con los que expande negocios y malos a los que destina el arsenal de su periodismo de guerra (como lo definió el ex editor en jefe de Clarín, Julio Blanck). Hoy la línea editorial del Grupo resucita matices, porque si bien apoya la retórica antisindical y regresiva en materia de derechos sociales del mandatario minarquista, sus políticas económicas son recesivas en el mercado interno donde Clarín hace negocios.

Además, Milei admira a los capos de las big tech, a quienes dedica sus viajes y fotografías, y facilitó la comercialización en el país de Starlink, la operadora de conectividad satelital de Elon Musk. El director de Tesla y SpaceX, que a su vez teje relaciones con Mercado Libre, puede representar, en el mediano plazo, una competencia para alguno de los mercados donde operan los accionistas de Clarín, que no tienen la capilaridad del unicornio de Marcos Galperín. Los medios del grupo se hacen los distraídos y eluden difundir noticias de Starlink, mientras soportan las restricciones de publicidad oficial del Poder Ejecutivo (no así de empresas estatales, entes descentralizados y gobiernos provinciales). Aun si la conducción del Grupo Clarín fuese indolente a las repetidas referencias del presidente a sus medios como parte de la casta —e incluso si no le molestaran los ataques hacia periodistas y animadores de sus empresas—, es difícil que asista pasiva al daño que acusan sus negocios por la pérdida de ingresos publicitarios privados y gubernamentales, a la retracción de ventas, abonos y suscripciones (en la TV paga y en servicios pospagos en comunicaciones móviles) y a la amenaza de competencia de plataformas digitales apalancadas por la Casa Rosada.

El resto de las empresas y grupos de comunicación en Argentina tienen un tamaño mucho menor al del Grupo Clarín. En televisión se destaca Telefé, que en 2016 fue adquirido por el grupo estadounidense Viacom y que desde 2022 funciona como Paramount. Este grupo vendió algunas emisoras que poseía en el interior del país y sigue liderando el segmento de TV abierta. Los rumores del mercado insisten en que Telefé está nuevamente en venta y que entre los aspirantes a comprar la licencia a Paramount figuran el Grupo Werthein (ya posee DirecTV), NBC Universal Comcast (interesada también en Chilevisión) y Mercado Libre.

Otros grupos (como América, Indalo Media, La Nación, Octubre, Werthein, Olmos y Perfil) carecen de la extensión conglomeral de Clarín en todos los mercados de la comunicación y, en la mayoría de los casos, tampoco ostentan posiciones dominantes en los segmentos donde ofrecen sus servicios.

Para graficar de manera sintética la situación del sector comunicacional en la Argentina, datos de un estudio reciente muestran que de acuerdo al HHI (un indicador que mide la concentración económica) la mayoría de los mercados presentan una alta concentración, con la excepción de los sitios de noticias online. Las revistas, los diarios y la televisión de pago muestran una concentración moderada cerca del límite de la alta.

La clásica centralización de los medios más poderosos en el Área Metropolitana de Buenos Aires, que sigue proveyendo gran parte de los flujos de entretenimiento e información que circulan por el resto de los medios del país, es complementada por algunos grupos de influencia regional variable pero con anclaje productivo local, como el Grupo Televisión Litoral de Rosario (en proceso de reestructuración), la red radial cordobesa Cadena 3 o diarios (impresos y online), como La Gaceta de Tucumán y Río Negro.

El desguace de medios estatales que Milei anunció como candidato y está concretando desde la Presidencia afecta la producción de contenidos periodísticos, de entretenimiento, cultura y opinión en los formatos audiovisuales propios de canales como TV Pública, Encuentro o PakaPaka y de emisoras como Radio Nacional. Pero también es nocivo para el federalismo: el Gobierno interrumpió los servicios de la conexión informativa federal que gestionaba la Agencia de Noticias Télam, que a su vez proveía de contenidos a medios privados, públicos, cooperativos y comunitarios.

Con la destrucción de los medios estatales, Milei le quitó a la sociedad argentina la posibilidad de consumir contenidos no regidos por una lógica comercial, sin importar que fueran producidos industrial y profesionalmente. En pocos meses, y casi sin oposición de gobiernos provinciales, legisladores nacionales y partidos políticos opositores, el libertario refundó el panorama comunicacional franqueando el camino al mercado en su versión más salvaje.

Si hace medio siglo la estructura de capital de los medios de comunicación mostraba una dinámica intrasectorial, en el presente la financiarización de las sociedades y los cruces con otras actividades industriales y de servicios alteró aquel panorama. Grupos como América o Indalo se hallan diversificados en provisión de servicios públicos, explotación o comercialización de hidrocarburos o, lucro mediante, juegos de azar. Incluso los emergentes canales de streaming, como Blender, cuentan con financistas como Augusto Marini, sin trayectoria significativa en el sector de los medios de comunicación, cuyo padre fundó Agroindustrias Baires. Marini hijo es CEO de CaleGroup, la filial local del grupo ruso TMH, a cargo de la operación de talleres ferroviarios en Buenos Aires, Córdoba, Tucumán y Santa Fe.

Aunque la economía de los medios es inestable y declinante en materia de ingresos directos, la posesión de empresas periodísticas permite a sus dueños lubricar la relación con la política y con la elite económica para realizar otros negocios. Los medios de comunicación son hoy un eficaz trampolín para mejorar la posición de sus accionistas, incluso a costa de sostener una actividad que bajo determinadas coyunturas es poco rentable.

La calidad de los servicios periodísticos es relegada en la prioridad de los empresarios del sector. Algunos de los principales grupos de medios pagan sueldos por debajo del salario mínimo y la mayoría de los periodistas argentinos hace equilibrio entre varios empleos para llegar a fin de mes. Incluso empresas periodísticas propiedad de un sindicato como Octubre (bajo la órbita de Víctor Santa María, secretario general de SUTERH) mantienen sueldos que ni siquiera se aproximan a la canasta básica, como es denunciado por sus propios periodistas.

En este contexto, el mecenazgo político de dirigentes de diferentes partidos y de empresas privadas a distintos medios es extendido en todo el territorio nacional. Este es un secreto a voces en el mercado profesional que está reñido con los estándares éticos que pregonan muchos animadores mediáticos. De esto no se habla.

En los últimos años, un nuevo patrocinio penetró el sistema y caló tanto en medios grandes como en medianos y pequeños: el mecenazgo 2.0 que encarna Google (y también Meta, aunque en menor medida) a través de sus programas corporativos de ayudas a medios y de capacitación de periodistas. Este vínculo de dependencia económica con Google es tramitado conflictivamente por parte de muchas empresas periodísticas que, mientras asisten impotentes a la captura de los ingresos publicitarios digitales por parte de las big tech, necesitan la inyección de los fondos que proporciona Google.

La publicidad, principal fuente de ingresos de los medios argentinos durante décadas, sufre un doble colapso: mientras que los anunciantes privados migran hacia las plataformas digitales, el gobierno de La Libertad Avanza suspendió la distribución de pauta oficial del gobierno nacional. Además, la recesión económica de la Argentina desincentiva inversiones y campañas publicitarias ambiciosas.

La TV abierta, el cine y la radio acusaban en 2023 una importante depresión de sus ingresos publicitarios —algo que las medidas adoptadas por Milei profundiza—, pero el caso de la industria gráfica de diarios y revistas es devastador: durante 2023 facturaron en publicidad apenas algo más del 1% de lo que había ingresado en 2010.

Si bien hay un crecimiento de la facturación publicitaria de medios digitales, este no compensa las pérdidas de las organizaciones que poseen medios tradicionales, puesto que en los entornos digitales compiten con plataformas como Google y Meta que, además, operan como intermediarios mayoristas de la publicidad online.

Frente a esta situación, los conglomerados más exitosos y los de mayor tamaño buscan otros horizontes. Hace tiempo que el Grupo Clarín dejó de considerar a su diario como buque insignia corporativo, e incluso obtiene sus principales ingresos fuera del sector periodístico. Infobae, el más visitado de los medios digitales argentinos, apostó al crecimiento regional con el lanzamiento de su modelo en otros países iberoamericanos y en Estados Unidos. Señales de un mercado local insuficiente.

La irrupción de medios y plataformas digitales que canalizan los flujos de producción, circulación y uso/consumo de contenidos noticiosos, opinativos y de entretenimiento debilitan así las fuentes de ingresos de los medios tradicionales. Ello impacta directamente en la organización de los procesos productivos. Las redacciones ya no son lo que eran. El ejercicio de investigación inherente a la labor periodística fue abandonando en pos del clickbait que busca la recompensa inmediata del tráfico en la web con títulos provocadores. Posicionarse en el motor de búsqueda de Google, que gestiona más del 97% de las consultas en la Argentina, es vital para cualquier organización porque, como filtro de acceso, franquea u obstruye el acceso de millones de personas a la información online.

A golpe de cierres de empresas, despidos y precarización muchas veces maquillada de periodismo freelance, el que fuera un oficio que combinaba altas dosis de calificación intelectual, olfato político, bohemia y ofrecía estabilidad e ingresos razonables se convirtió en una carrera de obstáculos darwinista que demanda nuevas capacidades de rebusque y adaptación, aunque no garantiza la supervivencia ni siquiera a quienes logran desarrollarlas.

El ajuste de las empresas periodísticas está condicionado no sólo por la mutación general de las industrias de la comunicación sino que, además, siente el efecto de la recesión económica en los bolsillos de sus destinatarios. Sin ingresos no hay medio que valga. En la economía de los medios argentinos el Estado es protagonista, no mero espectador. Dispone reglas de juego, cambiantes y asimétricas, que troquelan el negocio: condona deudas, asigna subsidios, prorroga licencias, morigera el peso del IVA, se asocia en la producción de papel e invierte de modo directo con la pauta publicitaria. Los gobiernos (nacional, provinciales y municipales) sostienen la economía de medios, productoras y conductores mediáticos a cambio de, por lo general, su buen trato.

Sin la torta publicitaria y con poco pan

Los medios de comunicación, y por consecuencia la ciudadanía y sus trabajadores, enfrentan una doble encrucijada. En el ámbito local, las políticas del Gobierno reducen el consumo de manera cotidiana y en todos los niveles. Históricamente, los sistemas de comunicación —que ofrecen bienes que pueden ser sustituidos fácilmente y hoy en día casi sin costo— presentan una elasticidad del consumo más alta que otros mercados. Por lo tanto, se esperan mayores caídas en la venta de diarios, suscripción a sitios digitales, abonos de la televisión de pago y otros servicios onerosos. Los medios afrontan este desafío desde una situación de debilidad, después de varios años de crisis y sin políticas públicas que procuren atenuar los daños.

A nivel global, la puja entre grandes sistemas mediáticos nacionales y plataformas de Internet por definir un modelo de negocios en un entorno cambiante no parece estar beneficiando a los periodistas. Mientras que en países vecinos, como Brasil, existe una preocupación por limitar las asimetrías existentes y brindar algún nivel de protección al capital nacional, los continuos viajes del presidente argentino para tomarse selfies con directivos de big tech globales auguran mayores desequilibrios para los medios de comunicación argentinos.

Milei y el elenco dirigente a cargo del gobierno aseveran que la muerte por hambre de una persona no es asunto de preocupación pública. Los medios de comunicación no mueren, pero pueden cerrar o quedar limitados a expresiones marginales. El desguace de medios estatales y los ataques gubernamentales a periodistas agudizan una tendencia lúgubre.

Es necesario recordar, en este Día del Periodista, que una sociedad democrática depende de la producción y circulación de información diversa y medios de comunicación plurales y accesibles que promuevan una esfera pública informada y robusta. En los últimos cien años se ha generado suficiente evidencia empírica que indica que la promoción de la deliberación democrática no constituye una preocupación vocacional del mercado.

*Becerra es Doctor en Ciencias de la Información (Universidad Autónoma de Barcelona), donde también se recibió de Magíster en Ciencias de la Comunicación. Investigador Principal del Conicet y Profesor Titular por concurso en la Universidad Nacional de Quilmes (UNQ) y en la Universidad de Buenos Aires. Mastrini es investigador y docente, especializado en políticas de medios masivos y derecho a la información. Es licenciado en Ciencias de la Comunicación de la Universidad de Buenos Aires. Arte: Sebastián Angresano. Informe publicado en le revista Anfibia de la Universidad Nacional de San Martín