Barómetros de la OMC sobre el comercio mundial: el caos capitalista empañan cierta euforia neoliberal

Eduardo Camín|

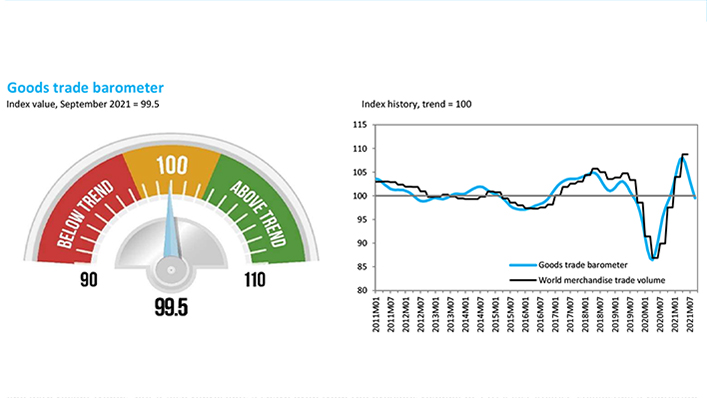

El Barómetro de la Organización Mundial de Comercio (OMC) sobre el Comercio de Mercancías indica una desaceleración del crecimiento del comercio provocada por perturbaciones en los sectores críticos. Tras una acusada recuperación después del impacto inicial de la pandemia de la Covid-19, el comercio mundial de mercancías se está ralentizando. Es el resultado de perturbaciones experimentadas en la producción y el suministro en los sectores de importancia crítica que están frenando el crecimiento y provocando una contracción de la demanda de importaciones.

El Barómetro del Comercio de Mercancías es un indicador adelantado compuesto que proporciona información en tiempo real sobre la trayectoria del comercio de mercancías en relación con las tendencias recientes antes de las estadísticas convencionales de volumen del comercio. La actual lectura del barómetro (del 15 de noviembfre) de 99.5 está cerca del valor de referencia de 100 para el índice.

No obstante después de un impulso establecido en el barómetro anterior emitido en agosto, establecido en un récord de 110.4 que reflejó tanto la fortaleza de la recuperación comercial, como la profundidad del shock inducido por la pandemia el año pasado.

Sin embargo, las recientes perturbaciones de la oferta, incluido el estancamiento de los puertos derivado del aumento de la demanda de importaciones en la primera mitad del año y la interrupción de la producción de bienes ampliamente comercializados, como automóviles y semiconductores, han contribuido a la disminución del barómetro.

En realidad, todos los índices componentes del barómetro estaban disminuyendo en el último período, lo que refleja una amplia pérdida de impulso en el comercio mundial de bienes. La disminución más pronunciada se observó en el índice de productos automotrices (85.9), que cayó por debajo de la tendencia ya que la escasez de semiconductores obstaculizó la producción de vehículos en todo el mundo.

Esta escasez también se reflejó en el índice de componentes electrónicos (99,6), que cayó de la tendencia anterior. Los índices para el transporte de contenedores (100,3) y las materias primas (100,0) también volvieron a acercarse a sus tendencias recientes. Sólo el índice de carga aérea (106,1) se mantuvo firmemente por encima de la tendencia, ya que los cargadores buscaron sustitutos para el transporte marítimo.

La última lectura del barómetro es en general coherente con las previsiones comerciales revisadas de la OMC del 04 de octubre, que previó un crecimiento del volumen del comercio mundial de mercancías del 10,8 por ciento en 2021 -frente al 8,0 por ciento previsto en marzo- seguido de un aumento del 4,7 por ciento en 2022.

La última lectura del barómetro es en general coherente con las previsiones comerciales revisadas de la OMC del 04 de octubre, que previó un crecimiento del volumen del comercio mundial de mercancías del 10,8 por ciento en 2021 -frente al 8,0 por ciento previsto en marzo- seguido de un aumento del 4,7 por ciento en 2022.

A la vez, que ll pronóstico también mostró una desaceleración del crecimiento trimestral del comercio en la segunda mitad de 2021 a medida que el volumen del comercio de mercancías se acercaba a su tendencia anterior a la pandemia.

Las perspectivas para el comercio mundial siguen viéndose ensombrecidas por considerables riesgos a la baja, incluidas las disparidades regionales, la continua debilidad del comercio de servicios y el retraso en las tasas de vacunación, en particular en los países pobres. La COVID-19 sigue representando la mayor amenaza para las perspectivas del comercio, ya que las nuevas olas de infección podrían socavar fácilmente la recuperación.

Los objetivos de la OMC

El principal objetivo de la OMC al elaborar sus barómetros comerciales es obtener información sobre la trayectoria actual del comercio mundial (es decir, si está por encima o por debajo de la tendencia, si gana o pierde impulso, etc.) y difundir esta información en un formato accesible. Los barómetros comerciales de la OMC no pretenden ser previsiones a corto plazo, aunque sí proporcionan pistas sobre el crecimiento del comercio en el futuro inmediato.

Los índices componentes son líderes con respecto al comercio mundial (es decir, los puntos de inflexión en los datos ocurren antes que los puntos de inflexión en el comercio) o están disponibles antes, lo que permite que los valores desplazados en el tiempo indiquen cambios en el comercio.

Los índices componentes incluyen:

- Un índice de nuevos pedidos de exportación derivados de los índices de gerentes de compras basado en encuestas empresariales en las principales economías. Los pedidos de exportación son líderes con respecto al comercio mundial y se publican antes que los datos trimestrales de volumen comercial de la OMC.

- Un índice de carga aérea procedente de la Asociación Internacional de Transporte Aéreo (IATA), que se publica antes que los datos comerciales trimestrales y que lidera el comercio en dos o tres meses. El transporte aéreo ha demostrado ser un indicador muy oportuno del comercio mundial y una señal temprana de puntos de inflexión en la actividad económica.

- Un índice de envío que representa el rendimiento de los puertos de contenedores de los principales puertos marítimos internacionales en términos de volumen. El transporte marítimo de contenedores sigue muy de cerca el comercio mundial y está disponible antes que las estadísticas trimestrales del volumen del comercio de mercancías de la OMC.

- Un índice del sector automotriz basado en las ventas y/o producción de vehículos de pasajeros en las principales economías. Los datos sobre las ventas y la producción de automóviles tienden a liderar los ciclos económicos y el comercio, y se publican muy pronto.

- Un índice del comercio bilateral de componentes electrónicos basado en datos aduaneros en unidades físicas para los principales países exportadores e importadores. El comercio de componentes electrónicos tiende a ser moderadamente líder con respecto al comercio mundial

Vulnerabilidades y resiliencia del sistema mundial de comercio

En la edición de 2021 del Informe sobre el comercio mundial de la OMC se examina por qué el sistema mundial de comercio interconectado es a la vez vulnerable y resiliente ante crisis tales como la pandemia de la Covid-19, y cómo puede ayudar a los países a ser más resilientes ante las conmociones desde el punto de vista económico y qué puede hacerse para que el sistema esté mejor preparado y sea más resiliente en el futuro.

En la edición de 2021 del Informe sobre el comercio mundial de la OMC se examina por qué el sistema mundial de comercio interconectado es a la vez vulnerable y resiliente ante crisis tales como la pandemia de la Covid-19, y cómo puede ayudar a los países a ser más resilientes ante las conmociones desde el punto de vista económico y qué puede hacerse para que el sistema esté mejor preparado y sea más resiliente en el futuro.

El informe transmite tres mensajes principales: en primer lugar, la economía global hiperconectada de hoy, caracterizada por profundos vínculos comerciales, ha hecho que el mundo sea más vulnerable a las perturbaciones, como los desastres naturales y los de origen del hombre.

En segundo lugar, las políticas que tienen como objetivo aumentar la resiliencia económica mediante el movimiento de la integración comercial —por ejemplo, mediante la reorientación de la producción y la promoción de la autosuficiencia— a menudo pueden tener el efecto contrario, reduciendo efectivamente la resiliencia económica. Y tercero, el fortalecimiento de la resiliencia económica requerirá una mayor cooperación mundial, tanto a nivel regional como multilateral.

«Si bien la OMC ya contribuye a la resiliencia económica de manera importante, puede y debe hacer más, a medida que nos enfrentamos a un futuro de crecientes riesgos y desastres naturales y provocados por el hombre», dijo la Directora General de la OMC, Ngozi Okonjo-Iweala, en su prólogo al informe.

«Si bien la OMC ya contribuye a la resiliencia económica de manera importante, puede y debe hacer más, a medida que nos enfrentamos a un futuro de crecientes riesgos y desastres naturales y provocados por el hombre», dijo la Directora General de la OMC, Ngozi Okonjo-Iweala, en su prólogo al informe.

«Como hemos visto con las medidas comerciales relacionadas con la pandemia, mejorar la transparencia y la previsibilidad es importante para proporcionar a los responsables de la formulación de políticas y a las empresas la información que necesitan para tomar decisiones informadas», añade.

«Las negociaciones en curso en la OMC sobre servicios, inversión, agricultura, comercio electrónico y micro, pequeñas y medianas empresas podrían crear nuevas oportunidades para el comercio inclusivo y la diversificación, haciendo que las economías sean más resistentes en el futuro», añadió. «La revitalización de la cooperación internacional, no un retroceso hacia el aislacionismo, es el camino más prometedor hacia la resiliencia», concluye Okonjo-Iweala.

Análisis: los diagnósticos sin tratamientos reales

El informe señala que la actual crisis sanitaria y económica causada por la pandemia de COVID-19 ha sido una prueba de resistencia masiva para el sistema de comercio mundial, produciendo interrupciones sin precedentes en las cadenas de suministro mundiales y aumentando las tensiones comerciales entre los países. Pero en realidad, la organización actual de la economía mundial conduce, en efecto, a una permanente fuga hacia delante en la regresión social.

Esto es por cierto lo que implican las previsiones de la OMC , que anuncian soslayadamente un aumento universal de las desigualdades y cuyo mensaje puede resumirse con estas palabras: “Si quieren ustedes un crecimiento más fuerte, deben aceptar una mayor desigualdad. Y a la inversa. Incluso para alcanzar una tasa de crecimiento mediocre, la economía mundial, habrá que ‘flexibilizar’ todavía más el trabajo y globalizar todavía más la economía”.

Esto es por cierto lo que implican las previsiones de la OMC , que anuncian soslayadamente un aumento universal de las desigualdades y cuyo mensaje puede resumirse con estas palabras: “Si quieren ustedes un crecimiento más fuerte, deben aceptar una mayor desigualdad. Y a la inversa. Incluso para alcanzar una tasa de crecimiento mediocre, la economía mundial, habrá que ‘flexibilizar’ todavía más el trabajo y globalizar todavía más la economía”.

La ley del “desarrollo desigual y combinado” sigue siendo válida a condición de que se comprenda bien que ya no se refiere a economías nacionales relativamente homogéneas: una vez más, el mapa de los capitales no coincide ya con el de los Estados y el capital financiero internacional ha conseguido una autonomía sin precedentes en la historia.

A partir del momento en que el mapa de los Estados y el de los capitales empiezan a diferenciarse progresivamente, hay que replantearse la cuestión de las relaciones que mantienen, en el esquema comercial. Desde luego, es cierto que los lazos privilegiados que mantiene tal o cual multinacional con “su” Estado de base no han desaparecido y que dicho Estado tratará de defender los intereses de las industrias nacionales.

El distanciamiento se debe más bien al hecho de que las grandes empresas tienen el mercado mundial por horizonte y que una de las fuentes de su rentabilidad reside en la posibilidad de organizar la producción a escala mundial con vistas a minimizar los costes. Nada les obliga a recurrir al empleo doméstico y sus salidas están en gran medida desconectadas de la coyuntura nacional de su puerto de amarre.

El mejor indicio revelador de esta asimetría se encuentra sin duda en la proliferación del discurso sobre la “capacidad de atracción”: a los Estados –especialmente europeos ya no les basta con defender a sus empresas nacionales, sino que intentan hacer todo lo posible por atraer inversiones extranjeras a su territorio.

La globalización conduce por tanto a un entrelazamiento de las relaciones de poder que se organizan de acuerdo con lo que podríamos llamar una doble regulación contradictoria. Por un lado, los Estados han de combinar los intereses divergentes de los capitales orientados al mercado mundial –y que organizan la producción en consecuencia– y los del tejido de empresas que producen para el mercado interior. La distinción entre el sector “expuesto” y el sector “amparado” adquiere una importancia creciente en el análisis de los capitalismos nacionales.

llamar una doble regulación contradictoria. Por un lado, los Estados han de combinar los intereses divergentes de los capitales orientados al mercado mundial –y que organizan la producción en consecuencia– y los del tejido de empresas que producen para el mercado interior. La distinción entre el sector “expuesto” y el sector “amparado” adquiere una importancia creciente en el análisis de los capitalismos nacionales.

Por otro lado, esos mismos Estados tratan de garantizar una regulación nacional coherente y al mismo tiempo las condiciones de una inserción óptima en una economía cada vez más globalizada. En estas condiciones, las relaciones entre Estados capitalistas se articulan en torno a dos objetivos contradictorios: cada Estado trata clásicamente de asegurar su posición en la escala de hegemonías, pero también tiene que garantizar las condiciones de funcionamiento del capitalismo globalizado. Por lo tanto las instituciones internacionales, como la OMC funcionan entonces como una especie de “delegado de los Estados capitalistas” que vela por la plena libertad de circulación de los capitales.

Lo que convierte al capitalismo contemporáneo en un sistema que escapa por naturaleza a toda auténtica regulación y que funciona de manera caótica, a caballo entre una competencia exacerbada y la necesidad de reproducir un marco de funcionamiento común.

Lo que convierte al capitalismo contemporáneo en un sistema que escapa por naturaleza a toda auténtica regulación y que funciona de manera caótica, a caballo entre una competencia exacerbada y la necesidad de reproducir un marco de funcionamiento común.

Muchos y variados son los retos que hay por delante. Estos incluyen el cambio climático, que está impulsando el aumento de los fenómenos meteorológicos extremos, como sequías, ciclones e inundaciones, la invasión humana de los hábitats de los animales, que puede aumentar los riesgos de propagación de enfermedades zoonóticos y provocar pandemias, y el aumento de la incidencia de ataques cibernéticos y fraude de datos.

Entre las muchas cosas que son respetables, la más respetable es la realidad. La fidelidad a ella parece condición fundamental para estar en lo cierto. Nada se paga tan caro como la sustitución de la realidad por lo que nos parece o nos conviene. El aumento de la desigualdad, el aumento de la fragilidad económica y la creciente incertidumbre política y las tensiones geopolíticas también están aumentando el riesgo de conflictos y violencia. Estos riesgos pueden interactuar entre sí y crear un impacto en cascada en el medio ambiente, la economía y la sociedad.

*Periodista uruguayo acreditado en la ONU- Ginebra. Analista asociado al Centro Latinoamericano de Análisis Estratégico (CLAE)