Panorama Económico Latinoamericano – Del 29 de enero al 5 de febrero de 2025

Uruguay: el rumbo económico que busca fijar Gabriel Oddone

Luvis Hochimín Pareja *

El próximo ministro de Economía y Finanzas del Uruguay, Gabriel Oddone, afirmó que preocupa el cambio de escenario del comercio internacional a nivel mundial, tras la asunción de Donald Trump, la presidencia de Estados Unidos, al ser consultado sobre la posibilidad de una guerra comercial entre Estados Unidos y China.

Señaló que el mundo actual “se mueve hacia orientaciones más proteccionistas”, lo que lleva a “nuevas reglas de juego que para un país como Uruguay, pequeño y abierto al mundo, es un desafío bien importante”.

De acuerdo con Oddone, quien asumirá sus funciones el 1 de marzo junto al presidente centroizquierdista Yamandú Orsi (Frente Amplio), “las reglas de juego en manos de organismos multilaterales o plurilaterales están en declive” actualmente, mientras que las iniciativas y políticas comerciales individuales de los países “son mucho más relevantes”.

Para el economista, las características de política comercial que funcionaban en los últimos 50 años “probablemente hoy sean muy distintas” y dijo que eso es parte de lo que el gobierno tiene que “internalizar” en su gestión. “Nos preocupa el cambio de escenario para un país pequeño y abierto; y al mismo tiempo, tenemos que estar muy atentos de cómo nos movemos en eso”, dijo en alusión a la postura que deberá adoptar Uruguay en términos de relaciones internacionales.

Oddone fue consultado acerca del tipo de cambio y el impacto en el sector exportador. Si bien aclaró que “la política monetaria está en manos del Banco Central del Uruguay (BCU) que define la orientación general y el manejo de tasas”, admitió que “tiene a su cargo como gestiona los desafíos que se presentan a los exportadores a partir de lo que ocurre a nivel global”.

Aanticipó “un escenario de fortalecimiento del dólar”, mientras llamó a esperar “cómo los mercados reciben en los próximos días la confirmación los anuncios y los primeros linemientos que Donald Trump ha puesto sobre la mesa”. Anticipó que en el Frente Amplio vislumbran “un escenario de persistencia de tasas elevadas en EEUU lo cual da lugar al dólar relativamente más fuerte” y señaló: “Esto quiere decir para Uruguay que los precios de los commodities no van a estar tonificados por relaciones financieras”.

“Eso es un desafío para la política económica, dado el nivel de desvío del tipo de cambio real que el país tiene, a pesar de que hace unos meses hemos asistido a un fortalecimiento o una depreciación del peso, como ha ocurrido en todo el mundo”, indicó el futuro ministro.

Oddone ratificó que “va a seguir la regla fiscal” y prometió que “va a ser mejorada tanto en materia legislativa como de gestión. (…) Es una herramienta que constituyó una mejora respecto de la regla fiscal que preexistía, pero entendemos que tiene enormes oportunidades de ser mejorada”.

“Tenemos que hacer una consolidación fiscal. Es una prioridad poderle transmitir a los mercados y a los agentes económicos que la situación fiscal es sostenida. No tenemos una urgencia extraordinaria en hacerlo porque los mercados no están presionando, pero tenemos que hacerlo”, propuso.

Su visión sobre las economías de Argentina y Brasil

En relación a la economía brasileña, que enfrenta múltiples desafíos macroeconómicos y cuya moneda se ha depreciado significativamente en los últimos meses, Oddone explicó que el escenario fiscal «no conformó a los mercados» y eso llevó a que las medidas de ajuste fiscal anunciadas por el gobierno de Brasil «en principio, fueron recepcionadas con cierta desconfianza», pero que «eso ha tendido a normalizarse».

Oddone y dijo que desde Uruguay «hay que estar expectantes» porque la situación fiscal de Brasil «constituye un desafío» para las autoridades.

En relación a Argentina, el próximo ministro de Economía de Uruguay destacó que el gobierno de Javier Milei «ha mejorado de manera sustancial» la inflación, aunque advirtió que aún «tiene por delante un conjunto de desafíos» macroeconómicos.

Señaló que «el desarme de los tipos de cambio múltiples» que rige en Argentina, «puede traer algunos movimientos de mercado que pueden darle cierta volatilidad al mercado cambiario», aunque adelantó que no espera que eso signifique «un gran problema para Uruguay» si el gobierno argentino lo logra ejecutar de forma ordenada.

«Confiamos que tanto en Brasil como en Argentina, la situación económica no va a constituir grandes problemas para Uruguay, lo que no significa que no haya desafíos provenientes de ambos países, porque Brasil va a estar barato y Argentina va a tener que recomponer un conjunto de aspectos en su situación económica que veremos cómo pega”.

*Periodista uruguayo, analista asociado al Centro Latinoamericano de Análisis Estratégico (CLAE, www.estrategia.la)

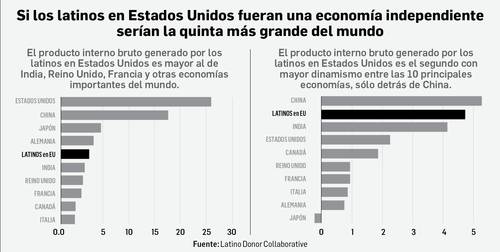

Latinoamericanos en EU, la quinta economía más grande del mundo

Alonso Urrutia y Alma Muñoz *

La aportación de la comunidad latina al producto interno bruto estadunidense asciende actualmente a 3.6 billones de dólares. Si los latinos en ese país fueran una nación sola serían la quinta economía más grande del mundo, sólo más pequeños que Estados Unidos (en total), China, Japón y Alemania”, aseguró la directora de Latino Donor Collaborative, Ana Teresa Ramírez.

Un estudio de este organismo dedicado a investigaciones sobre la comunidad latina en Estados Unidos señala que con 37 millones de personas, este grupo poblacional es el segundo en ese país (de ese total, los mexicanos representan 60 por ciento), sólo detrás de la mayoría anglosajona. En sentido contrario a la narrativa que se pretende difundir de situación migratoria irregular, 80 por ciento son ciudadanos estadunidenses y la mayoría de quienes no lo son cuentan con permiso de estancia.

Con cifras de los departamentos de Estado y de Trabajo estadunidenses, los latinos fundan más de 50 por ciento de todos los nuevos negocios en Estados Unidos; esto viene también de este espíritu de inmigrante, de aventura, de tomar riesgos. Esto significa un mayor ritmo de presencia económica que otros grupos, pues otro dato que es impresionante es del Departamento de Comercio: los latinos adquieren , precisamente por este crecimiento tan fuerte que tenemos generacional, 49.5 de todas las casas nuevas, dijo Ramírez.

Con cifras de los departamentos de Estado y de Trabajo estadunidenses, los latinos fundan más de 50 por ciento de todos los nuevos negocios en Estados Unidos; esto viene también de este espíritu de inmigrante, de aventura, de tomar riesgos. Esto significa un mayor ritmo de presencia económica que otros grupos, pues otro dato que es impresionante es del Departamento de Comercio: los latinos adquieren , precisamente por este crecimiento tan fuerte que tenemos generacional, 49.5 de todas las casas nuevas, dijo Ramírez.

Las proyecciones del Departamento de Trabajo estadunidense anticipan que 78 por ciento de la nueva fuerza de trabajo en los próximos 10 años será latina. Cuando hablamos de deportaciones en Estados Unidos, simplemente no tiene sentido . Es decir, crecemos más rápido, no somos nada más enormes, sino además, cada vez vamos a ser más enormes.

Otros datos de la inserción latina en Estados Unidos: ocho de cada 10 latinos hablan inglés; 93 por ciento de todos los jóvenes latinos nacieron en territorio estadunidense; la juventud de nuestra comunidad sobresale entre otros grupos raciales, pues la edad más común es de 12 años y la de los no latinos en Estados Unidos es de 58 años.

Contribución a la tecnología

Al destacar el peso de la comunidad latina, la investigadora informó: si se les tomara como una economía sería más grande que las de Rusia, Francia, Inglaterra o Brasil. Si los latinos en Estados Unidos fueran una economía, serían la tercera más rápida en crecimiento de todo el globo, sólo China e India estarían creciendo más rápido.

Ramírez subrayó que contra las ideas preconcebidas sobre los inmigrantes latinos en Estados Unidos, el impacto actual va más allá de las labores del campo, la industria de la construcción o los servicios.

El crecimiento, ahorita, ya no viene nada más de esas industrias, viene de la tecnología; tenemos un estudio que revela que el crecimiento más grande en cuanto a comunidades dentro de la industria de la tecnología ha venido de nosotros. Todavía estamos en 8 por ciento, pero vamos creciendo rapidísimo.

Según la Organización de Ingenieros Latinos en Estados Unidos, 4 por ciento de los estudiantes de ingeniería eran latinos en 2010. Para 2021, aumentó a 16 por ciento. La percepción y la realidad son completamente diferentes, aseguró.

Argentina, granero del mundo, duplicó la importación de alimentos

Marcelo di Bari

Algunas tradiciones orales cimentaron la construcción que ciertas clases dominantes hicieron de la Argentina. El apelativo de «granero del mundo» se basó en las grandes exportaciones de cereales y carnes de fines del siglo XIX y principios del siglo XX, aquella época que más de 100 años después el presidente Javier Milei pone como modelo a seguir. Más acá en el tiempo, el gobierno de Mauricio Macri insistía con la leyenda de que en estas tierras se producen alimentos para casi 400 millones de personas.

En ese país, las importaciones de alimentos y bebidas se duplicaron en los últimos seis meses y pasaron de U$S 122 millones en junio de 2024 a U$S 242 millones en diciembre último. Allí se engloban productos básicos para la mesa de todos los días, como zanahorias, tomates, limones, vino y hasta la tradicional yerba con que se prepara el mate, la infusión criolla por excelencia.La situación fue expuesta crudamente en un informe elaborado por el Instituto para el Desarrollo Agroindustrial Argentino (IDAA), un think tank que auspicia Julián Domínguez, exministro de Agricultura.

Allí reportaron que el crecimiento interanual de las importaciones, que venía siendo del 61% a mediados de año, se aceleró a 82% a fines de 2024. El análisis incluye los alimentos y bebidas para la industria y para el hogar, tanto básicos como elaborados. Se excluye la importación temporal de soja, que es procesada y re-exportada como subproductos con valor agregado.El IDAA consigna que en algunos casos los volúmenes ingresados se multiplicaron por 70 (ver cuadro). «Resulta impactante el aumento a cuatro dígitos de las importaciones de productos representativos de las economías regionales argentinas como el tomate, la cebolla o las zanahorias. Es importante destacar que dichos productos, al igual que los limones, provienen masivamente de países limítrofes», señala.

Según el trabajo, «son las condiciones macroeconómicas y la política desregulatoria en materia de comercio exterior las que explican este comportamiento del mercado. Todo indica que de cara a un año electoral, los lineamientos se profundizarán», en alusión al dólar barato que impulsa el gobierno. Eso hace que, por el tipo de cambio artificialmente retrasado, los productos del exterior compitan con los locales.«En ese contexto es altamente probable que la tendencia observada se incremente durante 2025 en lo que hace a la importación de alimentos», pronostica el trabajo, para luego agregar que «serán los sectores productivos los más afectados por la apertura importadora, dado que los precios dejarán de estar relacionados a los costos de producción para pasar a arbitrarse por la paridad de importación»

Más leña al fuego

A esa tendencia contribuirá el decreto 35/25 oficializado esta semana, que derregula el ingreso de alimentos: para los que vengan de países «de alta vigilancia» se eliminarán los registros y autorizaciones de muestras, productos y establecimientos, dando por válido el control que ejerzan las autoridades del lugar de origen. «Buscamos alimentos más baratos para los argentinos», proclamó el ministro de Desregulación y Transformación, Federico Sturzenegger, en uno de sus cotidianos tuits donde da muestras de cómo su gestión le mejora la vida a la gente.

Energía y balanza comercial

La recuperación del sector agrícola después de la fuerte sequía de 2023 y el fruto de inversiones de años anteriores en el sector energético impulsaron un superávit récord en la balanza comercial. Según informó el Indec, en 2024 el saldo fue favorable en U$S 18.899 millones, producto de una mejora del 19,4% en las exportaciones y una caída del 17,5% en las importaciones.

En el resultado mucho tuvo que ver la reducción en 49,4% de las importaciones de energía, gracias a la ampliación del Gasoducto Presidente Néstor Kirchner, que permitió llevar la mayor producción de gas de Vaca Muerta al área metropolitana y evitar así las costosas contrataciones de buques con gas licuado. Así, la balanza energética tuvo un superávit de U$S 5668 millones en 2024. Las exportaciones crecieron 22,3% y alcanzaron U$S 9677 millones (12,1% del total). Chile fue el mejor cliente: compró energía por U$S 2844 millones.

Colombia: economía y fiscalidad en el 2025

Jorge Iván González

Al terminar el 2024 es inevitable reflexionar sobre los retos que tiene la economía en el 2025. Y se podrían resumir en dos. El primero es avanzar hacia una economía limpia e incluyente. Y el segundo es enfrentar la paradoja fiscal.

1 – Hacia la economía limpia e incluyente

Este propósito no es nuevo, y no se resolverá en el 2025. Pero este objetivo se tiene que mantener con una perspectiva de mediano y largo plazo. El crecimiento anual del PIB en el tercer trimestre del 2024 fue de 2 por ciento. El rubro más dinámico es el de “actividades artísticas, de entretenimiento y recreación”, que creció 14,1 por ciento. Lo sigue “agricultura, ganadería, caza, silvicultura y pesca” con un aumento anual porcentual de 10,7. Después, en orden de importancia, las “actividades financieras y de seguros”, con un crecimiento del 4,4 por ciento.

En el primer grupo, la dinámica fue impulsada, principalmente, por los juegos de azar. Y en el segundo, el mayor ritmo fue del café, que creció 33,6 por ciento, seguido por la pesca y acuicultura con un crecimiento del 18,2. Vale la pena resaltar el mal comportamiento de la manufactura, que cayó 1,3 por ciento.

Este panorama todavía no refleja los énfasis estructurales de la administración Petro. Los cambios en el tipo de economía que se propusieron en el plan de desarrollo Colombia Potencia Mundial de la Vida, requieren tiempo. Son procesos complejos que no se pueden lograr en dos o tres años.

El gobierno no definió una política especial para los juegos de azar, así que su crecimiento no se explica por medidas especiales de la administración pública. En el caso de la agricultura, el Plan de Desarrollo destaca la importancia de la agroindustria, pero ésta todavía no se consolida. El país avanza bien en la producción de plátano, banano, aguacate, limones, espárragos, arroz altamente mecanizado, etcétera, pero el café mantiene un lugar predominante. Y en estos días el precio internacional ha subido a niveles históricos, llegando a 3 dólares la libra en la bolsa de New York.

Los buenos precios del café, a diferencia del petróleo o de los minerales, tienen efectos muy positivos sobre la economía regional. Se traducen en encadenamientos productivos hacia delante y hacia atrás, ya que los hogares de las zonas cafeteras perciben directamente los beneficios. Este mayor ingreso estimula la economía doméstica, y tiene efectos multiplicadores favorables. Las bondades de la actual coyuntura cafetera no responden a política específicas del gobierno, sino a factores exógenos internacionales.

Persisten problemas que el sector tiene que mejorar. La productividad todavía es baja, y casi la tercera parte de los hogares cafeteros están en el límite de la pobreza y tienen que recibir subsidios del Estado. Se deben buscar los mecanismos para que todas las familias que viven de la producción del grano, tengan los recursos necesarios para llevar una vida digna. Las fincas muy pequeñas, de una hectárea, no generan el valor de una unidad agrícola familiar (UAF), que equivale a 3 salarios mínimos. Sería necesario que la finca más pequeña tenga, por lo menos, tres hectáreas, así que habría que hacer una reforma agraria en la zona cafetera.

La modernización del sector agropecuario está íntimamente ligada al ordenamiento del territorio. Por esta razón, en los próximos años se tiene que consolidar el catastro multipropósito. Esta tarea es urgente pero se ha topado con numerosos obstáculos. En el Plan de Desarrollo se fijó la meta de llegar a una cobertura del catastro del 70 por ciento de los predios, equivalente a 660 municipios. A pesar de que el ritmo de actualización ha sido lento, se debe mantener como una prioridad de la política agropecuaria del gobierno.

En su conjunto, el sector financiero crece, pero hay bancos que están en situaciones difíciles (Banco Popular, AV Villas…). La tasa de interés de referencia, o la tasa de política monetaria, fijada por el Banco de la República, continúa siendo alta, 9,75 por ciento anual. Aunque ha habido una reducción –a mediados del 2023 era de 13,25 por ciento–, todavía no ha bajado lo suficiente para estimular la inversión privada. La tasa de política monetaria determina el costo del crédito ofrecido por los bancos, y el nivel actual continúa siendo oneroso, y ello desestimula el endeudamiento de los empresarios y de los hogares, y aumenta la cartera morosa.

Y en el sector externo, las importaciones continúan siendo mayores que las exportaciones. En el tercer trimestre del 2024, el aumento anual de las exportaciones fue de 3,8 por ciento, y de las importaciones de 11 por ciento. Este desbalance no favorece el desarrollo. Los países que tienen balanzas positivas (exportaciones mayores que las importaciones) crecen más que los que presentan balanzas negativas.

2 – Paradoja fiscal

Desde la perspectiva macro se presenta una paradoja: dificultades fiscales estructurales, acompañadas de una bajísima ejecución de las entidades.

El panorama fiscal del 2025 es muy difícil. Para mirar la complejidad de la situación actual basta con comparar el monto de recursos destinado al servicio de la deuda (SD) y a la inversión (I). Entre el 2011 y el 2025 la relación SD/I fue en promedio 1,08. Es decir, el servicio de la deuda fue ligeramente superior a la inversión. Este panorama cambiará de manera sustantiva en el 2025, cuando el indicador SD/I pasaría de 0,95 en el 2024 a 1,37 en el 2025, que es el nivel más alto de los últimos 15 años.

Esta situación no tiene precedentes. El servicio de la deuda pasará de $94,5 billones en el 2024 a $112,6 billones en el 2025. Mientras tanto, la inversión caerá de $99,8 billones a $82,4 billones. Pero al no aprobarse la ley de financiamiento, la inversión podría reducirse a $69 billones. Solamente para el pago de intereses, en el 2025, se destinarán $59,4 billones. Estas cifras son elevadísimas. El presupuesto anual de la Universidad Nacional se acerca a los $2 billones, así que los intereses de la deuda equivalen a 60 universidades.

Para tratar de sanar estas dificultades, el Gobierno presentó al Congreso la ley de financiamiento, que es una verdadera reforma tributaria. Con ella se buscaba recaudar $12 billones. Desde que se presentó la primera versión de la norma, el ambiente en el Congreso no era propicio para aprobar la reforma. La relación entre el Congreso y el Gobierno se ha deteriorado de manera significativa. El momento para presentar la ley de financionamiento no era oportuno. Los congresistas no aceptaron que después de la reforma tributaria del 2022 se volviera a presentar una ley de financiamiento que, en realidad, era otra reforma tributaria.

No obstante las dificultades, cuando se mira el conjunto del presupuesto, más allá del Presupuesto General de la Nación (PGN), los recursos para inversión son significativos. En el 2024 llegan a $224,5 billones. La cifra resulta de sumar el PGN, $99,9 billones, más el Sistema General de Participaciones (SGP), $70,5 billones, más el Sistema General de Regalías (SGR), $14,1 billones, más la inversión de las ciudades y de los departamentos, $40,1 billones. Esta última cifra incluye la inversión de las ciudades.

A pesar de la abundancia de recursos para inversión, los niveles de ejecución son muy bajos. Y, además, la plata se dispersa en proyectos pequeños, sin que se articulen en programas estratégicos de mediano y largo plazo. No hay concurrencia de recursos. Es notoria, por ejemplo, la falta de coordinación entre los proyectos financiados con el SGR y el SGP. De igual manera, las inversiones nacionales muchas veces no se articulan con las realizadas por las entidades territoriales. Este desorden termina en un manejo ineficiente del gasto.

En el caso del gobierno nacional, al comparar los presupuestos de gasto del 2024 y del 2025, se observa que hay ineficiencia en numerosas carteras.

De acuerdo con las prioridades definidas en el plan de desarrollo, Colombia Potencia Mundial de la Vida, el sector agrícola es fundamental, y por esta razón en el 2024 se le asignó un presupuesto considerable de $9,2 billones, que debería ser suficiente para avanzar en la reforma rural integral, tal y como fue definida en los acuerdos de La Habana. La compra de tierra tiene que estar acompañada del desarrollo agropecuario. Es incomprensible que terminando el año, el Ministerio de Agricultura presente una ejecución bajísima, que a duras penas llegará al 50 por ciento. Pero como la ejecución ha sido muy baja, en el presupuesto del 2025 el monto del Ministerio de Agricultura se redujo a $5 billones, equivalente a una disminución del de 45,33 por ciento.

La segunda reducción importante corresponde a la inclusión social. Entre el 2024 y el 2025 el presupuesto pasa de $15,1 billones. a $10 billones. Una disminución de 33,7 por ciento. La falta se gestión se expresa, sobre todo, en el Departamento de Protección Social, que disminuirá su presupuesto, pasando de $10,7 billones. a $5,6 billones.

El gasto destinado a tecnología de la información baja de $4 billones. a $2,6 billones. El cambio es de 32,75 por ciento.

No se justifica la mala administración del presupuesto dadas las necesidades que existen en el país. De manera equivocada, el gobierno ha despreciado la relevancia de la gerencia pública. En vista de las dificultades que se presentarán en el 2025 es fundamental mejorar la coordinación y el manejo eficiente del gasto.

Mexicanos en EEUU: Por cada dólar de remesas, cinco para impuestos

Braulio Carbajal

Por cada dólar que los migrantes mexicanos envían a sus familiares, contribuyen con al menos cinco dólares a la economía estadunidenses mediante el pago de impuestos y servicios como seguridad social y salud, de acuerdo con información de un organismo especializado que reúne a bancos centrales latinoamericanos.

Entre el pago de impuestos, gasto de alimentación, salud, seguridad social, vivienda y demás necesidades, los migrantes con y sin papeles que viven y trabajan en Estado Unidos inyectan anualmente a la economía de ese país más de 305 mil millones de dólares, revela el Foro de Remesas de América Latina y el Caribe. Este monto multiplica por cinco las remesas a México, que entre enero y noviembre del año pasado –última información disponible– sumaron 59 mil 500 millones de dólares.

Esos 305 mil millones de dólares, al tipo de cambio actual, equivalen a unos 6 billones 400 mil millones de pesos. Para dimensionar el tamaño de esta aportación hecha por los más de 7 millones de inmigrantes mexicanos (no incluye a los nacidos allá) que laboran en Estados Unidos, es superior a los 5 billones 300 mil millones de pesos que tiene como meta recaudar el Servicio de Administración Tributaria de México en 2025.

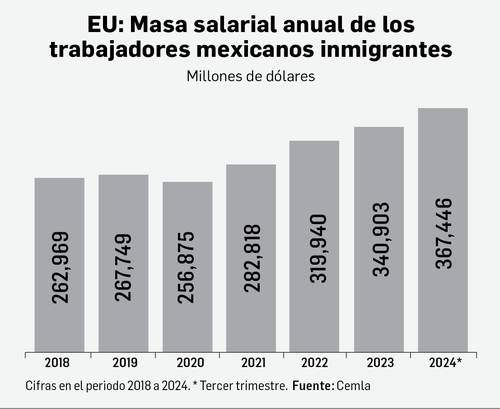

De acuerdo con información del Foro de Remesas, que pertenece al Centro de Estudios Monetarios Latinoamericanos (Cemla, auspiciado por los bancos centrales de la región), la masa laboral anual de los trabajadores mexicanos en Estados Unidos, es decir, el salario de todos ellos en un año, asciende a 367 mil 446 millones de dólares, lo que significa que 83 por ciento, o bien, más de 4 de cada 5 dólares que ganan se quedan en ese país.

Lo anterior quiere decir que sólo 17 por ciento de la remuneración que reciben por sus trabajos es enviado a sus familias en México, poco más de 60 mil millones de dólares.

Si bien no existen datos desglosados sobre la cantidad exacta que los connacionales destinan a cada rubro, Jesús Cervantes, director general del Foro de Remesas, destaca que 83.1 por ciento del ingreso laboral anual obtenido en ese país por el conjunto de migrantes mexicanos se destina a erogaciones locales en manutención, salud, pago de impuestos, de seguridad social y cubrir pasivos, incluyendo el pago de hipotecas, y posiblemente una parte de ahorro.

Un estudio de 2022 del Instituto de Política Fiscal y Económica señala que alrededor de 10.9 millones de indocumentados pagaron 96 mil 700 millones de dólares en impuestos federales, estatales y locales. De acuerdo con datos oficiales, en Estados Unidos, de cada seis migrantes latinos, uno es mexicano.

Durante su toma de posesión el lunes pasado, Donald Trump declaró estado de emergencia en la frontera con México, con lo que comenzó un plan para hacer deportaciones masivas de migrantes indocumentados mexicanos. Según el Cemla, los principales sectores de actividad en que laboran los mexicanos en Estados Unidos son la construcción, con 23.5 por ciento, seguido por los servicios profesionales y de administración y los de alimentación, hospedaje y recreación, con 13.7 por ciento cada uno; luego se encuentran los de las manufacturas y el comercio, con 10.7 y 9.1 por ciento, respectivamente. En tanto, en el sector agropecuario labora 5 por ciento, pero con un peso importante en el total de la ocupación agrícola en algunos estados de EU.

En 2024, los mexicanos representaron 4.7 por ciento del empleo total de EU, que suma 161 millones 345 mil 532 trabajadores.

La Ley 27357 y la sangría a las empresas públicas peruanas

Humberto Campodónico

“Quienes no pueden recordar el pasado están condenados a repetirlo”es una célebre frase del filósofo español George Santayana, inscrita en el campo de concentración de Auschwitz. Los hechos que narramos en este artículo sucedieron hace poco más de 20 años, pero siguen teniendo enorme vigencia. Por eso mismo, hay que recordarlos.En abril del 2003 en el Congreso se discutieron dos proyectos de Ley que tenían un mismo objetivo: la derogatoria de la Ley 27357, promulgada el 20 de octubre del 2000 en las postrimerías del régimen fujimorista. La Ley 27357 había establecido un impuesto de 5% a las acciones del Estado en las empresas públicas, lo que dio lugar a enormes ingresos al Tesoro Público a la vez que enormes déficits a las empresas. El primer Proyecto de Ley, el PL 4974 fue presentado por el Congresista Javier Diez Canseco en diciembre del 2002. Luego, el Poder Ejecutivo presentó el PL 5208 en enero del 2003, cuando Javier Silva Ruete era ministro de Economía y Finanzas. ¿Cómo así coincidieron Diez Canseco y Silva Ruete? Aquí se lo contamos.

La inconstitucionalidad de la Ley 27357

Dice la Constitución de 1993 en su Artículo 60: “La actividad empresarial, pública o no pública, recibe el mismo tratamiento legal”. Por lo tanto, si se pone un impuesto de 5% a las acciones del Estado en las empresas públicas, y no a las empresas privadas, no se está cumpliendo con darle a ambas el mismo tratamiento legal. Este es exactamente el argumento del PL 5208, que dice: “Otro aspecto a tomar en cuenta es que la existencia de este impuesto no estaría acorde con lo dispuesto en el articulo 60 de la Constitución la cual establece que «el Estado reconoce el pluralismo económico» y señala que «la actividad empresarial pública o no pública recibe el mismo tratamiento legal”. Por todo lo expuesto (…) en virtud del Principio de Legalidad establecido en el artículo 74 de la Constitución, se plantea derogar la Ley N° 27357” (Exposición de Motivos del PL 5208).

De su lado, el congresista Diez Canseco dijo: “El Impuesto a las Acciones del Estado es totalmente discriminatorio. El Ejecutivo lo ha entendido así. El objetivo de quienes la promulgaron fue colocar en la peor situación a las empresas públicas y saquearlas. La eliminación del impuesto del 5% no ayuda siquiera a colocarlas en concesión o a buscar para ellas socios estratégicos, pero, evidentemente, apunta a mejorar su capital de inversión. De modo que, por ser anticonstitucional, discriminatoria y descapitalizar el haber de toda la nación, de todos los peruanos, la mencionada ley debe ser derogada” (Diario de Debates del Congreso, 22/04/2003).Terminada la discusión se llevó a cabo la votación en el Pleno. Dice el Diario de Debates: “Se aprueba, por 88 votos a favor, ninguno en contra y tres abstenciones, el texto sustitutorio del proyecto de ley que deroga la Ley 27357”. Así, la nueva Ley 27957 del 25 de abril del 2003 derogó a la Ley 27357.

Calculando el monto de la sangría a las empresas públicas

El monto total de acciones del Estado en las Empresas Públicas, agrupadas en el holding estatal FONAFE, en el año 2000 bordeaba los 13,000 millones de soles. Las más impactadas fueron las empresas eléctricas: Electroperú, EGASA (Arequipa), EGEMSA (Macchu Picchu), San Gabán (Puno), EGESUR (Tacna), Etevensa (Ventanilla), las redes de transmisión eléctrica (ETECEN y ETESUR). También estaban seriamente afectadas Sedapal, COFIDE, Corpac, Servicio Industrial de la Marina (SIMA, astillero naval), Minero Perú y la Empresa Nacional de Puertos (ENAPU), entre otras. En cuanto a Petroperú, que también estaba en FONAFE, la mayor parte de sus acciones estaban pendientes de emisión e inscripción.

El impuesto del 5% determinó que las empresas públicas pagaran 650, 565 y 600 millones de soles del 2000 al 2002 respectivamente. Si comparamos estas cifras con el PBI nominal de cada uno de esos años, tenemos: 0.37% para el 2000, 0.32% para el 2001 y 0.32% también para el 2002. En total, el Tesoro recibió 1% del PBI por la Ley 27357.Su situación se tornó insostenible. Sus ingresos anuales no alcanzaban ni para cubrir el monto del impuesto (ver Cuadro). ¿Entonces, qué hicieron? Tuvieron que recurrir a dividendos de años anteriores, a reducciones de capital (se descapitalizaron) e incurrir en deudas.

Algunas adelantaron dividendos de años futuros Esto afectó el cumplimento de sus obligaciones, así como las inversiones corrientes y futuras.La Exposición de Motivos del PL 5208 del Poder Ejecutivo es muy clara: “El impuesto por la tenencia de estas inversiones es mucho mayor que los ingresos que estas mismas inversiones generan. Por ello, FONAFE ha tenido que recurrir a diferentes fuentes para cubrir el déficit generado por el impuesto, como reducciones de capital en efectivo y adelantos de dividendos de ejercicios futuros (…) continuar con esta política afectaría la estructura patrimonial de las empresas”.

Conclusión

La Ley 27357 tuvo como objetivo proveer de ingresos “fáciles” al Tesoro Público.

En octubre del 2000 en el Congreso, se argumentó que el gobierno debe tener una “previsión presupuestal para reducir o evitar la volatilidad de las transferencias que anualmente efectúan las empresas públicas”. Dicho de otra manera, las empresas públicas “están demás” y no forman parte de los objetivos del Estado. Al Ejecutivo le bastaba y sobraba tener 600 millones de soles anuales. La buena marcha de las empresas, públicas y privadas, no tiene como eje central la propiedad, privada contra pública. El tema esencial es la gobernanza, también llamada Buen Gobierno Corporativo, lo que implica transparencia en todos los niveles de las empresas.

Cuando se analiza la marcha de los países del Este Asiático, se aprecia la vigencia de empresas privadas y públicas. Ese es también el significado de que el Estado reconoce el pluralismo económico.Hoy estamos viendo políticas económicas que cuestionan el neoliberalismo por todas partes, tanto en China e India, como ahora en Estados Unidos. No es la hora de la vuelta al pasado ni de los pilotos automáticos. Se trata es de lograr consensos de largo plazo para lograr los objetivos de crecimiento y desarrollo económico. En el Perú esos consensos han sido efímeros. Como hemos visto, sin embargo, uno de ellos se logró en el 2003 para derogar la Ley 27357. Debiera volver a suceder.

Panorama Internacional

1.-Los pobres se hacen más pobres y los milmillonarios más millonarios

Thalif Deen

Tal vez uno de los proyectos más ambiciosos y de más larga data de las Naciones Unidas -los 17 Objetivos de Desarrollo Sostenible (ODS)- apunta, entre otras cosas, a ayudar a las naciones en desarrollo a erradicar la pobreza extrema para 2030. Pero ese escurridizo objetivo apenas ha registrado avances significativos.

Y ahora llega un nuevo informe de la organización humanitaria internacional Oxfam, titulado en inglés «Takers Not Makers (acumuladores y no creadores de riqueza)«, que concluye que solo en 2024, los multimillonarios acumularon dos billones (millones de millones) de dólares en riqueza, y se acuñaron casi cuatro nuevos multimillonarios cada semana.

El mismo informe, dado a conocer el lunes 20, ha sido titulado por Oxfam en español como «El saqueo continúa. Pobreza y desigualdad extrema, la herencia del colonialismo«.

Oxfam publicó su estudio cuando las élites empresariales y políticas iniciaron el lunes 20 su Foro Económico Mundial en la ciudad suiza de Davos, y el multimillonario Donald Trump fue investido ese mismo lunes como presidente de Estados Unidos, respaldado por el hombre más rico del mundo, Elon Musk.

«No solo se ha acelerado -tres veces- el ritmo de acumulación de riqueza de los milmillonarios, sino que también lo ha hecho su poder. El fracaso a la hora de frenar a esos multimillonarios está engendrando ahora a los que pronto serán billonarios. A este ritmo, no veremos un billonario en una década, sino al menos cinco», dice Oxfam.

Y algo peor, 60 % de la riqueza de estos multimillonarios viene «de herencias, poder monopólico o contactos de amiguismo», resalta Oxfam. Destaca que «la riqueza extrema de los multimillonarios es en gran medida inmerecida».

Mientras tanto, el número de personas que viven en la pobreza (unos 3500 millones) apenas ha variado desde 1990, según Oxfam.

Y la propia Organización de las Naciones Unidas (ONU) remarca que de persistir las pautas actuales, se calcula que 7 % de la población mundial -unos 575 millones de personas- podría seguir atrapada en la pobreza extrema en 2030, con una importante concentración en África subsahariana.

Nabil Ahmed, director de justicia económica y racial de Oxfam América, dijo a IPS que la consecución de los objetivos mundiales -y los esfuerzos para acabar con la pobreza- están siendo aplastados por los niveles extremos de desigualdad económica.

«Nuestro mundo, en el que el 1 % más rico posee más que el 95 % restante, en el que vamos camino de tener cinco billonarios en una década, no está en camino de acabar pronto con la pobreza, ni de hacer frente a la magnitud de la crisis climática», se lamentó.

El número de personas que viven hoy por debajo del umbral de pobreza de 6,85 dólares diarios se aproxima de hecho al que había en 1990, afirmó.

Mientras tanto, el Banco Mundial calcula que si se mantienen las actuales tasas de crecimiento y no disminuye la desigualdad, se tardará más de un siglo en acabar con la pobreza.

«No se puede seguir eludiendo lo que quedó claro al inicio de los ODS: los gobiernos, y todos nosotros, tenemos que hacer frente al poder y la riqueza inimaginable de los ultrarricos y las megacorporaciones para tener alguna posibilidad de éxito», afirma Ahamed.

Para el directivo de Oxfam, «necesitamos medidas que incluyan gravar a los ultrarricos, invertir en bienes públicos y no privatizarlos, acabar con los monopolios y reescribir las normas mundiales, desde la deuda soberana hasta las patentes».

Añadió que «como demuestra el propio Banco Mundial, si reducimos la desigualdad, se podría acabar con la pobreza tres veces más rápido».

En 2024, el número de multimillonarios ascendió a 2769, frente a los 2565 de 2023. Su riqueza combinada pasó de 13 a 15 billones de dólares en solo 12 meses. Según Oxfam, se trata del segundo mayor incremento anual de la riqueza de los multimillonarios desde que existen registros.

La riqueza de los 10 hombres más ricos del mundo creció una media de casi 100 millones de dólares al día: aunque perdieran 99 % de su riqueza de la noche a la mañana, seguirían siendo multimillonarios.

El año pasado, Oxfam predijo la aparición del primer billonario dentro de una década. Sin embargo, dado que la riqueza de los multimillonarios se acelera a un ritmo más rápido, esta previsión se ha ampliado drásticamente: al ritmo actual, el mundo va camino de ver al menos cinco billonarios en ese plazo.

Esta creciente acumulación y concentración de riqueza se ve favorecida por una concentración monopolística de poder, en la que los multimillonarios ejercen una influencia cada vez mayor sobre las industrias y la opinión pública.

Ben Phillips, autor de «Cómo combatir la desigualdad», dijo a IPS que las promesas hechas en los Objetivos de Desarrollo Sostenible, entre ellas la de acabar con la pobreza extrema, pueden cumplirse.

Pero hacerlo depende de que los líderes tomen la decisión de desafiar la riqueza extrema. Tienen que gravar y regular a los más ricos, no solo para recaudar ingresos esenciales, sino también para remodelar la economía de modo que funcione para todos.

«El dinero está ahí, y las políticas son conocidas, para garantizar que nadie, quede retenido en la pobreza extrema», dijo Phillips.

Recordó que el análisis económico que encargó a expertos el Grupo de los 20 (G20) «muestra que los impuestos sobre la riqueza desbloquearían miles de millones de dólares para hacer frente a la pobreza».

También muestra, dijo, que gravar la riqueza de los superricos y frenar el poder de los oligarcas haría que la economía fuera más justa y segura.

Además, añadió Phillips, los estudios de opinión pública evidencian que acabar con el poder de los superricos, incluso gravándolos, sería muy popular entre los votantes de todo el espectro político.

«No hay ningún misterio sobre lo que hay que hacer frente a los males gemelos de la pobreza extrema y la riqueza extrema. Lo difícil es conseguir que los líderes lo hagan», sentenció.

Consideró que el reto es el siguiente: la extrema concentración de riqueza ha traído consigo una extrema concentración de poder, por lo que conseguir que los líderes políticos rompan con los superricos requiere una presión pública que desborde la presión de los oligarcas.

«Hay esperanza, pero esa esperanza tiene que ser activa. Una economía justa que supere la pobreza extrema y la riqueza extrema no se le dará a la gente, pero puede ganarse con el poder popular», afirmó Phillips.

Daniel D. Bradlow, profesor e investigador principal del Centro para el Avance de las Becas de la sudafricana Universidad de Pretoria, dijo a IPS que, según la Campaña Única, la deuda externa total de África en 2023 era de 685 500 millones de dólares, lo que equivale a alrededor de 25 % del producto interno bruto (PIB) total del continente.

Eso se tradujo en que el servicio de la deuda total en 2024 era de unos 102 000 millones de dólares para África.

Los países africanos gastan más en el servicio de la deuda que en sanidad y educación. Esto significa que los aproximadamente 2500 multimillonarios del mundo, podrían gastar menos de la mitad de sus dos billones de dólares de aumento de riqueza en 2024 para pagar el total de la deuda externa africana.

«Dada esta situación, es muy poco probable que África pueda cumplir los ODS sin que se corrija la enorme mala distribución de la riqueza, y del poder y la influencia que conlleva», pronosticó el profesor Bradlow.

El informe de Oxfam muestra cómo la riqueza inmerecida y el colonialismo -entendido no solo como una historia de brutal extracción de riqueza, sino también como una poderosa fuerza detrás de los niveles extremos de desigualdad actuales- se erigen como dos de los principales motores de la acumulación de riqueza de los multimillonarios.

Algunas de las conclusiones

*60 % de la riqueza de los multimillonarios procede ahora de la herencia, el poder de los monopolios o las conexiones entre amigos.

*La riqueza de los 10 hombres más ricos del mundo creció una media de casi 100 millones de dólares al día en 2024: aunque perdieran 99 % de su riqueza de la noche a la mañana, seguirían siendo multimillonarios.

*En 2023, el 1% más rico de los países del Norte global, como Estados Unidos, Reino Unido y Francia, extrajo 30 millones de dólares por hora del Sur global a través del sistema financiero.

*Los países del Norte global controlan 69 % de la riqueza mundial, 77 % de la riqueza multimillonaria y son el hogar de 68 % de los multimillonarios, a pesar de que solo representan 21 % de la población mundial.

Oxfam pide a los gobiernos que actúen con rapidez para reducir la desigualdad y acabar con la riqueza extrema.

Reducir radicalmente la desigualdad: Los gobiernos deben comprometerse a garantizar que, tanto a nivel mundial como nacional, los ingresos dl 10% más rico no sean superiores a los de 40% más pobre. Según datos del Banco Mundial, reduciendo la desigualdad se podría acabar con la pobreza tres veces más rápido. Los gobiernos también deben abordar y acabar con el racismo, el sexismo y la división que sustentan la actual explotación económica.

Gravar a los más ricos para acabar con la riqueza extrema: La política fiscal mundial debe enmarcarse en una nueva convención fiscal de la ONU, que garantice que las personas y empresas más ricas paguen lo que les corresponde. Los paraísos fiscales deben ser abolidos. El análisis de Oxfam muestra que la mitad de los multimillonarios del mundo viven en países sin impuesto de sucesiones para sus descendientes directos. Hay que gravar las herencias para desmantelar la nueva aristocracia.

Acabar con el flujo de riqueza del Sur al Norte: Anular las deudas y acabar con el dominio de los países ricos y las empresas sobre los mercados financieros y las normas comerciales. Esto significa acabar con los monopolios, democratizar las normas sobre patentes y regular las empresas para garantizar que paguen salarios dignos y limitar la remuneración de los directivos.

Reestructurar los poderes de voto en el Banco Mundial, el Fondo Monetario Mundial (FMI) y el Consejo de Seguridad de la ONU para garantizar una representación justa de los países del Sur global.

Las antiguas potencias coloniales también deben afrontar los daños duraderos causados por su dominio colonial, ofrecer disculpas formales y proporcionar reparaciones a las comunidades afectadas.

2.India prepara el “sorpasso” a la economía de Japón en 2025

Ignacio J. Domingo

En el último trienio India ha saltado dos muros: desplazó a China como el país más poblado y a Reino Unido como quinto PIB global. En 2025, su economía rozará los cinco billones de dólares, rebasará a la de Japón, pisará los talones a la tercera -Alemania- y se posicionará junto a su rival regional, el gigante asiático, como únicas alternativas para arrebatar a EEUU la hegemonía económica mundial

Los movimientos en la cúspide de la economía global se suceden sin solución de continuidad en los últimos tiempos. Aunque EEUU, según la reciente revisión del FMI, continúa manteniendo la supremacía mundial por la dimensión del PIB, que alcanzó los 30,3 billones de dólares al término de 2024 a precios corrientes de mercado y China se ha acomodado como segunda superpotencia con sus 19,5 billones, la lucha de sus inmediatos perseguidores es encarnizada. Tanto, que India se ha aficionado a escalar posiciones a una velocidad inusitada. Si en 2023 superó a Reino Unido, en 2025 lo hará sobre Japón que, durante casi 40 años, fue el mercado dominante de los ciclos de negocios del continente asiático.

China ya lo hizo en 2010 sobre el PIB del país del Sol Naciente. Ahora, lo hará India, que juega sus bazas geoestratégicas para rivalizar con Pekín y Tokio como potencia regional -y global- de primer orden en un tablero diplomático que se tambaleará este año por varios movimientos telúricos. Entre otros, el retorno de Donald Trump y su versión 2.0 más radical, mejor armada y con claros signos de revanchismo de su primera estancia en la Casa Blanca; la carrera competitiva por el cetro tecnológico mundial sin las más elementales reglas de juego y, por supuesto, los riesgos geopolíticos reales y latentes.

Pero más allá de los peligros de una vuelta al proteccionismo, de nuevas alianzas diplomáticas o de misterios sin resolver como los avances de la Inteligencia Artificial (IA) o las más que posibles epidemias futuras, aparecen determinadas certezas en el horizonte. India será la segunda mayor economía de Asia y la cuarta del planeta. Su PIB rozará superará los cinco billones de dólares antes de que culmine esta década -en 2028- y sus exportaciones de mercancías y servicios alcanzarán en 2030 el billón de dólares.

Toda una hazaña que se suma a otro doble sorpasso, el protagonizado sobre China para adquirir el estatus de país más poblado del planeta, en 2022, y sobre la Bolsa de Hong-Kong, por el mayor volumen de capitalización -4,33 billones de capitalización, similar al tamaño de la economía de Japón-, del National Stock Exchange (NSE) de Mumbai, en 2024. En medio, en 2023, arrebató el quinto puesto a Reino Unido en el ranking de los PIB del planeta.

Las tensiones geopolíticas entre EEUU y China “han trasladado capitales de forma masiva desde su vecino asiático hacia India y edificado un refugio inversor y manufacturero” estable con el beneplácito de su primer ministro, el nacionalista Narendra Mori que, a los ojos de cada vez más aliados occidentales, sirve como contrapunto frente al régimen de Xi Jinping, dice la firma de investigación de mercado Canalys, desde donde enfatizan que “Apple fabricará la quinta parte de sus iPhones en India a finales de este año”.

Son solo varios botones de muestra de la agitación que revela la arquitectura de la globalización, a la que la Administración Trump someterá, en cualquier caso, a una profunda revisión de daños y efectos difíciles de calificar y cuantificar. Todos, con India como protagonista. Aunque no son los únicos. Porque, por ejemplo, Japón, al que se ha etiquetado como enfermo económico global durante más de dos decenios por su persistente estancamiento de la actividad con propensión a la deflación de precios, ha pasado de representar el 8% del PIB mundial en 2010 a menos del 4% en 2024.

Los mercados emergentes ganan músculo global

Esta transferencia de músculo económico de las potencias industrializadas a grandes mercados emergentes queda patente al visualizar el tamaño de las trece economías que siguen a EEUU y a China en el escalafón. Con Alemania en recesión -y un PIB de 4,9 billones- la dinámica actividad india se encaramaría al pódium antes de 2028; ambas, conformarían, junto a Japón, otro selecto club, el de los 4 billones de dólares. Por debajo, con más de 3, figuran en la actualidad el dúo de viejas potencias europeas: Reino Unido (3,7) y Francia (3,2). Las dos de capa caída después de la Gran Pandemia.

Todas ellas anteceden a un nutrido grupo que evoluciona con una brecha productiva que supera ligeramente el medio billón de dólares y que va desde los 2,4 billones de Italia (octava economía global) hasta los 1,81 de la decimoquinta, México, que antecede a España (1,82). En medio y por orden decreciente aparecen Canadá, Brasil y Rusia y, sin tocar el umbral de los 2 billones, Corea del Sur y Australia.

Pero India tiene un arma sin emplear, la de una extensa población femenina que todavía acapara una escasa cuota de su mercado laboral, a pesar de los cambios sociales -tímidos y sin demasiada intensidad- que ha emprendido el Gobierno de Delhi. De hecho, su fuerza de trabajo solo supone las tres cuartas partes de la que opera en China. De modo que las predicciones de instituciones multilaterales como la OCDE auguran que el sorpasso de la población activa india sobre la china no se consumará antes del ecuador del siglo.

Sin embargo, la inclusión de dinámicas de igualdad de género en el circuito laboral dejaría atrás el objetivo oficial de alcanzar el 3% de las exportaciones globales en 2030, con 1 billón de dólares de factura de su sector exterior. Los analistas de Citigroup recuerdan que esa cota y ese cheque ya lo consiguió hace diez años Corea del Sur, sin tantas opciones como India de convertirse en la nueva factoría mundial. En su opinión, las ventas a otros mercados de Delhi podrían rebasar el 6% en los próximos 6 años, dada la creciente afluencia de multinacionales y de demandas de empleos técnicos y profesionales.

El ascenso de India al cuarto escalafón del ranking mundial en 2025 se adelanta en dos ejercicios a las predicciones del comienzo del ciclo post-Covid y relega otro puesto más a Japón, que perdió el tercer lugar en 2023 en beneficio de Alemania. El FMI anticipa un PIB de 4,34 billones a India -la misma cifra que el valor de capitalización de la NSE de Mumbai- y de 4,31 billones a Japón a finales de 2025. Aunque ambas economías del G-7 soportan bajos niveles de crecimiento en los últimos dos ejercicios, con episodios de recesión, en el caso germano, y de contracción en el del PIB nipón. Por contra, India es el único PIB de entre los socios del G-20 -de las grandes potencias de rentas altas y mercados emergentes- que coquetea con dinamismos anuales cercanos a los dobles dígitos. Remontó un 7,8% en 2023.

El impulso indio se ha asentado, sobre todo, en una fuerte demanda interna; en especial, por la rúbrica del consumo, con 1.400 millones de potenciales clientes en un mercado que aumenta a dobles dígitos sus tasas anuales de gasto en acero, cemento y manufacturas del automóvil y que usa preferentemente la rupia con 27 países, en detrimento del dólar. En gran medida, debido a las más de 134.000 millones de cuentas de pago online y que realizan el 46% de las transacciones digitales globales, explica Marcel Thieliant, responsable para Asia-Pacífico en Capital Economics, uno de los economistas que presagia el sorpasso indio sobre Japón este año.

Reanimación japonesa, desafíos chinos y emergencia india

Aunque también surgen explicaciones demográficas. Para 2027, China “habrá perdido 8 millones de ciudadanos, mientras India albergará otros 75 millones y superará el ritmo del PIB chino en más de 2 puntos hasta entonces”. En contraste con el 1,5% que, de promedio anual, sobrepasó durante la pasada década la segunda economía global a la actividad india, aclara la consultora Focus Economics. Por tres factores: por un lado, por el retroceso y envejecimiento demográfico de China frente a la relativamente joven sociedad de su rival asiático; por otro, por la menor renta per cápita india, que genera más dinamismo que las economías de ingresos medios y, en tercer término, por el creciente aislacionismo empresarial e internacional hacia China.

En un reciente debate en el Institute for Management Development (IMD), varios analistas entre las que se encontraban Yumiko Murakami, de MPower Partners Fund, y Alicia García Herrero, economista jefe para Asia-Pacífico de Nataxis, convinieron en que el continente más poblado y con mayor vigor comercial, “ha entrado en una dinámica económica favorable” en la que Japón “parece haber revitalizado su bienestar y su prosperidad”, China “se enfrenta a nuevos desafíos” geopolíticos y económicos e India “emerge como otra alternativa al liderazgo regional”.

Murakami achaca “la reanimación” nipona a su contracción demográfica y al boom tecnológico en un periodo de cierto pulso económico con tibias muestras de gasto de los consumidores en ecosistemas digitales que han puesto a empresas y gobierno en una misma longitud de onda: apelar a la inmigración para la mano de obra manufacturera y atraer talento cualificado para cubrir las vacantes de índole profesional del exterior.

Herrero, por su parte, mostró un lado pesimista de China. Ha caído en la trampa de la deflación -explicó- con la que tanto ha sufrido Japón, si bien el gigante asiático “se encamina a un déficit presupuestario del 12%, al que ni siquiera se aproximó la economía nipona, mientras su peso exterior se resiente en mercados como EEUU, el destino preferente de Japón, Corea del Sur y de gran parte de los socios de la Asean en 2024”. El voltaje geopolítico y la ralentización del ritmo de su PIB puede llevar a la segunda economía del planeta “a crecer alrededor del 1% en 2035”.

En cambio para Garima Mohan, investigadora en el programa Indo-Pacific del German Marshall Fund, “India es el mercado de las oportunidades” con una fuerza laboral cada vez más preparada un progreso tecnológico sin parangón en una economía con un notable lastre de desigualdad a sus espaldas, pero con una visión estratégica para captar inversiones extranjeras directas y para colocar manufacturas y mercancías en el exterior que han impulsado un desarrollo empresarial, aunque sobre todo industrial, en áreas como la electrónica, el sector farmacéutico o las marcas automovilísticas, que aporta más del 13% al PIB del país.

Los comentarios están cerrados, pero trackbacks Y pingbacks están abiertos.