Panorama Económico Latinoamericano – del 7 al 13 de agosto de 2024

Encrucijada de la producción y los productores colombianos de café

Oscar Gutiérrez Reyes *

Diversos acontecimientos se han presentado en los últimos 24 meses en relación con la producción y los productores cafeteros de Colombia. Varios de esos acontecimientos están ligados a los desarrollos “normales” del llamado negocio cafetero. Otros, se atan a políticas desarrolladas por el gobierno nacional para, sobre la base de reconocer una serie de críticas de varios sectores a la Federación Nacional de Cafeteros, FNC, tratar de tomar el control de las principales instituciones de la política cafetera del país.

Para comprender de la mejor manera lo que está sucediendo y las continuas discusiones y debates que se presentan, es necesario explicar cuál es la situación que atraviesan las 550 mil familias cafeteras colombianas.

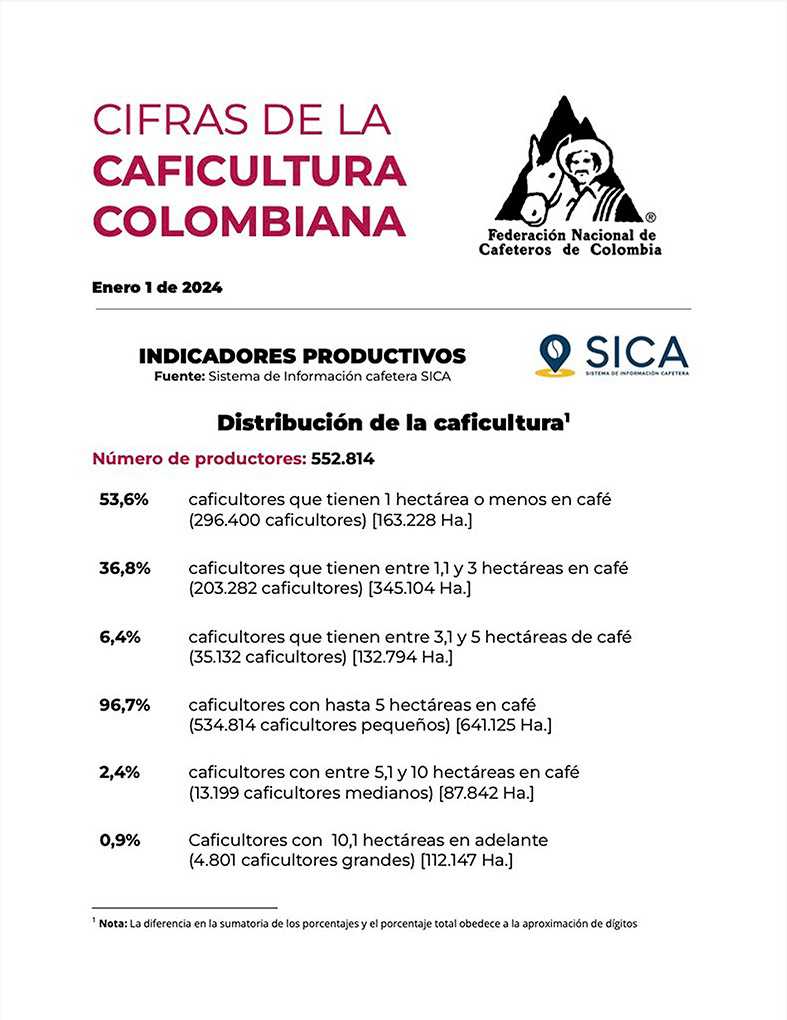

Las gentes del café

A diferencia de Brasil, Colombia registra que la agricultura cafetera se lleva a cabo en pequeñas extensiones de tierra, en su mayoría minifundios, una labor que no les garantiza los ingresos suficientes para vivir en dignidad. El siguiente cuadro del Sistema de Información Cafetera, SICA, de la FNC, muestra con claridad la tenencia de la tierra, el tamaño de los predios y el porcentaje de productores. Y, de acuerdo con la clasificación de esas familias, el 96,7 por ciento son caficultores con hasta 5 hectáreas dedicadas al cultivo, un total de 534 mil familias con 641 mil 125 hectáreas. Un promedio de 1,2 hectáreas. Según la misma clasificación, los medianos productores, con entre 5 y 10 hectáreas, son 13.199 poseedores con casi 88 mil hectáreas y representan el 2,4 por ciento del total del país. Un promedio de 6,6 hectáreas. Los grandes, con más de 10 hectáreas son 4.801 productores y poseen poco más de 112 mil hectáreas; el 0.9 por ciento de los propietarios. Un promedio de algo más de 23.000 hectáreas. En café, no existen terratenientes, en el sentido clásico de la palabra.

Es evidente que la caficultura colombiana es de muy pequeños productores y si miramos con mayor detenimiento el cuadro, podemos observar que 296.400 (el 53,6 de ellos) tienen una hectárea de cafetal o menos, y poseen 163 mil 228 hectáreas con un promedio de 0,55 hectáreas. Aquellos que tienen entre una y tres hectáreas son 20.3282 (36,8 de los propietarios) y poseen 345.104 hectáreas, un promedio de 1,69 hectáreas.

Tenemos entonces que más del 90 por ciento de los productores poseen hasta 3 hectáreas de tierra. Imposible, con esa distribución, disponer de la cantidad suficiente de tierra en cafetal para tener explotaciones rentables, con producciones aceptables y rendimientos que les permitan vivir con dichos ingresos. Y, si a eso se agregan los problemas de clima, la caída abrupta en los precios y las plagas, menos rentable es el negocio cafetero para la gran mayoría de los productores.

En estas condiciones los ingresos de los pequeños caficultores pululan en la necesidad, y centenares de ellos no disponen de las condiciones mínimas necesarias para vivir de su actividad. Por eso, miles de ellos tienen que arrendar su mano de obra en fincas cercanas o lejanas como cosecheros, o en otras actividades que les den empleo, para poder cubrir los meses en los que no tienen trabajo ni producción para cosechar en su parcela. Son campesinos pobres, muy pobres, muchos de ellos con situaciones de ingreso inferiores a la línea de pobreza. y cientos de miles en la miseria.

Los que son trabajadores asalariados viajan de cosecha en cosecha por el territorio nacional. Hasta hace unas décadas recogiendo diversos cultivos como café y algodón en la costa norte o “pepas” en el norte del Valle. Pero la apertura económica los redujo al café. Miles terminaron recogiendo la hoja de coca en varias regiones del país.

Para los pequeños caficultores es vital que medianos y grandes productores dispongan de las mejores condiciones posibles para su actividad ya que ellos, al igual que los obreros agrícolas, dependen de esos productores para percibir ingresos que les permitan tener un ingreso y mejorar sus condiciones de vida. Esa relación es lo que se conoce como el tejido social cafetero que, creemos nosotros, no logra comprender el gobierno nacional.

Productividad e ingresos de los cafeteros

Pero si a esta realidad le agregamos el análisis sobre el café que producen, la productividad por hectárea, los costos de producción, las condiciones para producir, la escasez del crédito, baja fertilización, poco control de plagas, bajos precios de venta del grano y mínimas o nulas tasas de ganancia, puede concluirse que este es un negocio de escasa sobrevivencia cuando la diferencia entre los costos de producción y el precio de venta es favorable al productor. Pero esta situación, en general, se caracteriza por cortos periodos de precios buenos y largos periodos de precios regulares o malos. El siguiente cuadro nos ilustra sobre algunos de los asuntos señalados.

La productividad promedio por hectárea, en estos datos que son también del SICA, es de 16,22 sacos de café verde/hectárea/año. La edad promedia del cafetal es de 6,7 años. Debería renovarse cada cinco años una quinta parte del cafetal, pero con una densidad promedio de 5.323 árboles por hectárea, ¿cómo podrían los caficultores de menos de una hectárea, renovar? Simplemente, no les es posible. Pueden hacerlo, si tienen capital o crédito suficiente, aquellos que tengan al menos tres o más hectáreas. No debe olvidarse que la edad productiva de los cafetales empieza a los 24 meses.

La productividad promedio por hectárea, en estos datos que son también del SICA, es de 16,22 sacos de café verde/hectárea/año. La edad promedia del cafetal es de 6,7 años. Debería renovarse cada cinco años una quinta parte del cafetal, pero con una densidad promedio de 5.323 árboles por hectárea, ¿cómo podrían los caficultores de menos de una hectárea, renovar? Simplemente, no les es posible. Pueden hacerlo, si tienen capital o crédito suficiente, aquellos que tengan al menos tres o más hectáreas. No debe olvidarse que la edad productiva de los cafetales empieza a los 24 meses.

Hay avance en las áreas sembradas con variedades resistentes a la roya, el 87 por ciento pero, otras plagas azotan con fuerza los cultivos, en especial, la broca. A eso, agréguese que los problemas de clima y la caída abrupta del precio en el segundo semestre del año 2023 condujo a que miles de caficultores vendieran por debajo de sus costos de producción o tan solo lo hicieran en el llamado “punto de equilibrio”. Es decir que escasamente recuperaron los costos de producción.

Las “utilidades” del negocio cafetero

Durante todo el año 2022 y hasta los meses de abril-mayo de 2023, el precio interno estuvo entre $1 millón 900 mil pesos y $ 2 millones 390 mil pesos la carga. A partir del mes de junio y hasta marzo de 2024, el precio rondó entre $1 millón 270 mil y 1 millón 480 mil. Según estimado de costos de producción del FEPCafé, producir una carga costaba $1 millón 280 mil pesos, lo que quiere decir que en estos meses la utilidad para el productor –si pudo vender a esos precios pues por problemas de calidad pudo haber vendido por menos precio– se ganó o pudo haberse ganado un promedio de $180 mil pesos por carga, $18 mil pesos por arroba y si su producción promedio fue de 16 cargas, 160 arrobas, quiere decir que se ganó en el año, $2 millones 880 mil pesos por hectárea, un promedio de $240 mil pesos mes. Pero, los estimados de costos de producción, de expertos en el tema, hablan de $1 millón 600 mil pesos. Si vendió a más de dos millones pudo haberse ganado 80 mil en arroba, $800 mil pesos en carga y si produjo 16 cargas pudo ganarse 12 millones 800 mil pesos que dividido para todo el año le daría un ingreso promedio de 1millón 60 mil pesos.

Con niveles de ingreso como los señalados es evidente que una política cafetera que proteja a los productores debe definir políticas de Estado con créditos que sean de fomento, se paguen respetando los ciclos de cosecha, con seguros y garantías de cosecha, acompañados de programas que defiendan la fertilización y con precios que recojan los costos de producción, una tasa de ganancia para el productor y apoyo para los procesos de renovación y siembra de nuevas áreas del cultivo. El café, como todos los productos del agro, tienen que ser subsidiados. Agricultura en libre mercado y con tratados de libre comercio y, sin subsidios, no es posible.

Esa es la realidad de los campesinos, indígenas y empresarios agrícolas nacionales que están en el negocio del café. Claro, hay productores de 30 cargas por hectárea y los hay, también, de solo 10 cargas. Con esos ingresos, la gran mayoría de los productores no tienen como sostenerse ellos y sus familias, ni como sostener el cafetal, renovarlo y pagar los impuestos y demás gravámenes que tienen y que serán peores por la aplicación del catastro multipropósito.

¿Cómo modificar el precio interno del café?

En general, puede afirmarse que con precios que se definen por variables que no tienen en cuenta los costos de producción nacionales, sino que están sometidos a precios internacionales del grano que se definen por tres variables, a las que los caficultores están sometidos, a saber: el precio en la bolsa de valores de Nueva York, la prima de calidad del café colombiano y la tasa representativa del mercado, TRM. Tres variables, producto de la aplicación del neoliberalismo, la internacionalización de la economía, el libre comercio y los tratados de libre comercio, que definen, en última instancia, el precio interno del café.

Modificar esta política, para sostener relaciones en el comercio internacional del café, en condiciones de beneficio reciproco, es decir de precios justos para nuestros productores, es el aspecto principal por el que deben luchar los productores del grano. Ese enfrentamiento debe estar liderado por la Federación Nacional de Cafeteros, FNC, y de manera especial por el gobierno nacional y, es precisamente ahí, donde no ha sido posible ninguna acción del gobierno del presidente Petro.

Desarrollar esa política de diplomacia cafetera implica que los principales países productores de café, o al menos los de la variedad arábiga, se pongan de acuerdo y actúen frente a las multinacionales para exigir relaciones comerciales en las que se paguen precios piso a las naciones productoras que podrían ser, traídos a precios presentes, los que se acordaron en el último acuerdo del Pacto Internacional del Café. Esos precios serían hoy en una franja de un precio piso de US$4 dólares la libra. Eso permitiría proporcionar ingresos a los caficultores del mundo que los saquen de la pobreza y a miles de niños del trabajo infantil.

Alcanzar esas condiciones implicará una poderosa lucha de los productores de café del mundo, así se tengan grandes diferencias entre las naciones productoras. Hay algunos países, Brasil, por ejemplo, que tienen una caficultura más desarrollada y con relaciones de tenencia diferentes, mucho más cercanas a explotaciones avanzadas de corte capitalista, con uso intensivo de maquinaria, abonos, crédito, sistemas de comercialización y otras condiciones que hacen mucho más rentable su producción, sobre todo en lo referido a cafés robustas.

Sin embargo, en los dos encuentros mundiales de productores en los que ha hecho presencia Dignidad Cafetera Nacional, hay claridad en que las multinacionales son los grandes ganadores de la compra, torrefacción, distribución y comercialización del café, tanto en las grandes superficies como en las cadenas de cafeterías que ellas mismas controlan.

Centrar nuestra acción ahí es lo conducente. Pretender que se puede resolver el ingreso y mejora de las condiciones de vida y trabajo de la inmensa mayoría de los caficultores colombianos con políticas de agregar valor no es posible porque el mercado no lo permite. Se podrá hacer en pequeña escala y deben respaldarse los esfuerzos de cafeteros que elaboran cafés especiales. Pero debe entenderse que exportar nuestro café, 11.3 millones de sacos de 60 kilos como café tostado y molido o como solubles, no es posible. Y menos lo será, si se siembran 1,2 millones de hectáreas, 350 más, como propone el gobierno nacional.

El café es un commodity y la agregación de valor es parte del negocio de las multinacionales y los países desarrollados. Esa es, con todo y “libre comercio”, una barrera infranqueable. El 85 por ciento del café que se vende en el mundo proviene de mezclas de variedades arábigas y robustas y para elaborar esas mezclas y procesarlas –lo cual se está haciendo en Colombia hace varios años– se requiere la importación de cafés robustas dado que Colombia solo produce arábigos. Se están importando dos millones de sacos de pasillas de pésima calidad de Brasil, Ecuador y Perú, y se están trayendo también cafés de Centroamérica e incluso de Vietnam. Esas importaciones van dirigidas a mezclar las variedades colombianas, pasillas arábigas, con las de esas naciones para abastecer nuestro mercado interno y para exportar a Centro y Sur América.

Nuestro objetivo debe ser seguir conformando una organización de productores nacionales con un programa de lucha claro en las reivindicaciones propias de los caficultores, tanto en lo concerniente con la producción, beneficio y comercialización de nuestro café, como en la construcción de relaciones en pie de igualdad y con beneficio recíproco en nuestro intercambio comercial con multinacionales y naciones desarrolladas.

Presencia del café en Colombia

La caficultura nace en Colombia hace casi 300 años. En 1730 empezaron a cultivarlo sacerdotes jesuitas en lo que hoy es el departamento de Norte de Santander. En 1835 comienza a exportarse encarnando un producto que permitía el ingreso de divisas para los intercambios comerciales de la nación con el extranjero. Para el año 1870 se exportaron 600 mil sacos del grano. Su producción se hacía fundamentalmente en las grandes haciendas cafeteras. Pero desde 1780 se dio en los territorios que hoy hacen parte de Antioquia, el Viejo Caldas, Norte del Valle y Tolima, lo que se conoce como la colonización antioqueña. Para finales del siglo XIX, el café era ya el principal producto de exportación y el mayor generador de divisas.

En las décadas 30 y 40 del siglo XX se acaban las grandes haciendas cafeteras y aparecen como producto de la misma numerosos propietarios en la zona central de Cundinamarca, norte del Tolima, Santander y algunas zonas de Boyacá. Esos procesos de colonización, más la desaparición de las grandes haciendas y la siembra del grano en el Valle, Cauca y Nariño llevaron a que, para 1970, tuviéramos cerca de 300 mil productores que sembraban más de un millón de hectáreas.

La expansión continúo y llegó a nuevas zonas con su siembra en el sur del Tolima, Huila y nuevas áreas del Cauca y Nariño que se sumaron al cultivo. También se sembró en el pie de monte de los Llanos Orientales. Para 1993-1997 se aumentó el número de fincas a más de 650 mil, pero se redujo el número de hectáreas cultivadas a 869 mil. Traída la estadística a 2024, se afirma que tenemos 550 familias productoras en 850 mil hectáreas.

* Director Ejecutivo Nacional Dignidad Agropecuaria Colombiana

Minería ilegal en Perú: todo empezó como jugando

Humberto Campodónico

En el 2006 un documento de la Comunidad Andina analizó el comercio exterior no registrado de sus cuatro países miembros con el objetivo de establecer lineamientos de política que lo lleven a la categoría de “comercio registrado”. Los ítems analizados para casi todos los países: fueron contrabando, cultivos ilícitos, comercio de zonas francas, bienes para uso militar, entre otros. Había problemas para su registro (1).

Pero había un ítem que aparecía como “no registrado” en solo un país: Perú y tenía la siguiente denominación: “Exportaciones de oro lavadero contrabando”. El informe no menciona ni el volumen ni el valor de dicha exportación. Y añadía que se debería evaluar su incorporación a las estadísticas oficiales.

En verdad el “oro lavadero” era oro explotado por empresas informales no registradas en el Ministerio de Energía y Minas (MEM). Estas empresas “de alguna manera” conseguían llevar la producción de oro a empresas que lo refinaban y, mediante un sistema de facturas truchas, conseguían “blanquearlo” y darle un origen lícito. Acto seguido procedían a exportarlo por los canales regulares.

Por ello, en las estadísticas de Aduanas-SUNAT figuraba una producción bastante mayor a la consignada por el MEM y, claro está, al aumentar el volumen exportado lo mismo sucedía con su valor. Para elaborar la balanza comercial, el BCR consigna las cifras de SUNAT. Como había discrepancia entre los volúmenes de oro del MEM y de la SUNAT, se estableció, informalmente, la denominación de “oro lavadero contrabando”, que es la que recogió el informe de la CAN.

La controversia con la SUNAT por el oro lavadero en el año 2000

Las exportaciones de “oro lavadero” se conocían por lo menos desde fines del siglo pasado, en una controversia entre la SUNAT y la empresa Engelhard. “El problema se suscita cuando Engelhard presenta a SUNAT los documentos de saldo a favor del exportador por US$ 28 millones, por el pago de IGV a diferentes empresas a las que había adquirido el oro (mayormente de lavaderos), así como a los laboratorios que lo procesaron para elevar su pureza.

Cuando SUNAT efectúa la verificación de los pagos del IGV por las empresas que vendieron el oro y realizaron los servicios a Engelhard, encuentra que éstas no habían pagado a la SUNAT ni el 1% del IGV que constaba en las facturas, lo que desnaturaliza el beneficio que constituye el saldo a favor del exportador.

La SUNAT procedió a revisar y analizar las transacciones entre Engelhard y las empresas proveedoras, a la luz de la Norma VIII del Código Tributario, que permite «tomar en cuenta los actos, situaciones y relaciones económicas que efectivamente realicen, persigan o establezcan los deudores tributarios». Esta misma Norma VIII permitió acotar a Barrick y a empresas eléctricas, en estos casos por objeción a las fusiones y adquisiciones realizadas por éstos, por miles de millones de soles.

SUNAT encontró que el oro adquirido de lavaderos excedía la producción total de éstos, según información del Ministerio de Energía y Minas; que había vínculos empresariales entre funcionarios de Engelhard y sus proveedores; que los laboratorios habían realizado servicios de refinación ficticios; que las proveedoras virtualmente dejaron de existir después del cese de operaciones de Engelhard, entre otros. Por tanto, SUNAT abrió proceso penal contra Engelhard ante el Juzgado Penal de Delitos Tributarios por el delito de Defraudación Tributaria contra la Fe Pública, en la modalidad de falsificación y uso de documentos falsos, en agravio del Estado”.

Al día de hoy

En el año 2010 un informe del Ingeniero Héctor Benavente para la minera FODAMI, dice que en el 2009 la producción de oro de la minería artesanal fue el 14.6% de una producción total Perú de 211,301 kg. Agrega que había 79,600 productores artesanales en el país, con Puno en primer con 26,800 mineros, seguido de La Libertad, Arequipa, Piura, Madre de Dios, Lima y Ayacucho (con 7,500; 7080; 6,600, 6,000; 5,450 y 4,620). Siguen 12 Regiones más con producciones menores(2).

Agrega que una parte de las actividades artesanales produce deforestación, movimiento de tierras, colmatación de los lechos de los ríos, acumulación de gravas, entre otras. Entre sus principales características, tenemos: “actividad minera al margen de las leyes; ocupación de derechos mineros de terceros; uso ilegal de explosivos; uso ilegal de cianuro. Buena parte del oro producido lo comercializan ilegalmente”.

Todo eso era conocido. Pero estábamos en la época del super ciclo de altos precios de las materias primas (incluido el oro) debido a la industrialización de China. Se consideraba que la economía, en su modo “piloto automático”, seguiría creciendo por varias décadas.

Las preocupaciones económicas se centraron en el sector formal, en casi todos sus aspectos, pues las inversiones permitirían el aumento de la productividad de los otros sectores, lo que aumentaría la demanda de empleo formal. Por eso mismo, la informalidad, que ya rondaba el 75% del empleo de la población peruana, iría descendiendo, poco a poco. El “chorreo” surtiría efecto.

La cuestión es que, desde esa fecha hasta hoy el problema se ha agravado. Según un informe de la SNMPE y V&C Analistas(3), “la minería ilegal se presentó en 25 millones de hectáreas del territorio y el problema se ha extendido tanto que esta actividad se encuentra en 21 regiones del Perú, lo que pone en riesgo no solo la vida de las 600,000 personas que participan de manera directa e indirecta, sino también de toda la población, dada las actividades ilegales conexas (narcotráfico, trata de personas, extorsión, robo de tierras, homicidio, tala ilegal). La presencia de redes criminales facilita el contrabando.”

Es un problema social y no solo de seguridad

Es obvio que políticas de seguridad son necesarias. Pero hay que tomar en cuenta que, incluso dentro de la minería ilegal hay que separar la paja del trigo. Una cosa son los miles de mineros ilegales que se ganan la vida con esa actividad, ya que no tienen demanda de trabajo y por ello son informales que luego son reclutados por la minería ilegal. Y otra cosa son las cúpulas de las organizaciones ilegales que acopian el oro, lo llevan a laboratorios de manera ilegal para “blanquearlo” y exportarlo “lícitamente” o traspasan las fronteras para hacer lo mismo y, finalmente, apoderarse de la mayor parte de las ganancias ilegales.

Se puede hacer un símil con la cadena de valor del narcotráfico, donde los campesinos cultivadores de la hoja de coca deben distinguirse de los narcotraficantes. También se puede decir que todos los miembros de una organización criminal (digamos, el Tren de Aragua) saben explícitamente que están delinquiendo, lo que no es el caso de los campesinos que cultivan hoja de coca ni de la mayor parte de la población que está en la minería ilegal.

Agregan que la minería no formal en el 2023 produjo 2,2 millones de onzas de oro, el 39.3% de la producción nacional. La valoración anual es de US$ 4,000 millones, de un total exportado de US$ 10,194 millones. Y el costo directo e indirecto para la economía es de US$ 6,000 millones anuales: valor de producción (64%), salarios (13%); costo ambiental (8%); pérdida de productividad (9%) y costo fiscal (6%).

Una parte de esta producción ilegal se exporta de la manera ya analizada aquí. Y ha encontrado otras formas de salir del país. Dice el informe de la SMNPE: las 2,200 onzas reportadas como exportaciones bolivianas en el 2023, solo el 10% fue producida en

Bolivia. El 90% se fue de contrabando de Perú a Bolivia, con la consiguiente pérdida de regalías e Impuesto a la Renta.

Pero la minería ilegal también se ha “modernizado”. Dice un informe de la Superintendencia de Banca y Seguros (Activos Virtuales y Proveedores de Servicios de Activos Virtuales, 2019), de la cual depende la Unidad de Inteligencia Financiera, que está aumentado la utilización de “Activos Virtuales” en una serie de transacciones ilícitas, entre ellas el oro. Estos Activos Virtuales son los “tokens de pago” (o cripto dinero), los “tokens” de activos (análogos a bonos, acciones o derivados). Justamente, ayer jueves se publicó la Resolución SBS-02648/2024 para la prevención del lavado de activos relacionado con los proveedores de servicios de activos virtuales (PSAV), bajo supervisión de la Unidad de Inteligencia Financiera.

Aquí estamos

El tema de fondo no es solo que buena parte de la producción de oro es ilegal. El problema real es que esta actividad se ha convertido en un problema de seguridad nacional. En reciente reportaje a RPP, Dante Vera manifestó que esta actividad ilegal ha tenido un importante crecimiento en los últimos años, en parte debido a que el COVID 19 obligó a una parte de la población a buscar cualquier tipo de trabajo para subsistir.

Añadió también que la frontera con Ecuador y Colombia (por la zona del Putumayo), buena parte de Loreto, el triángulo entre Perú, Colombia y Brasil, además, de la frontera con Bolivia y Brasil se ha convertido en “tierra de nadie”, mejor dicho, dominada por los productores de oro ilegal.

Tenemos allí un problema de seguridad nacional. A ellos se agrega que los altos precios del oro siguen aumentando la minería ilegal, que llega ya a niveles de organización violenta, como se ha apreciado en la minera Pataz. Pero, como ya lo hemos dicho, hay un tema social que debe encararse y resolverse. Los sucesivos gobiernos han tratado de “formalizar” a los mineros informales a través de diferentes leyes, como el Registro Integral de Formalización Minera (REINFO). Pero no lo han logrado.

Las actividades ilegales, no solo la del oro, han encontrado terreno fértil en la representación en el Congreso. No solo se abolió el DL 1607, que permitía a la policía la incautación de explosivos a los mineros ilegales. También la ley Soto-Cerrón dejó de lado las barreras para que no se permita (en adelante) el cambio de uso de suelos para así combatir la tala ilegal. La minería ilegal está protegida al punto que las grandes máquinas empleadas en los lavaderos de oro, no necesitan estar en Registros Públicos, como si sucede con una moto o un automóvil. Y el REINFO, que es un escudo para la minería ilegal, que les permite actuar como informales, ha sido prorrogado hasta diciembre de ese año.

Estamos entonces, en un “país fracturado”, como lo afirmó Francisco Durand: una economía formal, una economía informal y economías delictivas. Hay muchos planteamientos para atacar las economías ilegales (narcotráfico, oro ilegal) como si solo fueran un problema de seguridad y/o delincuencial, para lo cual bastaría apresarlos y construir más cárceles. Eso es un error, porque obvia los problemas sociales ya comentados. Se necesita una estrategia integral.

Se trata, de un lado, de una influencia y un poder ya instalado y que actualmente tiene cierto control del Estado, tanto en el Legislativo como en el Ejecutivo, que hay que combatir. Y, de otro, se trata de impulsar políticas que impulsen la creación de empleos productivos que constituyan alternativas a las economías delictivas. Las alternativas no son simples ni se van a conseguir en 5 años.

Todo empezó como jugando. Pero se ha jugado con fuego.

Notas

1) El Comercio No Registrado y su Tratamiento en Estadísticas de Comercio Exterior de la CAN, Lima, 2006

2) Aporte económico y social de la minería aurífera artesanal, formal e informal, y su problemática, 2010, Ing. Héctor Benavente Revilla, Empresa minera FIDAMI

https://cutt.ly/2exaWIHf

3) “Abordaje integral de la minería informal e ilegal en el Perú”, SNMPE, V&C, Analistas, Setiembre 2023

El 55% de los argentinos es pobre y uno de cada cinco es indigente

Rubén Armendáriz

La recesión hace estragos en la Argentina y el Observatorio de la Deuda Social Argentina (ODSA) dirigido por la Universidad Católica Argentina (UCA) destaca que el índice de pobreza llegó al 54,9% y la indigencia al 20,3% durante el primer trimestre de 2024.

l último informe de la Universidad Católica Argentina (UCA) reveló que el 55 por ciento de la población argentina es pobre. En tanto, la indigencia también llegó a niveles récord: 20,3 por ciento, lo que significa que una de cada cinco personas no llega ni al mínimo de los ingresos para poder vivir.

Se trata de los niveles más altos de los últimos 20 años y el doble del pico al que llegó el gobierno de Carlos Menem, la gestión con la que el presidente Javier Milei se referencia.

Los datos corresponden al primer trimestre de este año y, por lo tanto, mide las consecuencias del programa económico de Javier Milei, basado en la devaluación del peso, el ajuste sobre los sectores más postergados, la desregulación económica, la recesión, la caída de la producción nacional, los despidos masivos y la destrucción del Estado, entre otros puntos.

Las fuentes oficiales utilizan la base de datos de la Encuesta Permanente de Hogares (EPH) publicada por el Indec. Dentro de su último informe, el OSDA ya había aseverado que la pobreza alcanzaba al 55,5% y la indigencia al 18,5% del país.

Ahora que los datos oficiales se han revelado, el organismo conducido por Marco Lavagna ratificó su cifra de indigencia, elevándose al 20,3%. Datos por encima del cuarto trimestre de 2023 donde los pobres abarcaban al 45,2% de la población, y la indigencia al 14,6%.

Además, los datos son aún más relevantes cuando se los compara con los del primer semestre de 2023, donde los hogares pobres eran del 29,6% (40,1% de las personas) y la indigencia estaba en 6,8% (9,3% de las personas). Lo que muestra un aumento de 14,8% en cuanto a las personas pobres y un 11% para la indigencia en 9 meses, 7 de ellos bajo el gobierno de Javier Milei.

Desglosando los datos, el aglomerado urbano más pobre del país es Gran Resistencia, Chaco, donde el índice escala al hasta el 79,5% en pobreza y la indigencia al 38,6%. En contrapartida, la Ciudad de Buenos Aires registra el menor nivel de pobres del país con un 25,5% y una indigencia del 8,5%.

Cuba: un giro al modelo de desarrollo

Yunier Mena Benavídes *

Diversos economistas como Ernest Mandel, Che Guevara, Michael Lebowitz o Camila Piñeiro, en épocas más y menos recientes, han llamado la atención sobre el hecho de que no hay una brújula exacta o un mapa preciso para el establecimiento del socialismo en la realidad sobre bases firmes, y, sin embargo, se ha de pasar cuanto antes a establecerlo desmantelando del modo más apresurado posible las relaciones asimétricas y enajenantes instauradas entre los hombres en las sociedades capitalistas o socialistas burocratizadas y mercantilizadas. Los dilemas mundiales actuales justifican el ocuparse de estos asuntos, el ocuparse de la dirección y las velocidades de las transformaciones necesarias; Cuba, en este caso específico.

Si bien «el modelo que falló», como llaman Samuelson y Nordhaus al «comunismo soviético», no parece haber caído tanto por una causa económica, sino por ciertos tropiezos políticos, sobre lo cual aportan evidencias Roger Keeran y Thomas Kenny, lo cierto es que su exitoso en líneas generales modelo de desarrollo económico de planificación excesivamente centralizada y mayormente cerrado se aviene cada vez menos, como punto de referencia, a las circunstancias presentes de Cuba, donde la descentralización y apertura hipertrofiadas pueden jugar un papel dinamizador imprescindible, en lo cual se ha avanzado bastante, pero no lo suficiente.

La sociedad cubana exige medidas urgentes que den base al desarrollo económico acelerado y propicien el restablecimiento y la expansión de la calidad de servicios públicos vitales como la salud, la generación de electricidad, el transporte y la educación. La satisfacción de necesidades elementales, entre ellas la alimentación y la vivienda, se han restringido sumamente en el contexto actual de inflación, falta de divisas y recursos de todo tipo, donde se hace cada vez más difícil sostener o ampliar la producción, los servicios y el desarrollo científico-tecnológico y cultural. Las características naturales y demográficas de Cuba, su historia, así como el contexto mundial adverso donde concurre, en el que tiene notorio peso la hostilidad estadounidense, demandan en su conjunto cambios radicales que coloquen el país en condiciones de lograr de forma acelerada un elevado desarrollo económico y humano sostenible. En este texto se propone a los decisores un modelo de transición socialista encaminado a reanimar la economía y a acelerar la superación del subdesarrollo.

El modelo vigente de desarrollo no genera una dinámica de crecimiento aceptable y afecta incluso la calidad de los servicios sociales alcanzados por el país en la segunda mitad del siglo XX. Se impone lograr una inserción externa efectiva de la economía, debido a sus limitaciones internas de recursos naturales y bienes de capital. Ello no significa abandonar la meta comunista, sino un cambio de modelo para conseguirla cuando ya no se cuenta con una gran economía planificada en la retaguardia, luego del derrumbe del socialismo europeo y soviético.

El país debe diseñar e introducir en la vida social una economía mixta en transición, un capitalismo regulado de transición socialista que estimule la inversión extranjera directa y el intercambio mercantil sin monopolio estatal del comercio exterior. Tal modelo sería una economía capitalista en transición cuyos pilares son el libre mercado, la regulación estatal, la actividad de investigación-desarrollo-innovación, las energías renovables, la transformación digital, la empresa estatal socialista mínima y en expansión, el control obrero de la empresa estatal, los sindicatos, las organizaciones políticas y de masas, el poder popular y el papel dirigente del partido comunista. Este modelo persigue poner en máxima tensión las fuerzas productivas y crear un clima favorable para los negocios en respuesta al bloqueo estadounidense, reúne en una misma estructura social las relaciones capitalistas de producción y un mecanismo de transición al socialismo integrado por aquellos elementos que orientan su movimiento hacia dicho sistema económico-social.

Los objetivos del modelo de desarrollo Capitalismo Regulado de Transición Socialista son la inserción del país en la economía capitalista mundial, la inserción del país en la contemporánea y futura economía socialista internacional y el desarrollo humano sostenible acelerado. A su diseño y aplicación corresponden, entre otras, las siguientes decisiones: observar de modo más estricto la rentabilidad de la empresa estatal socialista, redimensionar, privatizar o cerrar las no rentables; mantener con alta calidad los servicios públicos fundamentales para el funcionamiento armónico de la sociedad (salud, educación y otros); estimular de manera especial la producción cooperativa y su participación en proyectos y programas de investigación, desarrollo e innovación; fomentar sin dogmatismo y con el mayor énfasis la empresa privada nacional y extranjera en áreas que requieran máximo dinamismo, inversión, tecnología y competitividad internacional, sin monopolio estatal del comercio exterior y permitiendo a empresarios extranjeros la adquisición de propiedades en territorio nacional; bajos impuestos que estimulen la producción; intervención del Estado donde el mercado sea incapaz de responder a los intereses de la sociedad (necesidades desatendidas, objetivos de desarrollo sostenible, protección de las pequeñas empresas nacionales, etc.); profundización de la democracia socialista, control obrero de la producción en la empresa estatal socialista, papel del sindicato en la defensa de los derechos de los trabajadores; eliminación futura de la empresa privada según el avance de la revolución socialista mundial, la expansión de los sectores más socializados y el ensanchamiento del internacionalismo proletario.

En otros momentos y lugares la transición al socialismo podrá transcurrir de cualquier otra manera insospechada. En el caso cubano será siempre importante la conexión isla-mundo, pues para su funcionamiento elemental el país requiere un intenso intercambio de todo tipo con el exterior. El funcionamiento mercantil prevaleciente del mundo no puede ni debe ser deshecho solamente por la isla, su anulación es una invitación de la historia, una responsabilidad universalmente compartida.

* Filólogo, poeta, editor y profesor. Licenciado en Letras (Universidad Central de Las Villas).

Brasil y Chile firman 19 acuerdos políticos y comerciales

Cecilia Vergara Mattei *

Los presidentes de Brasil y Chile, Luiz Inácio Lula da Silva y Gabriel Boric, firmaron este lunes 19 acuerdos y otros actos bilaterales en áreas que van desde el turismo, la ciencia y la tecnología, la defensa, la agricultura y los derechos humanos hasta las relaciones comerciales y de inversión.

Los dos países tienen más de 90 acuerdos bilaterales en vigor y el comercio está equilibrado, pero aún no muy diversificado. Los acuerdos firmados y pretenden lograr esa diversificación. La visita de Lula a Chile se produce en un momento de reanudación del proceso de integración en América del Sur. Brasil y Chile son socios, junto con Paraguay y Argentina, en el Corredor Bioceánico, que conectará el centro-oeste brasileño con los puertos del norte de Chile.

Las obras de infraestructura estarán terminadas en poco tiempo y los países están discutiendo ahora cómo garantizar que los servicios fronterizos y logísticos sean ágiles y modernos. Los puertos chilenos deberían desempeñar un papel central en la logística de acceso brasileño a los mercados del Pacífico.

Chile se ha consolidado como el tercer emisor de turistas a Brasil, que a su vez fue el segundo emisor de turistas a Chile, en 2023. Entre los acuerdos está el plan de acción para implementar el acuerdo turístico entre ambos países. con iniciativas que buscan facilitar y estimular aún más el flujo turístico entre los dos países, el intercambio de información estadística turística, capacitación y asistencia técnica entre los dos países.

Brasil es el tercer socio comercial de Chile, con un comercio que alcanza los 12.300 millones de dólares al año. El país vecino exporta básicamente cobre, pescado y minerales a Brasil. Mientras, Chile es el sexto destino de las exportaciones de Brasil: el petróleo, la carne vacuna y los automóviles son los principales productos exportados.

La expectativa es que la conclusión de la discusión sobre las reglas de origen en el Tratado de Libre Comercio permita un aumento de las exportaciones de automóviles, relevantes para la parte brasileña.

Integración

En su discurso, Lula destacó que “La integración sudamericana es una realidad que marca una diferencia en la vida de las personas, como lo demuestra el acuerdo de exención del cargo de roaming que firmamos el año pasado y el acuerdo de reconocimiento recíproco de licencias de conducir que firmamos hoy”, afirmó Lula.

“Además, los desafíos que plantean los desastres naturales y el crimen organizado atraviesan los países. Los incendios de 2023 en Chile y las inundaciones de este año en el sur de Brasil cuestionan el negacionismo climático y refuerzan la necesidad de cooperación. La propuesta chilena de establecer un mecanismo regional de respuesta a desastres cuenta con nuestro apoyo y apoyo”, agregó.

Boric también reforzó la importancia de actos que incrementen los flujos comerciales y turísticos entre ambos países y acciones conjuntas para combatir el crimen organizado y el narcotráfico. Durante la reunión se firmó un tratado de extradición.

Brasil es el mayor inversor latinoamericano dentro de Chile, más de 4.500 millones de dólares, en sectores como energía, servicios financieros, alimentos, minería, construcción y productos farmacéuticos. Brasil es también el principal destino de las inversiones chilenas en el exterior, con casi el 30% del stock total. Empresas chilenas operan en Brasil en áreas como celulosa, comercio minorista y energía, siendo la aerolínea Latam la mayor empresa chilena que opera en Brasil.

Durante la reunión también se estableció el reconocimiento recíproco de licencias de conducir entre ambos gobiernos. En el área de comercio, se firmó una adenda al memorando de entendimiento sobre certificación orgánica, para incluir algunas categorías de productos.

Coincidencias

Lula destacó la colaboración de Chile en los grupos de trabajo del G20, cuya presidencia ostenta Brasil, y Boric dijo que Chile se sumará a la Alianza Global contra el hambre y la pobreza propuesta por Brasil. Boric y Lula tienen posiciones coincidentes en varios temas de la agenda global como la defensa de la democracia, la integración regional, el medio ambiente, los derechos humanos, la inclusión social, los derechos laborales y la situación en Palestina.

El presidente brasileño también invitó al chileno a participar en la reunión de líderes contra el extremismo, que debería realizarse al margen de la Asamblea General de las Naciones Unidas (ONU), en setiembre, en Nueva York, la que estará encabezada por Lula y el presidente de España, Pedro Sánchez.

Venezuela

Mientras el presidente de Chile, Gabriel Boric, reaccionó negativamente al anuncio de que el presidente de Venezuela, Nicolás Maduro, había sido reelegido en las elecciones del 28 de julio y señaló que los resultados son «difíciles de creer». El gobierno venezolano expulsó del país a la misión diplomática chilena, de la misma manera que lo hizo con los diplomáticos argentinos y peruanos. Brasil quedó como responsable de operar las embajadas de Perú y Argentina en Caracas.

La semana pasada, Brasil, Colombia y México publicaron una nota conjunta pidiendo que el estancamiento en torno a las elecciones de Venezuela se resuelva a través de medios institucionales.

“Lamenté que Brasil tenga en su historia la triste mancha de haber apoyado a la dictadura chilena. Sabemos que la arbitrariedad es enemiga del bienestar y que la democracia no puede sostenerse sin un Estado que garantice derechos. En los últimos años, Brasil ha experimentado una versión estrecha de la misma combinación de autoritarismo político y neoliberalismo económico”, añadió Lula.

* Periodista chilena, asociada al Centro Latinoamericano de Análisis Estratégico (CLAE, www.estrategia.la)

La política monetaria del BCR y su impacto en la economía peruana

Alejandro Narváez Liceras *

El último Reporte de Inflación del Banco Central de Reserva (junio 2024) nos dio la noticia de que la inflación interanual cayó en mayo hasta el 2%, por debajo del umbral objetivo del 3% autoimpuesto. La contracara de la guerra contra la inflación llevada a cabo por el banco emisor, es la parálisis de la economía peruana como el efecto inmediato de la feroz escalada de las tasas de interés (precio del dinero) que se dio en poco tiempo y con una rapidez nunca vista. A la severa caída de la inflación hay que relacionarla con la abrupta contracción de la demanda interna (consumo público, privado e inversiones).

Cuando la inflación se convierte en una preocupación para el banco central, éste utiliza la política monetaria contractiva (subir tasa de interés y aumentar el coeficiente de caja) para reducir la cantidad de dinero disponible en el sistema financiero para las empresas y los hogares con el fin de frenar la inversión y el consumo. El resultado es que, al frenar dicha inversión y consumo, la menor actividad económica resultante hace que los precios bajen rápidamente. Esta política tendrá sentido siempre y cuando la economía local está recalentada debido a una alta demanda agregada generalmente prologada en el tiempo.

Cifras en la mano

En los últimos tres años (2021-2023) la tasa de inflación más alta se dio en el 2022 (8.5%) y en ese mismo periodo la tasa de interés manejado por el Banco Central de Reserva del Perú (BCRP) se disparó a 7.75% manteniéndose así hasta agosto de 2023. En el último semestre del 2022, ya era evidente el agotamiento de la economía peruana (PBI de 2022:2.6%) y en el 2023 llegó la recesión con un PBI: -0.6%, sin embargo, la tasa de interés sólo se redujo a 7.5% en un contexto de fuerte caída de precios debido al estancamiento de la economía.

La lucha antiinflacionista se convirtió en un objetivo de primera magnitud del BCRP. El proceso de desinflación ha ocurrido en muy poco tiempo (2022 -2023) pero ha causado estragos en la economía del país. Suena goloso, suena muy bien, presentar una inflación baja de 2%. Esto tendría que ser positivo, pero no lo es, como veremos luego. No es difícil de entender con las cifras en la mano. Y, es precisamente algo negativo para la actividad económica. El objetivo final no es no tener inflación, sino simplemente que los precios no suban tanto como para perder poder adquisitivo de nuestros ingresos.

Las decisiones del banco central que preside Julio Velarde, no son inocuas, tienen sus consecuencias, tienen su cara y su cruz. Por un lado, el récord de ganancias de los bancos peruanos gracias a las elevadas tasas activas, incluido el Banco de la Nación en los últimos tres años (ésa es la cara) (véase las estadísticas de la banca múltiple de la SBS). Por otro lado, se ha enfriado la economía del país con el ascenso vertical de tasa de interés siendo sus efectos inmediatos: más desempleo, más subempleo y aumento de la pobreza (la cruz).

Aquí algunas evidencias

Las consecuencias más dolorosas son: la quiebra de empresas (principalmente del sector pyme) y de los hogares. Según la demografía empresarial del INEI (junio 2024) en el 2022 se crearon 66,179 empresas y dejaron de operar (quebraron) 54,253 de ellas. En el 2023 se dieron de alta (nacieron) 68,847 empresas y cesaron sus actividades (bajas) 68,326 negocios. Y, las pocas que sobreviven, son en parte, gracias al dinero público trasferido con el programa “Reactiva Perú”. La teoría es sencilla: el costo de financiamiento de las pequeñas y medianas empresas que alcanza hasta el 50% anual es abusivo (usura), a diferencia de las grandes empresas que obtienen recursos con tasas que no superan los dos dígitos anuales. Al cierre de 2023 la morosidad real del sistema microfinanciero (SMF) aumentó al 11. 87% (2022:10.79%) (véase Moody’s, Perú, diciembre 2023).

Según la información estadística del Sistema COOPAC de la SBS, en el 2022 se disolvieron 77 cooperativas de ahorro y crédito, en el 2023 un total de 61 cooperativas y en lo que va de este año (a junio 2024) dejaron de existir 24 cooperativas. Se alegan distintas razones (pérdida total del capital social y reservas, inactividad, entre otras.). No menos importante es la reciente quiebra de la CMAC Sullana, quinta en el ranking de cajas municipales y con una cartera de colocaciones de 2,200 millones de soles a diciembre de 2023. La tasa de morosidad promedio a mayo de 2024 del sistema financiero (bancos, financieras, cajas y empresas de crédito) se disparó a 6.98%, el nivel más elevado en casi dos décadas (véase estadísticas de la SBS). Estas son las consecuencias de decisiones humanas erróneas de las que se habla poco o nada.

Política Monetaria: análisis costo/beneficio

La política monetaria (política instrumental) sirve como un medio para alcanzar algunos de los objetivos propios de la política económica de un gobierno. Más concretamente, la política monetaria consiste en la acción consciente emprendida por el banco central, o la inacción deliberada, para cambiar la cantidad, la disponibilidad o el precio del dinero (tasa de interés), con el fin de contribuir -repito- al logro de los objetivos básicos de la política económica (crecimiento, empleo, estabilidad de precios, distribución de la renta, etc.,). Obviamente, el objetivo más importante de la política monetaria es, la estabilidad de precios, pero nada impide que también pueda contribuir al logro del crecimiento sostenido, al pleno empleo, etc.

Por ejemplo, La Fed de Estados Unidos tiene un doble mandato: estabilidad de precios y pleno empleo.

Ahora bien, la primera meta que la política económica y otras políticas gubernamentales deben perseguir en cualquier país es aumentar el «bienestar material” de sus ciudadanos. La idea de que, en último término, lo que los gobiernos persiguen con sus políticas es tratar de «mejorar» el bienestar de la gente, o cuando menos que éste no empeore y que se reduzcan los problemas más negativos que afectan a la mayoría de ellas. Por lo tanto, los objetivos de las políticas económicas de un gobierno y las instituciones que toman decisiones deben ser evaluados de acuerdo con su contribución al bienestar de la sociedad (se conoce como el análisis costo – beneficio). Es una cuestión de capital importancia que casi siempre se ignora.

Apuntes finales

- La tasa de interés también conocido como tasa de referencia, es el precio base que el directorio del BCR pone a tu dinero de manera discrecional, por lo tanto, es una decisión política. A partir de dicha tasa los prestamistas (bancos, financieras, etc.) pueden cobrar libremente la tasa que deseen a los tomadores de un préstamo (prestatarios) y siempre será para arriba. Es decir, el banco central fija libremente la tasa activa, pero no la pasiva, mejor dicho, los intereses que el banco debe pagar al ahorrista o al que tiene un depósito a plazo fijo.

- El diagnóstico del Banco Central ha sido erróneo: ha creído que la causa de la inflación ha sido la demanda agregada mayor a la oferta agregada. En un país con una tasa de desempleo de 7%, un subempleo de 47% de la PEA, con un tercio de su población en situación de pobreza monetaria, la demanda es menguante. La inmensa mayoría de peruanos apenas sobreviven.

- Ningún empresario sube precios en un contexto económico de parálisis. Todo el mundo lo sabe. El problema es que se deterioran los márgenes empresariales, y eso puede retrasar el ciclo inversor. Las Instituciones que tomas decisiones viven de espaldas al resto del país. Están desconectadas de la realidad. En mi opinión, trabajan mucho más para perjudicar que para ayudar.

- Una economía con inflación cero (o próximo a cero) incluso negativo, es síntoma de que está enferma, muy mal, casi en coma. Las economías funcionan a base de consumo e inversión. Si quitas el consumo y la inversión, estrangulas la actividad económica, y eso se llama en economía “el silencio de los cementerios” (hay mucha paz, no hay inflación, todos están muertos). Yo prefiero la inflación al silencio de los cementerios. Y si me preguntara sobre cuánta es la inflación que prefiere, mi respuesta sería “de un digito».

*Profesor principal de Economía Financiera en la Universidad Nacional Mayor de San Marcos y director del Instituto Internacional de Economía y Empresa.

Panorama internacional

África tiene tierras suficientes para alimentar al mundo

Con el fruto del 65 por ciento del continente sin cultivar, se pudiera abastecer a más de nueve mil millones de personas, estimó el presidente del Banco Africano de Desarrollo.

De los 783 millones de personas que padecen hambre en el mundo, 288 millones se encueran en África, y sin embargo el continente mantiene el 65 por ciento de sus tierras sin cultivar, resaltó el presidente del Banco Africano de Desarrollo, Akinwumi Adesina.

Según el alto funcionario, si esas potencialidades se aprovecharan, sería suficiente para alimentar a unas nueve mil 500 millones de personas para 2050.

Los casi 300 millones de africanos asolados por el hambre equivalen a un poco más del total de la población de Nigeria, comparó Adesina, pero ese número crece cada día debido a múltiples factores negativos.

Entre ellos mencionó el cambio climático, los conflictos bélicos, las tensiones geopolíticas, la inflación mundial de los precios de los alimentos, las restricciones a sus exportaciones y las altas tasas de pobreza y desigualdad.

Desde su perspectiva, lo más preocupante hoy es la desnutrición y el retraso del crecimiento de los menores, lo cual afecta su capacidad cognitiva y reduce las posibilidades de aprendizaje y el rendimiento, y por tanto repercute en las oportunidades económicas a largo plazo.

Para abordar estos desafíos es importante transformar la agricultura, dejar de verla como forma de vida para asumirla como negocio para generar riqueza, valoró el presidente del Banco Africano de Desarrollo.

De cara a la meta de erradicar el hambre en el planeta, las acciones de África con la agricultura serán determinantes, aseguró el banquero.Ese sector es fundamental para diversificar las economías y transformar las zonas rurales, donde vive más del 70 por ciento de la población africana, la mayoría en la pobreza, puntualizó Adesina.

Tesla, México y el riesgo trumpista

Editorial de La Jornada

Elon Musk, director ejecutivo de Tesla, anunció que los planes para construir la nueva planta del mayor fabricante de autos eléctricos del mundo en Santa Catarina, Nuevo León, quedan congelados hasta que pase la elección presidencial en Estados Unidos. El magnate especificó que no tiene mucho sentido invertir en México si Donald Trump regresa a la Casa Blanca, pues éste ya amenazó con imponer aranceles a los vehículos producidos de este lado de la frontera como parte de su política de obligar a los industriales estadunidenses a devolver a ese país todas las operaciones manufactureras que se trasladaron a regiones donde la mano de obra era más barata durante las décadas de apogeo del neoliberalismo.

Es importante tomar con escepticismo los argumentos esgrimidos por Musk, ya que el multimillonario es bien conocido por su propensión a incumplir su palabra, a hacer con total ligereza promesas y proyecciones irrealizables, así como a cambiar abruptamente de opinión. En este caso, debe recordarse que la noticia de la llegada de Tesla al área metropolitana de Monterrey se dio de modo oficial desde marzo de 2023, pero en todo este tiempo la compañía no dio un solo paso para iniciar las obras, pese a que las autoridades locales se apresuraron a facilitarle todos los permisos necesarios e incluso aprobaron 2 mil 600 millones de pesos en incentivos al gigante de la electromovilidad. En mayo pasado y sin mediar aviso ni explicación, Tesla borró de su sitio web la lista de plazas laborales que había abierto en Nuevo León. Por ello, no puede descartarse la posibilidad de que las diatribas de Trump sean un mero pretexto para una decisión tomada con anterioridad.

Sin embargo, persiste la realidad de que un triunfo electoral del candidato republicano traería consigo un casi seguro fortalecimiento de las políticas proteccionistas y del patrioterismo comercial en detrimento no sólo de rivales comerciales como China, sino también de los más estrechos socios, con México en primer lugar por su elevado grado de integración (o dependencia, según se vea) a la economía estadunidense.

Aunque es sabido que una guerra comercial contra México se traduciría en enormes costos para las empresas de la superpotencia y en un generalizado deterioro de la calidad de vida de sus ciudadanos, el primer periodo de Trump en la Oficina Oval demostró que al máximo representante de la ultraderecha no le importa dañar al conjunto de la economía con medidas contraproducentes con tal de alimentar los instintos xenófobos de sus seguidores.

Ante la posibilidad de que Trump concrete su regreso al poder, la clase empresarial y el gobierno mexicanos deben preparar una estrategia que permita contener los estropicios trumpianos e incluso sacar rédito de ellos, por ejemplo, aprovechando las rivalidades de Washington con otras potencias para hacer de México una alternativa deseable de inversión, siempre dentro de un marco de respeto a la soberanía nacional y a los derechos ambientales y laborales.