Concentración económica y poder político en Colombia

Dime que realidad productiva tienesy te diré que sociedad eres. La analogía es un reflejo de una realidad en la cual el poder económico/financiero deriva en poder político y por tanto en el verdadero estadio de la democracia en una sociedad dada, a su vez que resume el estado de las fuerzas productivas y la capacidad de producir riqueza y redistribuirla. ¿Qué es posible esperar de una condición histórica en la cual 50 de un total de 2.161.000 empresas que operan en el país determinan el destino del mismo? Estas y otras inquietudes son el núcleo del presente artículo (1).

La ley de la concentración y centralización del capital rigen de igual modo en las sociedades periféricas. En Colombia, diez conglomerados económico-financieros son los dueños del país, determinan la economía y la política. El motor de la producción, la distribución, el cambio y el consumo depende de 50 empresas y 29 entidades financieras. La actividad productiva del país se lleva a cabo principalmente en dos regiones que contienen al 35,5 por ciento de la población colombiana: Bogotá-Cundinamarca y Antioquia, que además generan el 45,2 por ciento del Producto Interno Bruto (PIB).

Las 50 unidades productivas más importantes tienen ingresos operacionales equivalentes al 36,7 por ciento del PIB, emplean a 294.659 personas, esto es, el 1,3 por ciento del total de la fuerza laboral ocupada (22.567.452), corresponden apenas al 0,002 por ciento de las 2.161.000 unidades económicas que operan en el país (el 98% son micro y pequeñas empresas). El 58 por ciento de las 50 sociedades más grandes pertenecen a transnacionales; 14 por ciento son de dominio público o mixto; y 28 por ciento son propiedad del capital privado nacional. En paralelo, las cinco principales compañías bancarias controlan 72 por ciento del sistema financiero.

Concentración económica

En Colombia, una parte cada vez mayor de los medios de producción, de la fuerza de trabajo, de la elaboración de mercancías y del flujo financiero se centra en consorcios o grandes conglomerados empresariales. Adicionalmente, en el país, las divergencias y desniveles económicos entre regiones son estructurales e históricos; el desarrollo es desigual y combinado; los aportes a la generación de riqueza, su distribución y apropiación son asimétricos.

En esta dinámica, los ingresos operacionales de las 1.000 empresas no financieras más importantes (0,05 por ciento de las 2.161.000 unidades económicas que operan en el país y están registradas en Confecámaras) equivalen al 83 por ciento del PIB. El 70 por ciento de éstas 1.000 sociedades pertenecen a conglomerados (2), bien como empresas matrices o como subordinadas.

En esta dinámica, los ingresos operacionales de las 1.000 empresas no financieras más importantes (0,05 por ciento de las 2.161.000 unidades económicas que operan en el país y están registradas en Confecámaras) equivalen al 83 por ciento del PIB. El 70 por ciento de éstas 1.000 sociedades pertenecen a conglomerados (2), bien como empresas matrices o como subordinadas.

Una realidad económica especificada en el artículo 28 de la Ley 222 de 1995 que introdujo el concepto de grupo empresarial en la legislación nacional: “Habrá grupo empresarial cuando además del vínculo de subordinación, exista entre las entidades unidad de propósito y dirección”. El artículo 26 de esta Ley especifica: “Una sociedad será subordinada o controlada cuando su poder de decisión se encuentre sometido a la voluntad de otra u otras personas que serán su matriz o controlante, bien sea directamente, caso en el cual aquélla se denominará filial o con el concurso o por intermedio de las subordinadas de la matriz, en cuyo caso se llamará subsidiaria”. Por su participación en el capital bursátil (superior al 51% en cada sector), 10 consorcios o grupos empresariales colombianos controlan la economía y el sistema financiero.

Es una evidencia de concentración del poder económico y financiero en la cual las cinco principales compañías bancarias concentran el 72 por ciento de los activos del sistema crediticio, más del doble de lo que representaban a comienzos de la década de 1990, cuando se adoptaron las medidas de liberalización de sistema financiero. Asimismo, esta medida subestima los grados efectivos de concentración, debido a la conformación de conglomerados empresariales. En efecto, solo cuatro grupos económicos (Aval, GEA, Bolívar y BBVA) controlan tres cuartas partes de los activos del sector financiero. Durante las dos últimas décadas, los conglomerados financieros nacionales hicieron su tránsito a “multilatinas”. En 2023 las “Actividades financieras y de seguros” aportan el 6 por ciento del Valor agregado nacional (VAN), 2,6 puntos porcentuales adicionales a lo que contribuían en el año 2005, esto es, 3,4.

Para su funcionamiento y capacidad productiva en el territorio nacional, estos conglomerados pueden recurrir potencialmente en 2023 a una fuerza de trabajo global integrada por 25.208.018 personas, esto es, el 49,5 por ciento de la población total del país, de la cual 2.640.566 registran a la fecha como desempleados (10,5%) y 22.567.452 lo hacen como ocupados (89,5%). Se estima que las 1.000 empresas más importantes generan alrededor de 2,5 millones de puestos de trabajo; en consecuencia, 11 por ciento de los trabajadores producen el 83 por ciento de la riqueza anual en Colombia, el otro 89 por ciento solo genera el 17 por ciento del VAN. Las desigualdades en productividad, entre regiones, actividades económicas y grupos de trabajadores, es abismal en Colombia.

Estructura y dinámica económica.

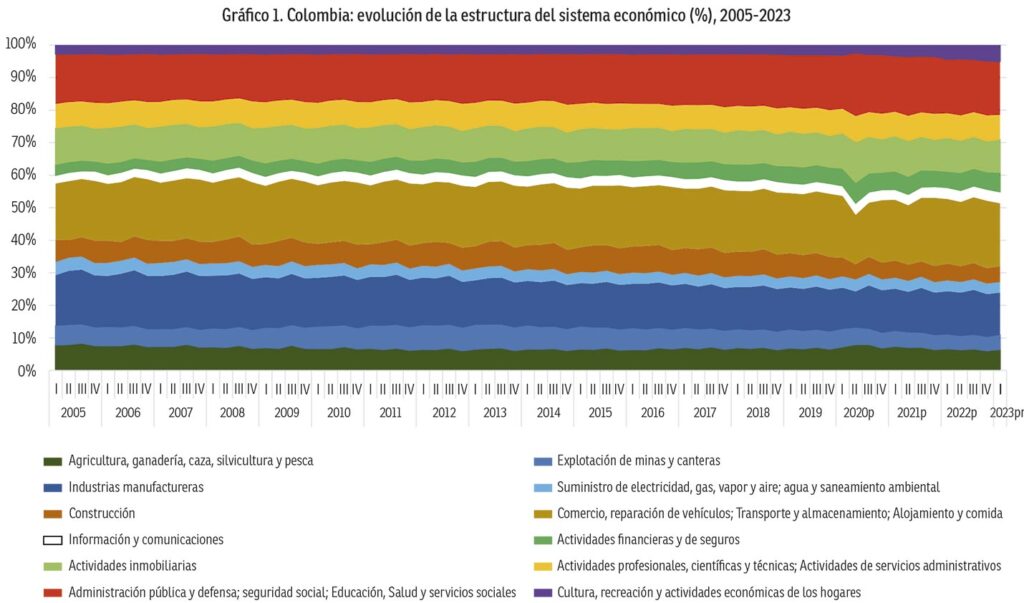

En Colombia, la economía real representa apenas el 32 por ciento del valor agregado nacional: Agricultura, ganadería, caza, silvicultura y pesca: 6,5 por ciento; Explotación de minas y canteras: 4,4; Industrias manufactureras: 13,0; Suministro de electricidad, gas, agua y saneamiento ambiental: 3,2; y Construcción: 4,9. Estas cinco actividades económicas han perdido participación en la estructura económica durante los años 2005 a 2023 entre 0,8 y 2,6 puntos porcentuales (gráfico 1).

El 68 por ciento del valor económico generado cada año es aportado por: Comercio, reparación de vehículos; Transporte y almacenamiento; Alojamiento y comida: 19,3 por ciento; Información y comunicaciones: 3,5; Actividades financieras y de seguros: 6,0; Actividades inmobiliarias: 10,0; Actividades profesionales, científicas y técnicas; servicios administrativos: 7,6; Administración pública y defensa; seguridad social; Servicios sociales: 16,4; Cultura, recreación y actividades económicas de los hogares: 5,0%. Con la excepción de las actividades inmobiliarias que perdieron participación en 1 punto porcentual durante el período 2005-2023, el resto de estas actividades económicas ganaron participación hasta en 2,6 puntos porcentuales en la estructura del VAN.

La distribución ocupacional colombiana por grandes sectores económicos es consecuencia de la evolución de la estructura productiva. En 1938, de cada cien trabajadores 61,6 por ciento laboraba en el sector primario; 17,0 en el secundario y 21,4 en el terciario. Transcurridos 85 años, actualmente 16,4 por ciento de la fuerza laboral ocupada se encuentra trabajando en el sector primario, 18,6 en el secundario y 65,0 en el terciario.

Las 1.000 sociedades más grandes

De acuerdo con la Confederación Colombiana de Cámaras de Comercio, la temporada de renovación de la Matrícula Mercantil anual, que finalizó el 31 de marzo de 2023, registró un total de 2.161.000 unidades empresariales. Del total de empresas que realizaron la renovación, el 69 por ciento corresponde a personas naturales y el 31 a personas jurídicas. Asimismo, al analizar las cifras por sectores resalta que el mayor número de renovaciones fueron: comercio al por mayor y por menor (43,0%); alojamiento y servicios de comida (11,9); industria manufacturera (9,6%) y actividades profesionales, científicas y técnicas (6,1%), entre otras. Al revisar las cifras por tamaño encontramos que del total de renovadas el 93,2 por ciento son micro, el 4,8 son pequeñas, el 1,4 medianas y el 0,6 por ciento grandes, lo que demuestra la significación y repercusión que tienen las micro, pequeñas y medianas empresas en la estructura y dinámica empresarial del país.

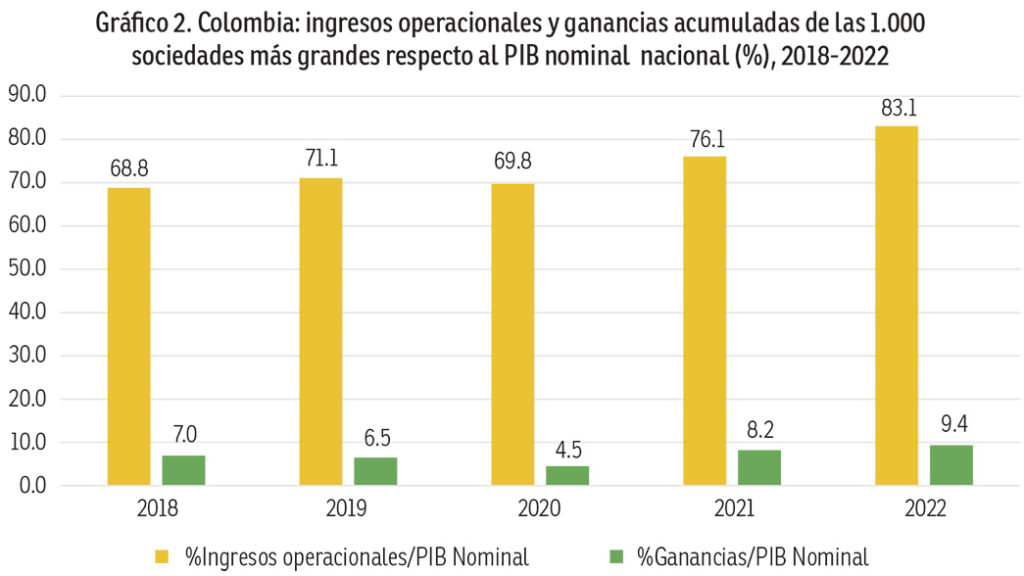

La Superintendencia de Sociedades reporta, que del conjunto de estas empresas, los ingresos operacionales de las 1.000 sociedades más importantes y grandes (0,05% del universo empresarial) equivalen a 83 por ciento del PIB de 2022, información que permite concluir, asimismo:

– Los ingresos operacionales presentaron una variación de 34 por ciento en 2022 con relación a los resultados de 2021; a su vez, la utilidad (Ganancia/Pérdida) varió en 40.8 por ciento en el mismo periodo. El crecimiento de los ingresos operacionales de estas 1.000 sociedades fueron superlativos, representando el doble del crecimiento nominal de la economía (17.8%) entre 2021-2022.

– El margen neto ha sido 9.5 por ciento en promedio en los últimos cinco años y cerró 2022 en 11.3 por ciento, lo que significa que, en consolidado, por cada $100 de ingresos se obtienen $11.3 de ganancia.

– Sus activos totalizaron $1552 billones, $88 más que el PIB de 2022 que se ubicó en $1464 billones, esto es, 6 por ciento más enorme.

– En total se reportaron $1217 billones en ingresos operacionales, lo que equivale a 83,1 por ciento del PIB, mientras que las ganancias alcanzaron $137 billones (9,4% del PIB). La importancia de las 1.000 sociedades es creciente y sostenido, año a año, en el panorama económico de Colombia (gráfico 2).

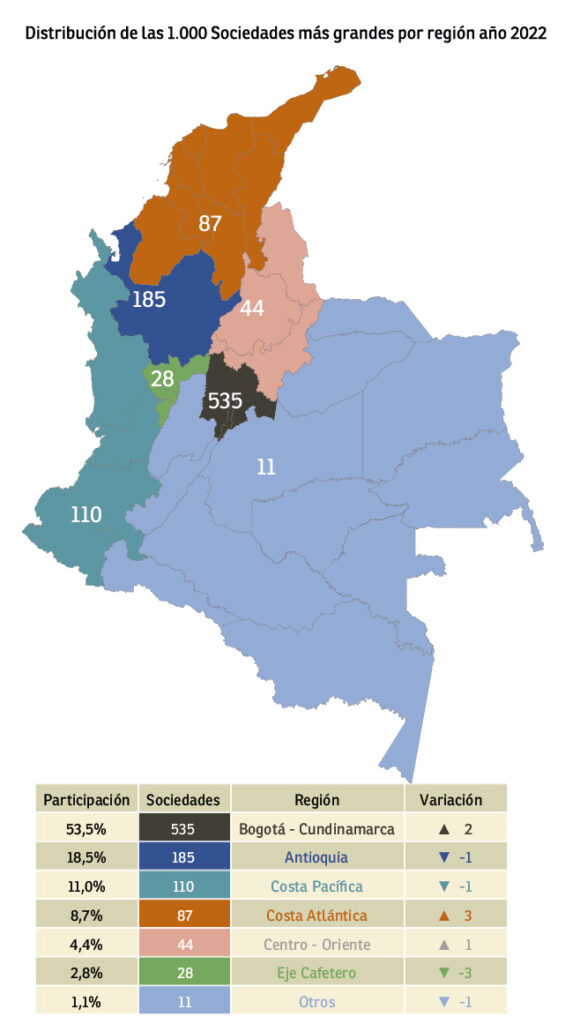

– En la región Bogotá-Cundinamarca se domicilian 535 de estas 1.000 sociedades más importantes, que aportan 65.5 por ciento ($797 Billones) del total de ingresos operacionales. Por su parte, en Antioquia se domicilian 185 de ellas, que aportan 15 por ciento ($182.1 Billones) de ingresos operacionales (ver mapa).

– Los macro sectores comercio y servicios aportan la mayoría de los ingresos operacionales $339 y $301 billones, respectivamente, un total de 27.9 por ciento comercio y 24.7 por ciento servicios.

– La mayor rentabilidad por patrimonio y activos se presenta en el sector minero-hidrocarburos con 39.6 por ciento y 17.9 por ciento, respectivamente.

– El sector servicios es el más grande por activos con $620 billones y minero-hidrocarburos presenta el margen más alto, por cada $100 de ingresos obtiene $25.2 en ganancias.

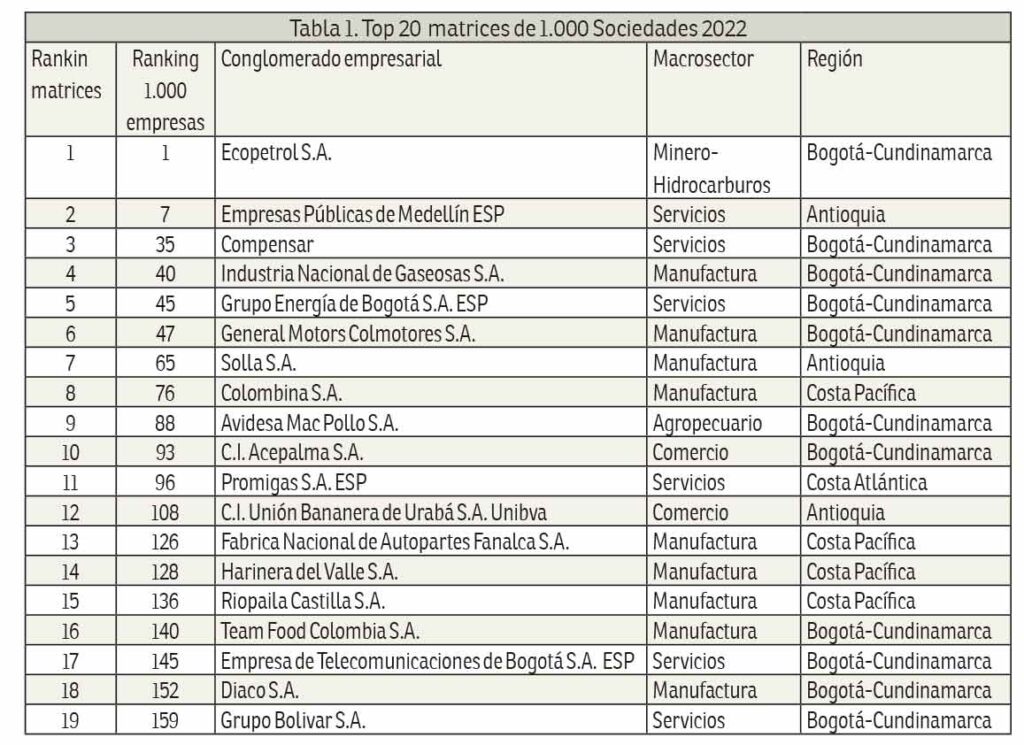

– Importancia de los conglomerados: El 70 por ciento de las sociedades pertenecientes a las 1.000 empresas analizadas forman parte de conglomerados. Entre ellos, se identifican 106 sociedades con la calidad de matriz o controlante y 585 subordinadas.

– Contribución de los conglomerados a los ingresos operacionales: Los conglomerados representan el 77 por ciento de los ingresos operacionales de las 1.000 empresas, equivalente a $941 billones de un total de $1.217 billones registrados como ingresos operacionales. Veinte consorcios conforman los grupos empresariales más grandes e importantes en Colombia (tabla 1).

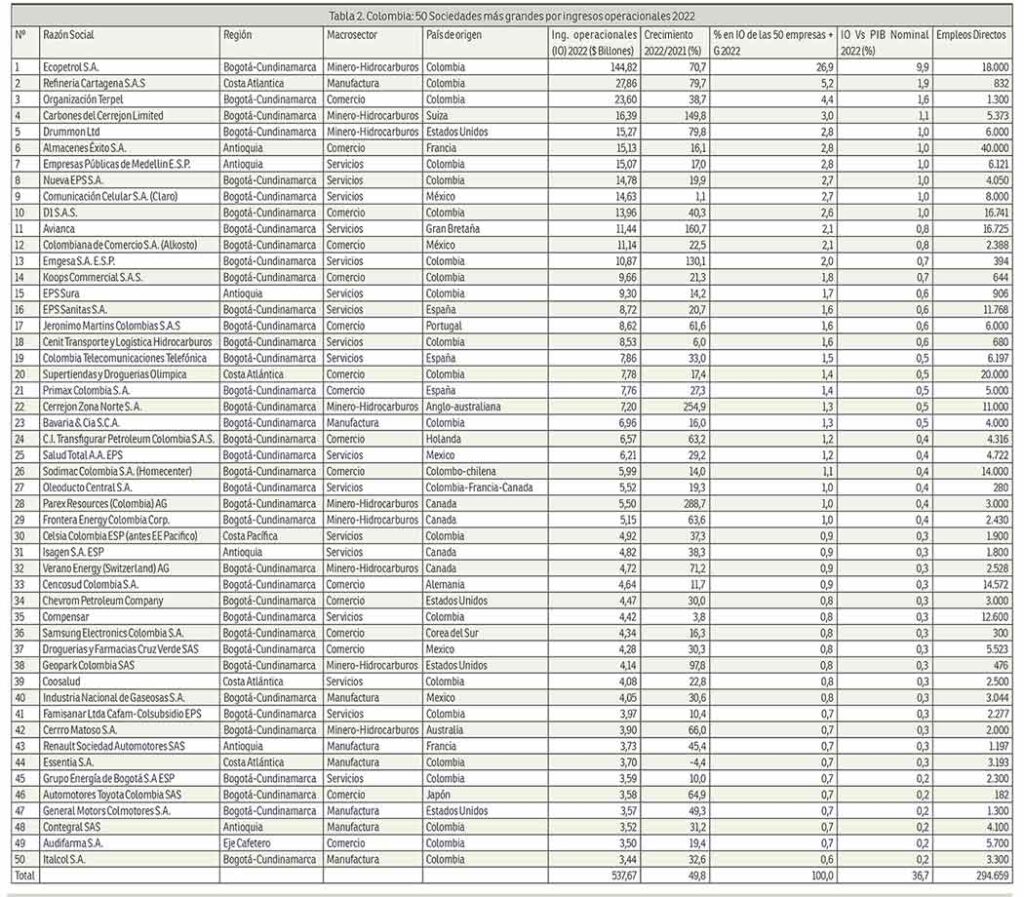

Las 50 empresas más importantes.

El círculo se estrecha. De las 1.000 empresas más importantes de Colombia, 50 concentran el 44 por ciento del total de los ingresos operacionales y obtienen 56 por ciento de las ganancias (tabla 2).

Las características de estas 50 sociedades más importantes es la siguiente:

– La suma de sus ingresos operacionales equivalen al 36,7 por ciento del PIB nominal de Colombia.

– En promedio, los ingresos operacionales de estas 50 sociedades aumentaron 49,8 por ciento en 2022 respecto a los resultados del año 2021.

– 38 empresas (76%) se encuentran en la región Bogotá-Cundinamarca; seis tienen como sede el departamento de Antioquia (12%); cuatro están localizadas en la Costa Atlántica (8%); una se ubica en la Costa Pacífica (2%); una en el Eje Cafetero (2%).

– Por macrosectores, 17 (34%) de ellas son de servicios; 16 (32%) de comercio; 9 (18%) desarrollan actividades de Minero-hidrocarburos; 8 (16%) son de manufactura.

– Como totalidad generan 294.659 puestos de trabajo; en un rango muy amplio, con un mínimo de 182 (Automotores Toyota Colombia SAS) y un máximo de 40.000 (Almacenes Éxito S.A).

– Por el origen del capital, 29 (58%) son multinacionales; 7 (14%) son mixtas o públicas; 14 (28%) son privadas nacionales.

– Por país de origen, inversores españoles tienen como principal destino a Colombia y en total cuentan con más de 800 empresas radicadas en el país, erigiéndose en uno de los tres primeros países receptor del capital ibérico en la región, cuyas empresas generan 50.000 empleos directos y 150.000 indirectos.

– Estados Unidos es el principal socio económico y comercial de Colombia. Prueba de ello es que más de 100 grandes compañías de capital estadounidense están representadas en el país hoy por el Consejo de Empresas Americanas (CEA), una asociación que nació hace 58 años con la intención de generar mayor interacción en el país. Según el CEA, 100 de las principales compañías estadounidenses aportan 7,2 por ciento del PIB de Colombia y generan 90.000 empleos directos. Algunas de estas empresas tienen más de 100 años en Colombia. Entre las empresas  estadounidenses actualmente operando en el país se pueden mencionar City, Exxon Mobil, Coca Cola Company, 3M, Deloitte, Boston Scientific; Honeywell, Metlife, Mercer, FTI, Hill + Knowlton, Baker McKenzie, Baxter, Du Pont, y la ONG World Visión, entre otras.

estadounidenses actualmente operando en el país se pueden mencionar City, Exxon Mobil, Coca Cola Company, 3M, Deloitte, Boston Scientific; Honeywell, Metlife, Mercer, FTI, Hill + Knowlton, Baker McKenzie, Baxter, Du Pont, y la ONG World Visión, entre otras.

– En general, estas transnacionales también hacen parte de conglomerados multi-industria; por ejemplo, el grupo Femsa (Fomento Económico Mexicano S.B.A.) opera en Colombia en diferentes actividades de las cuales es propietaria: embotelladora Coca Cola, OXXO (cadena de tiendas de formato pequeño), farmacias Cruz Verde; distribución de combustibles y asesoría en operaciones logísticas.

– La empresa más grande de Colombia Ecopetrol, por ejemplo, es de capital mixto (88,5% Gobierno de Colombia y 11,5% accionistas privados) y constituye un grupo integrado de energía, que participa en todos los eslabones de la cadena de hidrocarburos (exploración, producción, transporte, refinación y comercialización) y en infraestructura lineal, tanto en transmisión de energía como en concesiones viales. 21 compañías hacen parte del consorcio Ecopetrol: Interconexión Eléctrica S.A. E.S.P. (51,4% de participación accionaria); Ecopetrol América, Permian, Brasil, Costa afuera, USA y Perú (100% en cada una de éstas); Hocol (100%), Equion (51%), Invercolsa (51,9%), ECP Hidrocarburos México (100%), Cenit (100%), ODL (65%), Bicentenario (57%), Ocensa (72,7%), ODC (73%), Reificar (100%), Esenttia (100%), Ecodiesel (50%), Ecopetrol energía (100%) y Ecopetrol Trading Asia (100%).

– En Colombia el 70 por ciento de la explotación minera está en manos de multinacionales. La “Explotación de minas y canteras” aporta en 2023 el 4,4 por ciento del valor agregado de la economía; en relación con su contribución registrada en el año 2005 ha perdido 1,5 puntos porcentuales, el peso en la estructura del VAN era de 5,9 por ciento.

Concentración financiera.

En 2023 se conmemora el centenario de la Misión Kemmerer, que modernizó el sistema monetario, bancario y fiscal en Colombia, a la vez que estableció los cimentos de la institucionalidad del sistema financiero. La crisis de fin del siglo XX propició una fuerte concentración en el sector. Los bancos oficiales, que habían sido los motores del dinamismo financiero colombiano y del fomento industrial y agropecuario durante gran parte del siglo XX, desaparecieron del panorama, con excepción del Banco Agrario. De acuerdo con la Asociación Nacional de Entidades Financieras (Anif), de las 158 entidades existentes en 1995 solo quedaban 56 en 2005.

El proceso de concentración bancaria hizo parte de otro: la aparición de los conglomerados financieros. Aunque en las décadas anteriores ya habían surgido grupos financieros, fueron las  Leyes 45 de 1990 y 35 de 1993 las que abrieron definitivamente la posibilidad de crear este tipo de organizaciones. La más destacada fue la conformación del Grupo Aval, a partir de entidades tanto privadas (Banco de Bogotá, de Occidente, Las Villas y Ahorramás) como públicas (Bancos del Comercio y Popular). También cabe destacar la absorción del Banco de Colombia por el Banco Industrial Colombiano en 1998, dando origen a Bancolombia, que ha sido desde entonces el banco de mayor tamaño, aunque más pequeño que el Grupo Aval, cuya estructura es de instituciones múltiples. Los otros dos procesos de este tipo son la formación del Grupo Bolívar a partir de Davivienda y el Banco Superior, y la consolidación del Grupo Colpatria a partir de la fusión de las entidades de ese grupo y de Corpavi, privatizada en 1994.

Leyes 45 de 1990 y 35 de 1993 las que abrieron definitivamente la posibilidad de crear este tipo de organizaciones. La más destacada fue la conformación del Grupo Aval, a partir de entidades tanto privadas (Banco de Bogotá, de Occidente, Las Villas y Ahorramás) como públicas (Bancos del Comercio y Popular). También cabe destacar la absorción del Banco de Colombia por el Banco Industrial Colombiano en 1998, dando origen a Bancolombia, que ha sido desde entonces el banco de mayor tamaño, aunque más pequeño que el Grupo Aval, cuya estructura es de instituciones múltiples. Los otros dos procesos de este tipo son la formación del Grupo Bolívar a partir de Davivienda y el Banco Superior, y la consolidación del Grupo Colpatria a partir de la fusión de las entidades de ese grupo y de Corpavi, privatizada en 1994.

En 2023, los cinco principales bancos con mayor participación, en orden descendente, según la Superintendencia Financiera, son: Bancolombia con 26,5 por ciento del mercado financiero; Davivienda con 16,5; Banco de Bogotá con 11,8; BBVA con 10,6; y, Banco de Occidente con 6,2. Los mismos concentran y controlan el 72 por ciento de los activos y del mercado financiero, resaltando, al mismo tiempo, como propiedad de 3 actores locales vinculados a los grandes grupos económicos del país: Bancolombia (Grupo empresarial antioqueño), Aval (Organización Luis Carlos Sarmiento Angulo) y Davivienda (Grupo Bolívar); más un grupo extranjero, el Banco de Bilbao Vizcaya Argentaria (Bbva: banco español con sede social en Bilbao; es una de las mayores entidades financieras del mundo y sus principales mercados son España, Argentina, Colombia, México, Perú, Venezuela, Uruguay y Turquía).

Más allá de este quinquenio empresarial, el número de entidades bancarias viene aumentando en el país, alcanzado en 2023 su nivel más alto en dos décadas, llegando a un total de 29. El sector financiero sigue dando pasos hacia un nuevo paisaje marcado por la irrupción de operadores de servicios crediticios digitales, como las denominadas ‘fintech’ (tendencia de implementar avanzadas tecnologías digitales para optimizar las actividades de la industria financiera) con la llegada de actores como Lulo (del grupo Gilinski), Nequi (de Bancolombia) o Nu Colombia. De igual forma, las mismas entidades tradicionales están incursionado en soluciones digitales. Como resultado de estos cambios es notable como, año tras año, los ingresos operacionales de estos consorcios empresariales avanzan al doble de la velocidad del conjunto de la economía nacional.

El resultado de esta concentración financiera, con nuevos servicios y nuevas tecnologías, queda reflejado en la cima de la burguesía financiera colombiana, en cabeza ahora de David Vélez, fundador y CEO de Nubank, exitosa Fintech con presencia en Brasil, Colombia y México, quien registra como la persona más acaudalada del país, según Forbes (revista especializada en el mundo de los negocios y las finanzas, publicada en Estados Unidos). Posee una fortuna de US$7.000 millones y supera los US$6.600 millones de Luis Carlos Sarmiento Angulo, quien ocupa el segundo lugar de ese listado.

En paralelo, la bancarización del país es creciente y tiende a la universalización: la proporción de adultos con algún producto financiero aumentó del 62 por ciento en 2010 a casi un 88 en 2020; a finales de septiembre del 2022 el número de adultos con al menos un producto financiero de depósito o de crédito llegó a 34,5 millones, lo que corresponde al 92,1 por ciento del total de la población mayor de 18 años.

Es una realidad que permite concluir, además, que ante la ausencia de un necesario sistema financiero y bancario público con un sentido común y cooperativo, que reúna, procese y redistribuya las ganancias derivadas de los procesos de intermediación financieros entre la totalidad que habitamos este país –vía impuestos, inversión social, financiación de los procesos de investigación, ciencia y tecnología, etcétera–, la tendencia en el país es hacia una mayor concentración del poder económico y financiero de minorías que deriva en concentración del poder político, cada vez más autoritario, reticentes a cambios sociales y menos democrático, consecuente con la realidad del capitalismo actual, dominado por el capital financiero, transnacional y monopólico.

1. El análisis se basa principalmente en la Superintendencia de Sociedades la cual presentó los resultados del informe de las 1.000 empresas más grandes del país teniendo en cuenta la información financiera con corte a 31 de diciembre de 2022. De manera complementaria, la información estadística tiene como fuente, de una parte, el Dane: Cuentas Nacionales y departamentales; y, Gran Encuesta Integrada de Hogares; de otra, Confecámaras, registro público mercantil 2023.

2. Un conglomerado empresarial es una modalidad de grupo empresarial perteneciente a una sola casa matriz o dueña en el que las empresas que lo integran operan en sectores de actividad o ramas de negocios enteramente diferentes; es decir, un conglomerado es un grupo específicamente multi-sectorial.

Economía, fiscalismo, pobreza y asistencialismo

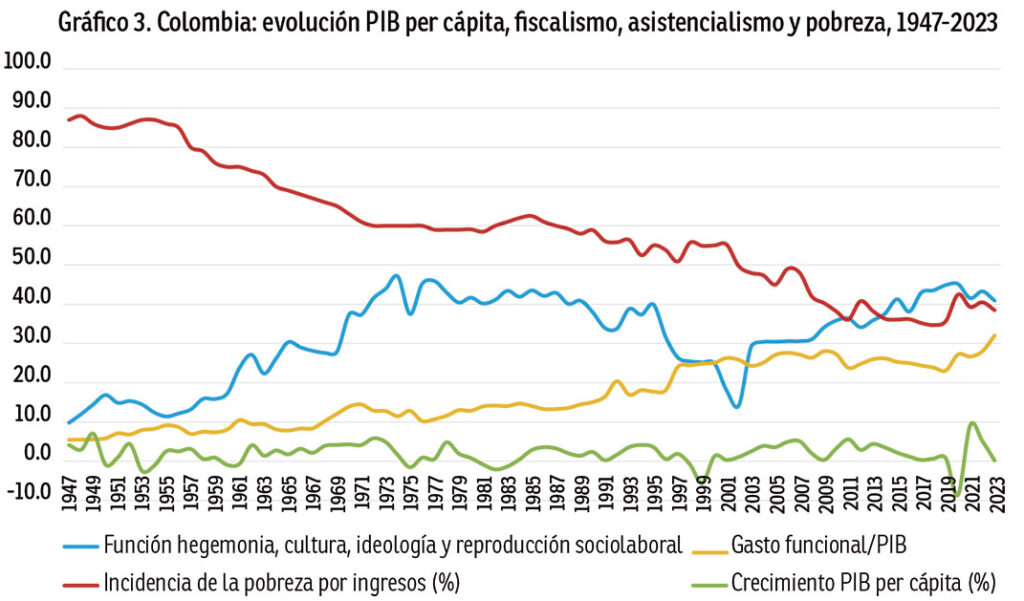

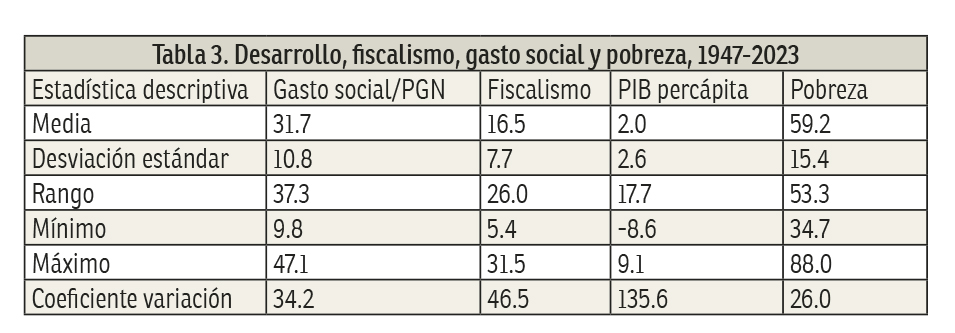

En este devenir de la realidad de esta parte del mundo, en un período de 77 años, entre 1947 y 2023, la población colombiana aumentó de 10,6 a 52,2 millones; esto es, se multiplicó cerca de cinco veces(1). Durante este tiempo, el crecimiento medio anual del PIB per cápita (valor de la riqueza dividido por el número de habitantes) es de 2 por ciento; con un valor mínimo de -8,6 en 2020, la peor recesión de la historia del país, y un máximo de 9,1 por ciento en 2021, efecto rebote post-pandémico (gráfico 3 y tabla 3).

Asimismo, en igual periodo de tiempo, el porcentaje de los ingresos que las empresas, trabajadores y consumidores aportaron al Estado en concepto de tributos en relación con el PIB –conocido en economía como presión tributaria, fiscal o impositiva– registra una media de 16,5 por ciento, con un mínimo de 5,4 por ciento en 1947 y un máximo de 31 en 2023.

Por otra parte, la participación de los gastos sociales y de reproducción de la fuerza laboral en el Presupuesto General de la Nación (PGN) registra un valor promedio de 31,7 por ciento durante los 77 años analizados. El valor mínimo de los gastos sociales es de 9,8 por ciento en 1947 y el máximo es de 47,1 en 1974. Durante el período 1947-2023, el grado de incidencia de la pobreza por ingresos insuficientes es, en promedio, de 59,2 por ciento; el nivel mínimo observado es de 34,7 por ciento en el año 2018 y el máximo es de 88 registrado en 1948.

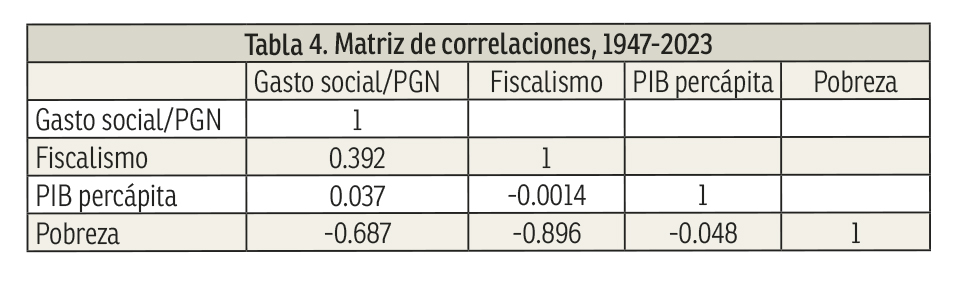

El análisis de correlación entre estas cuatro variables, en el período 1947-2023, expresa una asociación inversa significativa entre el nivel de pobreza y la presión tributaria (-0,896), al igual que entre el grado de pobreza y la participación del gasto social en el PGN (-0,687); con la evolución del PIB per cápita la correlación es también negativa pero poco significativa (-0,048) debido a la alta concentración económica y a la tenue redistribución del ingreso. La evolución del PIB per cápita registra durante los 77 años estudiados una baja significancia con la presión impositiva, el gasto social y la dinámica del índice de pobreza; en conclusión, el fiscalismo creciente no promueve el desarrollo y el gasto asistencialista no aumenta la productividad de la población en condiciones de pobreza. La política social de Colombia implica una alta carga tributaria que soluciona las carencias de consumo de los pobres, pero sin generar crecimiento en las capacidades productivas, mayores aportes al valor agregado, ni estilos de vida autónomos entre estos grupos insolventes (tabla 4).

Al estimar un modelo de regresión múltiple considerando al grado de pobreza por ingresos como variable dependiente y las restantes tres variables (participación del gasto social en el PGN, la presión tributaria y la dinámica del PIB per cápita) como variables explicativas o independientes se obtiene un coeficiente de determinación R² de 94 por ciento, esto es, la capacidad de explicar las variaciones de la pobreza causada por los cambios en las variables independientes. El aumento cuantitativo en cualquiera de las variables explicativas genera disminuciones significativas en el grado de incidencia de la pobreza por ingresos insuficientes. El grado de causalidad es más alto por la participación del gasto social en el PGN, seguido del grado de presión impositiva (impuestos/PIB) y, como menor causa suficiente aparece el ingreso per cápita.

En esta misma dinámica, cuatro factores explican la persistencia estructural de grupos de población viviendo bajo condiciones de pobreza: el desempleo, la baja productividad, la corrupción en el manejo de los recursos públicos y la ineficiencia-ineficacia de los programas sociales (2).

La baja productividad está asociada, de una parte, a problemas de pertinencia, cobertura y calidad del sistema educativo; de otra, al alto grado de informalidad que caracteriza a la población ocupada en el país. La informalidad laboral en Colombia ha sido durante mucho tiempo un desafío importante para el país. Aunque las cifras han bajado en los últimos meses, los trabajadores informales siguen siendo mucho más que los empleados que hacen su aporte a la seguridad social. A nivel nacional, el Dane informa que el 56,7 por ciento de la población ocupada se encontraba trabajando en la informalidad durante el segundo trimestre de 2023, lo cual representa una disminución de 1,4 puntos porcentuales en comparación con el mismo periodo del año anterior. Si a esto se le suman las últimas cifras de mercado laboral, también presentadas por la misma entidad, se calcula que hay 15.578.000 personas en condiciones de trabajo informal.

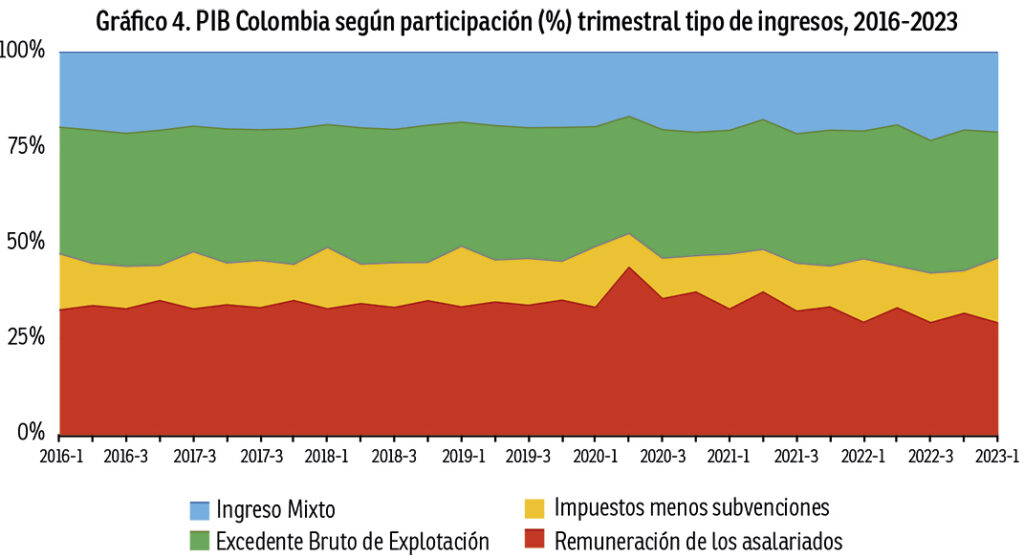

La distribución del ingreso es altamente desigual. De acuerdo con la distribución primaria, la población ocupada asalariada (53,7% de los trabajadores) participa con el 29,4 por ciento del valor agregado generado por el total de actividades económicas; el Estado, a través de los impuestos a la producción se queda con el 16,9 por ciento; los patrones o empleadores (suman apenas 593.096 personas; esto es, 2,6% de la población ocupada) concentran el 32,9 por ciento de los ingresos generados; los trabajadores por cuenta propia o laborando en economías familiares (43,7% de la población ocupada) se apropia de 20,8 por ciento del valor agregado. En términos del salario mínimo legal vigente (Smlv= $1.160.000 en 2023), el ingreso mensual promedio de los asalariados (con una alta dispersión al interior de cada grupo) equivalen a 2,7 Smlv; el de los patrones o empleadores a 61,2 Smlv y el de los cuenta propia, informales y unidades de la economía social a 2,3 Smlv (gráfico 4).

La movilidad social de los núcleos familiares es uno de los indicadores más importantes en el desempeño de condiciones socioeconómicas de los países. Mediante un informe de la Ocde se reveló que la movilidad social se ha estancado y a “los que están en la parte inferior, les resulta cada vez más difícil subir la escalera”. Este es el caso de Colombia, donde según el informe, se necesitan 11 generaciones para alcanzar la media general del país en su nivel de ingresos (12,2 Smlv).

1. El valor agregado de la economía crece más aceleradamente que la variación demográfica.

2. Caracterizados por el asistencialismo, la focalización, la fragmentación y los incentivos perversos: informalidad, estímulos a la reproducción biológica de las mujeres en condiciones de pobreza, cultura de la miseria, fomento de la dependencia y la mendicidad, pago a jóvenes por no delinquir, priorización del consumo sobre la producción.

* Economista y filósofo. Integrante del comité editorial de los periódicos desdeabajo y Le Monde diplomatique, edición Colombia.