Argentina: La deuda omnipresente y la necesidad de encontrar otro camino

Jorge Marchini

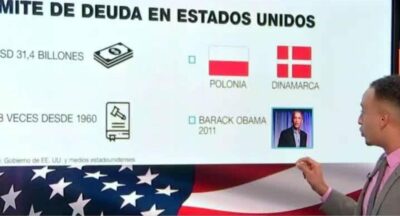

La prensa de todo el mundo, incluyendo la de nuestro país, ha dedicado enorme atención a la controversia en torno al requerimiento de aceptación por parte del Congreso de Estados Unidos para que la deuda pública norteamericana pueda superar el límite legal impuesto hasta el momento, de 3,4 billones de dólares.

El acuerdo de última hora no fue aumentar el límite sino suspender la restricción hasta el 2025 (en 2024 hay elecciones presidenciales) debiendo aceptar el gobierno demócrata de Joe Biden, como contrapartida, el requerimiento de la bancada mayoritaria de los republicanos, dominada por acólitos de Donald Trump, de limitar el gasto público en general –incluido el social–, a excepción, y ello no es casual, del dedicado al presupuesto militar (886.000 millones de dólares este año).

En otro punto geográfico, y contrapuesto en riqueza, en los últimos días se conocían detalles de un acuerdo de acreedores a un castigado país africano, Ghana (puesto 133 entre los 191 países incluidos en el Índice de Desarrollo Humano). Este incluye, por primera vez en las últimas décadas, la aceptación de quitas por parte de organismos de crédito multilaterales y nacionales (Club de París, China). Varios países africanos se encuentran en la lista de espera.

La preocupación por el marco financiero internacional se ha generalizado a partir del sensible aumento de las tasas de interés en el mundo, en paralelo a los altos niveles de endeudamiento público y privado, que crecieron particularmente en el período más agudo de la pandemia de Covid-19. A la inquietud generada por la inesperada crisis en bancos de países centrales, como Estados Unidos y Suiza, se ha sumado que el Programa de Naciones Unidas para el Desarrollo (PNUD) ha identificado recientemente al menos 54 países con “graves problemas de deuda”, entre ellos, por supuesto, la Argentina.

Dando muestras del alto nivel de incertidumbre e inestabilidad existentes, el presidente del Banco Mundial, David Malpass, reconocía a principios de abril en un artículo con su firma, previo a la reunión conjunta de primavera de su institución con el FMI: “Desearía observar (en la reunión) una seria consideración en relación a la ‘parálisis’ de la deuda, significando la suspensión formal de los servicios de la deuda a requerimiento del país deudor al comenzar un proceso de reestructuración de deuda”. No hubo avances en el evento, pero el debate está abierto. Los acreedores se preparan para lo que llaman “mejorar la sustentabilidad” a cambio de mayores exigencias a los países y sus sociedades. ¿Y los deudores?

Dilemas argentinos

La devaluación del peso, la alta inflación y la estrechez de reservas del Banco Central son, sin dudas, manifestaciones de un cambio de escenario en el cual se entremezclan, como siempre ocurre en momentos de encrucijadas de las sociedades, factores locales y externos.

La devaluación del peso, la alta inflación y la estrechez de reservas del Banco Central son, sin dudas, manifestaciones de un cambio de escenario en el cual se entremezclan, como siempre ocurre en momentos de encrucijadas de las sociedades, factores locales y externos.

Negarlo puede llevar a simplificaciones distorsivas, de engañosa y peligrosa especulación política, del tipo “esto nos pasa porque somos argentinos”, que omiten que la devaluación, la inflación y la incertidumbre no son igualitarias y generan ganadores (pocos) y perdedores (muchos). Lo mismo cuando se sugiere que “no somos serios para los inversores financieros”, desconociendo u ocultando el grado de especulación, fuga de capitales y malversaciones que ha conllevado el endeudamiento de la Argentina.

Es también un lugar común negador de la realidad afirmar que “esto pasa porque la gente no quiere trabajar o pretende ganar más de lo que se merece”, aun cuando resulta de la simple observación que el cumplimiento de las pautas establecidas con el FMI tiene consecuencias regresivas en las condiciones de vida de la población y la actividad económica. Provoca un mecanismo de generación inflacionaria recurrente (mayor devaluación, aumento de tarifas y de tasas de interés) y de redistribución regresiva del ingreso, en tanto el descenso de salarios, jubilaciones y gastos sociales corre detrás de los precios. Se aspira a ahondar las viejas recetas de reformas presupuestarias, laborales y previsionales que amplían abismos laborales y sociales.

Se apunta a la recesión económica y al golpe social de magnitud como únicas alternativas estabilizadoras. El lector de El Cohete a la Luna puede entender sin dificultad de qué se habla entonces tras eufemismos cuando se afirma que, para encaminar el país, se debe “terminar con el populismo social” y “ajustar con dureza para ser un país serio”. Es evidente para quién y para qué se quiere gobernar cuando se plantea este tipo de discurso en campaña electoral. No sería para recuperar y cuidar a mayorías golpeadas, sino para poner mayor énfasis en el apaleo.

Ambición sin reservas

El bajo nivel de reservas del Banco Central ha sido puesto en el centro de la escena. Se alega que la sequía ha tenido  efectos negativos, lo cual es indudable. Pero de mayor significación inmediata han sido los limitados ingresos de divisas de producción retenida, o de exportaciones ya realizadas, pero con divisas no ingresadas pese a incumplirse normas cambiarias.

efectos negativos, lo cual es indudable. Pero de mayor significación inmediata han sido los limitados ingresos de divisas de producción retenida, o de exportaciones ya realizadas, pero con divisas no ingresadas pese a incumplirse normas cambiarias.

El incentivo de una cotización especial de 300 pesos por dólar (dólar agro), con plazo hasta el 31 de mayo para el complejo sojero y hasta el 31 de agosto para otros productos, ha significado una fuerte desequilibrio para el Banco Central (compra dólares a cotización especial y los vende más baratos a cotización oficial). El efecto testigo del dólar agro ha impulsado asimismo el aumento de los precios internos de los alimentos, claramente percibida en el último período, aun cuando los incrementos no se justificaran por mayores costos de producción.

El gobierno estimaba que el dólar agro impulsaría ingresos inmediatos por 5.000 millones de dólares, para sumar 10.000 millones en los próximos meses. Pero el resultado ha sido menor que el esperado. El retaceo al ingreso de divisas se ha justificado por parte de voceros del sector agroexportador en la expectativa de que mayores presiones (¿extorsiones?), ante el ahogo por la falta de reservas, fuercen una mayor devaluación del peso.

Por lo pronto, el reclamo eternamente repetido por sus dirigentes sobre el “atraso cambiario” no tiene consistencia objetiva. Desde enero 2022 –en el marco de una campaña sin sequía– hasta abril de 2023, con la cotización “agro” concedida, se brindó un incremento de 194% por dólar, muy por sobre el aumento del costo de la vida en el mismo período, que fue del 157%. Debe agregarse, además, la “ventaja” de la compra de insumos importados a precio oficial, en juegos de diferenciales cambiarios. ¿Quiénes son los ganadores y quiénes los perdedores?

La aspiración devaluacionista podría tener como lema: “Ingresos dolarizados libremente y costos baratos (en pesos o en dólares) para mí. El país que no ve dólares, que se arregle”. Esa pareciera ser su idea de un país “más creíble” con “salida exportadora” y satisfacción para acreedores.

Urgencia de alternativas

Si alguna característica podrá destacarse en el futuro de la gestión de Sergio Massa en el Ministerio de Economía, muy probablemente será la de haber puesto ahínco en buscar sin cesar recursos para asentar las reservas del Banco Central y certidumbre en un período electoral.

Si alguna característica podrá destacarse en el futuro de la gestión de Sergio Massa en el Ministerio de Economía, muy probablemente será la de haber puesto ahínco en buscar sin cesar recursos para asentar las reservas del Banco Central y certidumbre en un período electoral.

Su propósito de sostener la actividad económica y tranquilizar mercados brindando concesiones cambiarias a exportadores y respondiendo a exigencias del FMI ha tenido un resultado contrapuesto. Los demandantes de los ajustes lo han interpretado como la oportunidad para exigir y privilegiar aún más sus demandas Los sectores más dañados, que han apoyado y esperado el cumplimiento de la promesa del actual gobierno de priorizar la atención de “los que menos tienen”, son llamados a resignarse.

Pero además, en la confusión, la población más golpeada es pasto de cultivo para que su desasosiego sea azuzado en la perspectiva electoral por candidatos de oposición que piden más severidad. Critican al gobierno por su falta de decisión en profundizar medidas (más devaluación, más prebendas para sectores dolarizados, menos gastos sociales) y exigen mayor desregulación laboral, reducción de gastos previsionales, y la apertura y privatización de la economía para los tentadores recursos naturales. Solo se diferencian respecto a si la andanada debería hacerse en forma semi-gradual (Larreta, “oxigenación día a día”) o más salvajemente (Milei, “dolarización inmediata”, o Bullrich, “el coraje para que los cambios se hagan inmediatamente”). Se juega con límites sociales.

Los viajes de Massa a China (búsqueda de ampliación de swap y aval de BRICS a comercio de Brasil con la Argentina) y Estados Unidos (centralmente solicitar adelantos por parte del FMI) apuntan a lograr contra reloj el apoyo suplementario para afrontar los complejos meses por delante. No es posible anticipar la efectividad de sus gestiones y, de tener resultados, las posibles condiciones de contraparte en un marco en que se ponen en evidencia los desequilibrios financieros mundiales y las tensiones geopolíticas internacionales.

Hace ya cinco años Mauricio Macri anunciaba con apoyo completo de sus aliados y del establishment que solicitaría “apoyo financiero” al FMI, argumentando públicamente que “esto nos va a permitir fortalecer este programa de crecimiento y desarrollo, dándonos un mayor respaldo para enfrentar este nuevo escenario global”. La experiencia del ahogo permanente posterior al haber endeudado al país para pagar una juerga financiera, sumada a las consecuencias derivadas de los acuerdos con el Fondo y el desarreglo mundial, deben llamar a encarar otro camino.

La encrucijada actual convoca en todo el mundo a debatir, elaborar y proponer medidas inmediatas ante el agravamiento de los desequilibrios financieros. No se trata de plataformas electorales con grandes promesas. Los tiempos corren rápido, pero aquí tal vez más velozmente. Debe partirse de reconocer que estamos en una emergencia y no para un más de lo mismo.

*Profesor Titular de Economía de la Universidad de Buenos Aires. Coordinador para América Latina del Observatorio Internacional de la Deuda, investigador del Consejo Latinoamericano de Ciencias Sociales (Clacso). Vicepresidente de la Fundación para la Integración Latinoamericana (FILA) y colaborador del Centro Latinoamericano de Análisis Estratégico (CLAE, www.estrategia.la)