Oro, ¿reserva de la multipolaridad?

Solange Martínez|

La palabra oro deriva del latín aurum. Como es sabido, a este metal se lo conoce desde la Antigüedad. Fue siempre muy apreciado por sus propiedades físicas: su durabilidad, su baja alterabilidad y su maleabilidad, entre otras. Pero también por su escasez.

Desde épocas muy tempranas de la historia universal se lo utilizó para la fabricación de joyas y de artículos ornamentales que se usaban tanto en el ámbito religioso como en el del poder (faraones, tlatoanis, reyes, etc.). Tiempo después, se comenzó a utilizar como moneda.

Con el correr del tiempo se ha convertido -sin abandonar las funciones anteriores- en respaldo de la moneda, y en apreciada reserva de valor, pues en tiempos económica y financieramente turbulentos se lo busca incluso, como otrora, para el atesoramiento.

La economía mundial ha experimentado durante el siglo XX -y también en el transcurso del presente siglo XXI- profundas transformaciones directamente vinculadas con las disputas militares, políticas, comerciales y tecnológicas. Este proceso generó continuos cambios en el campo financiero internacional. Luego de la Primera Guerra Mundial, en 1930, se creó el Banco de Pagos Internacionales (BPI) para que Alemania pagase las reparaciones a los vencedores de dicho conflicto bélico.

En 1931-1932, diecinueve bancos centrales europeos se unían al Banco de Pagos Internacionales que tuvo un papel importante luego en la Segunda Guerra Mundial ya que garantizaba el vínculo de las empresas de Estados Unidos y Gran Bretaña con las empresas alemanas. Fue allí, cuando los bancos alemanes quedaron subordinados.

Un año después del New Deal de 1933, mediante la Orden Ejecutiva 6102, el Estado norteamericano prohibió la acumulación privada de oro (tanto físico como en títulos) y exigió que todos los certificados de oro fueran entregados y conferidos al Departamento del Tesoro de los Estados Unidos. Se devaluó el dólar, y se estableció una relación de precio entre el dólar y el oro vigente hasta la presidencia de Nixon (1969-1974).

En este contexto se construyó una nueva arquitectura institucional internacional. En 1944, la Conferencia monetaria y financiera de las Naciones Unidas produjo una serie de resoluciones motorizadas por los países occidentales ganadores de la contienda (con la exclusión de la URSS). Todos países industrializados, con preponderancia de Estados Unidos, la superpotencia emergente. Esos acuerdos, conocidos como “Bretton Woods”, tenían como objetivo poner fin al proteccionismo del período 1914-1945.

Allí se decidió la creación del Banco Mundial (BM) y del Fondo Monetario Internacional (FMI), fijando el dólar estadounidense como moneda de referencia internacional. El patrón oro se mantuvo sólo en la Reserva Federal norteamericana (FED) (con la relación dólar-oro establecida en 1933). Ambos organismos internacionales entraron en funcionamiento en 1946, en tanto rectores de los marcos y lineamientos de la economía mundial, que profundizó su carácter financiero (especulativo) multinacional, aún con ciertas regulaciones.

Junto con la tensión en los planos político y militar -con el fondo de la amenaza nuclear siempre latente- la disputa se expresaba en el campo social, económico y cultural en un escenario de Guerra Fría con dos polos principales: el norteamericano y el soviético. Estados Unidos y la Unión de Repúblicas Socialistas Soviéticas (URSS) como potencias (y su red de alianzas geopolíticas) se esforzaban por demostrar la superioridad de su orden civilizatorio.

El “Acuerdo de pax librecambista” se rompió definitivamente en 1971 cuando Estados Unidos abandonó el acuerdo de Bretton Woods, hecho conocido como el “Nixon Shock”. Su peso militar y político ganado en el tablero global, habilitó la conversión del dólar norteamericano en moneda fiduciaria o divisa internacional de referencia obligada (conocido también como papel moneda o dinero inconvertible), esto es, respaldado en la “confianza” de la sociedad mundial, abandonando la referencia en el patrón oro imperante desde el siglo XIX como base del sistema financiero internacional.

En definitiva, se rompió la ligazón a un activo tangible para pasar a la hegemonía de una moneda particular –el dólar– cuya emisión no posee una correspondencia directa con la economía real sino con decisiones estratégicas del poder norteamericano (específicamente de la FED, algo así como un “estado dentro del estado”). Así, su respaldo provino del descomunal e inequiparable “poder de disuasión” producto de sus arsenales nucleares y demás dispositivos bélicos convencionales y no convencionales a través del llamado poder blando, con sus tanques de pensamiento, medios masivos de comunicación y otros.

![]()

Petrodólar

Durante la década de 1970, el sistema económico mundial sufrió una profunda reestructuración producto, en buena medida de la crisis del petróleo de 1973. La decisión de los países productores de este recurso natural de aumentar considerablemente su precio internacional -hasta ese momento de bajo costo- impactó en el funcionamiento de todas las economías nacionales cuya organización se basaba en combustible barato.

Esta crisis -rápidamente denominada “la crisis del petróleo”- generó que Nixon, presidente de Estados Unidos, impulsara una ley habilitando la regulación ante situaciones de emergencia petrolera que le permitía al Estado la imposición de controles en la producción, logística y venta (disputando las reglas de dicho mercado y agravando la crisis); y, más tarde, que se diseñara un proyecto de independencia energética de los EEUU.

La crisis, entonces, fortaleció a las petroleras angloamericanas y propició el salto a una nueva fase del capitalismo: la financiera trasnacional cuya liquidez era aportada por los petrodólares provenientes de las monarquías de los países árabes alineadas con el hegemón norteamericano.

Este nuevo orden tuvo su auge en los años ochenta y noventa, luego de la caída del muro de Berlín (1989) y el bloque socialista (1991) que, más allá de consideraciones ideológicas, representaba una contención al redespliegue del capitalismo occidental. En estos años, otro hecho relevante fue el Consenso de Washington, un conjunto de “recomendaciones” económicas para los países azotados por la crisis, basado en una economía política neoliberal que sostenía la necesidad de un “Estado mínimo” y no interventor.

Además, el crédito se impuso nuevamente como instrumento de sometimiento mediante el proceso de refinanciamiento de las deudas externas públicas a condición de adoptar programas de ajuste estructural que tuvieron como objetivo la instauración definitiva del modelo neoliberal antes mencionado (el FMI y el BM fueron las principales instituciones multilaterales de crédito que ejecutaron este programa).

Llegando al final del milenio, otro hecho clave ocurrió en 1999: la derogación de la Ley Glass-Steagall o Ley de Bancos de los Estados Unidos. La misma, había sido promulgada en 1933 durante el gobierno de Franklin D. Roosevelt con el objetivo de controlar los niveles de especulación financiera tras la Gran Depresión de 1929. La medida se tomó bajo el gobierno de Bill Clinton y posibilitó la megafusión desregulada entre la banca de depósito (comercial-productiva) y la banca de inversión (bolsa de valores, aseguradoras).

Ejemplos de estas fusiones fueron la creación de los gigantes bancarios globales como Citigroup, JPMorgan- Chase Manhattan y el Bank of America. Se impuso así, la lógica de la valorización financiera donde la posesión de dinero produce más dinero sin intervenir de manera directa en ningún proceso productivo. Esta lógica se convirtió en eje ordenador de la economía y revolucionó las relaciones centro-periferia dentro del sistema geopolítico mundial.

De la crisis de Lehman Brothers a la emergencia del CODVI19

La economía mundial atravesaría desde entonces distintas crisis financieras también llamadas “burbujas especulativas”. Entre ellas, la más reciente que aún dejaba sentir sus consecuencia cuando irrumpió la crisis por el COVID19, fue la ocasionada por la “caída del banco Lehman Brothers” en septiembre de 2008 [1]. Ocurrió en el núcleo de poder financiero global: la city de Wall Street.

El crack especulativo, equiparable con la famosa crisis de los años 30, tuvo efectos lacerantes no solo en los países periféricos sino también en los ciudadanos de a pie de los países centrales debido a la creciente financiarización de los ingresos de los trabajadores, tanto desde el punto de vista de los pasivos (sobre todo los préstamos hipotecarios) como de los activos (en particular de las pensiones y seguros). Se observó entonces, como la participación directa de los trabajadores en los mecanismos de las finanzas era la base de la expropiación financiera.

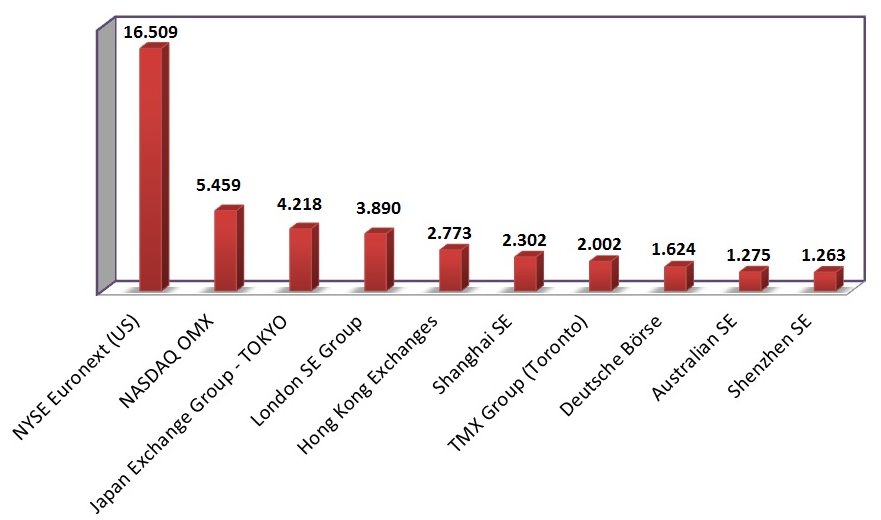

Esta crisis financiera norteamericana, articulada en red a través de las “cities de dinero” como las bolsas de Londres, Fráncfort, Hong-Kong, Shangai, Tokio, NASDAQ (New York), Shenzhen y la Euronext con vértice en la InterContinental Exchange Inc. (la mayor operadora bursátil del mundo) fue el puntapié de una profunda recesión económica global que se profundizaría con la crisis en la “periferia europea” de deuda exterior de los PIIGS (Portugal, Irlanda, Italia, Grecia y España), durante los años 2009 y 2012.

Paradójicamente, el impacto en América Latina fue menor debido a que los distintos gobiernos de corte nacional-popular implementaron políticas anticíclicas, como por ejemplo Brasil y Argentina, posibles por el superávit de sus balanzas comerciales producto del alza del precio de sus productos exportables (granos sin agregado de valor en origen) por la creciente demanda china.

De esta manera, la tan preciada “confianza” en la moneda estadounidense comenzó a erosionarse junto con el declive de su gravitación planetaria a partir de la alianza estratégica entre China y Rusia, potencias emergentes que presentan posibilidades de cuestionar, por primera vez en décadas, el comando del orden impuesto por el hegemón norteamericano.

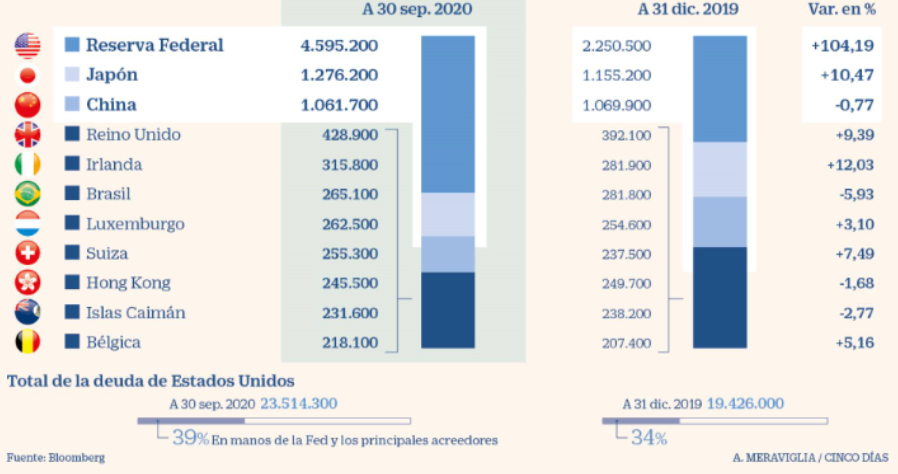

En este marco, la aún mayor economía mundial –la norteamericana- (se estima que en breve el PBI chino superará al de EEUU) se encuentra basada en su descomunal déficit público y privado tanto a nivel internacional como doméstico (tarjetas de crédito, hipotecas, crédito para autos, para estudios, etc.) sostenida con emisión sin respaldo en la economía real ni en activos físicos equivalentes. Según datos de la Oficina Presupuestaria del Congreso de EEUU (CBO por sus siglas en inglés) el nivel de endeudamiento durante el 2020 ascendió al 98 % del PIB mientras que previo al COVID19 representaba ya el 79 %.

La deuda en manos de la FED y de los principales acreedores externos de EEUU (en millones de dólares)

La asunción de Donald Trump en enero del año 2017 fue, de alguna manera, expresión de la crisis financiera iniciada en el 2008 y de sus consecuencias en parte de la sociedad de los EEUU -“los plomeros norteamericanos” tal como metafóricamente se dijo-. El déficit mencionado había ocasionado la pérdida de competitividad de las industrias locales y, por ende, la consecuente destrucción de empleos en el propio territorio nacional.

En efecto, el déficit comercial frente al gigante asiático llegó a brechas amplísimas. En este escenario, comenzó a evidenciarse el declive de poder frente a la alianza emergente contrahegemónica con actores como China y Rusia que cuestionaron el unipolarismo angloamericano.

El traslado del epicentro económico mundial hacia la cuenca del pacífico y el sureste asiático -que ha crecido los últimos 25 años a ritmo ininterrumpido del 6 % del Producto Interno Bruto (PIB) interanual, incluso, en medio de las crisis financieras internacionales- constituyó un factor fundamental en el giro de políticas norteamericanas hacia el “American First”, lo que implicó una vuelta a la productividad dentro de las fronteras nacionales, a contrapelo del paradigma de las elites globalizadoras norteamericanas que perdieron conexión con la “(norte)américa profunda” en pos de su transnacionalización y configuración del orden global, hoy en crisis y transformación.

China y Rusia, en este contexto, desplegaron estrategias articuladas con el fin de desbancar al dólar como instrumento de poder de la hegemonía norteamericana. En 2018, el gigante asiático comenzó a realizar sus  transacciones en la Bolsa Internacional de Energía con base en el esquema de cambios petroyuán-oro, dejando de lado el dólar.

transacciones en la Bolsa Internacional de Energía con base en el esquema de cambios petroyuán-oro, dejando de lado el dólar.

Se trató de un esquema de intercambios internacionales respaldados por activos físicos como el petróleo y el oro (cada yuan que emite el Banco Central Chino tiene su equivalente en lingote de oro), algo que Estados Unidos ya no puede ofrecer con su moneda. Es un esquema monetario acorde a economías más dinámicas, diversificadas y productivas (no meramente especulativas). Como parte de esas estrategias tanto China como Rusia han estado aumentando sus reservas soberanas en oro lingotes.

En síntesis, la disputa geopolítica global, con renovadas alianzas que cuestionan la hegemonía anglosajona va teniendo -paulatinamente- su correlato en el sistema monetario internacional, al tiempo que se profundiza la digitalización y aparecen nuevos instrumentos de intercambio financiero como las criptomonedas, tokens, monedas digitales y las monedas virtuales, al margen del poder de los bancos centrales y las tradicionales cities financieras. Aparecen, entonces, nuevos escenarios a futuro.

Oro y criptomonedas

Con el reciente crack sanitario y multidimensional causado por la irrupción del COVID19, se ha profundizado el proceso iniciado tras la crisis del 2008. Los “dueños del dinero” empujaron la denominada revolución tecnológica (cuarta revolución industrial) que implicó la transformación de la estructura de procesos y procedimientos de la totalidad de la producción manufacturera y de comercialización, apostando a la innovación y desarrollo de tecnologías fundamentales como la inteligencia artificial, la bio y la nanotecnología, la impresión 3D y la robotización y automatización de procesos de producción y circulación de mercancías, entre otras.

Es decir, la digitalización de la economía, asentada en la inversión y desarrollo de las tecnologías de la información.

En 2009, se abrió paso el mercado de monedas digitales, con la hoy reconocida Bitcoin, entre muchas otras que se generaron basadas en la tecnología Blockchain que funciona como un sistema descentralizado. El vocablo inglés significa, literalmente, “cadena de bloques” o “cadena articulada”. De esta manera, los usuarios pasan a tener el control sobre su dinero y se elimina la existencia -y necesidad- de intermediarios en el proceso. Dichos intermediarios a ser eliminados, son los bancos tradicionales (Nextu, 2020).

muchas otras que se generaron basadas en la tecnología Blockchain que funciona como un sistema descentralizado. El vocablo inglés significa, literalmente, “cadena de bloques” o “cadena articulada”. De esta manera, los usuarios pasan a tener el control sobre su dinero y se elimina la existencia -y necesidad- de intermediarios en el proceso. Dichos intermediarios a ser eliminados, son los bancos tradicionales (Nextu, 2020).

Con este sistema, ni los bancos ni los gobiernos tienen el control de las transacciones, por lo que revoluciona el sistema actual. Muchas empresas y hasta gobiernos están apostando a esta tecnología, que también está en el centro de la disputa con un futuro bastante incierto.

Existen en la actualidad, criptomonedas respaldadas en el valor del oro. Así, por ejemplo, una moneda es igual a 1 gramo de este metal. Físicamente, el oro es almacenado en un servicio de custodia, un tercero, y las personas pueden intercambiar digitalmente al oro cuando compran y venden su criptomoneda.

El oro, como respaldo entonces, asegura que el precio mínimo de esta moneda siempre conservará el valor del metal precioso. Pero no existe entre el oro y las monedas digitales, una ligazón estructural, parecería que mientras el metal precioso continúa actuando como valor de reserva, la canasta de monedas virtuales se amplía y gana credibilidad, para diversos intercambios y reserva de valor.

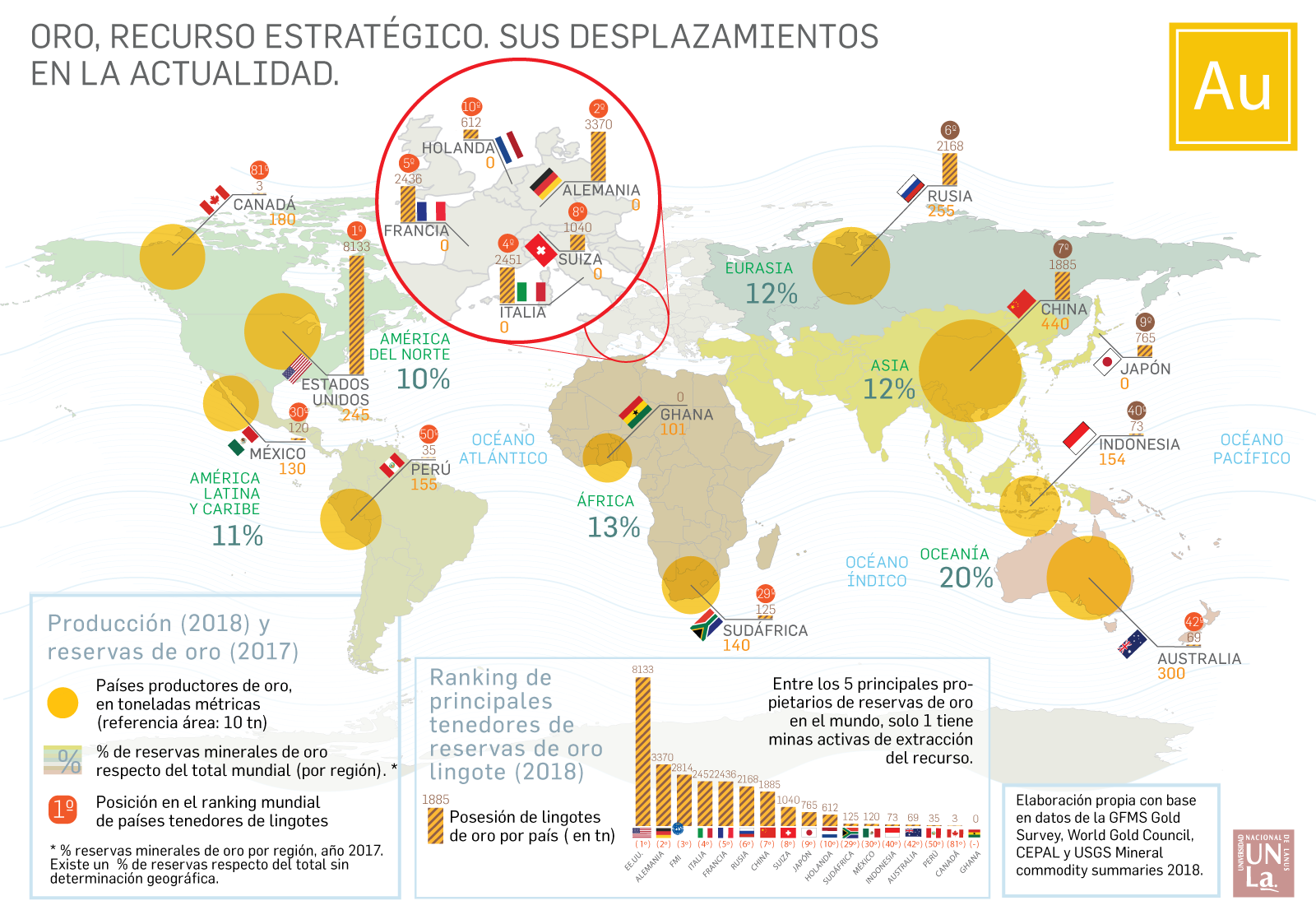

Oro latinoamericano

El oro latinoamericano, históricamente saqueado y acumulado por los imperios europeos, sirvió de base para su expansión y fue central en la acumulación que dio origen al sistema capitalista. Pero el mundo cambió y los mecanismos de explotación y apropiación de los recursos naturales de la región se volvieron más sutiles aunque no menos eficaces.

Por solo mencionar un ejemplo: en 2020, en medio de la pandemia del COVID19, que puso en jaque la totalidad de los ámbitos de la vida social y política global, el Banco de Inglaterra confiscó (en alianza con Estados Unidos) parte de las reservas de oro de la República Bolivariana de Venezuela, destinadas a la compra de insumos médicos para su población.

En términos generales, la dependencia de prácticamente la totalidad de las economías de los países latinoamericanos y caribeños a los organismos internacionales del capital financiero transnacional, la desventaja de sus monedas nacionales respecto del dólar, representa una debilidad estructural para la región. Debido a procesos como la restricción externa de dólares, los países productores de materias primas -que en el mercado internacional se comportan como commodities y dependen del precio de la moneda norteamericana- presentan economías vulnerables al riesgo de implosionar financieramente, en un contexto donde se ha profundizado la crisis del 2008, dificultando la posibilidad de aplicación de medidas anticíclicas.

Sin embargo, en el escenario actual de cuestionamiento y transfiguración del orden mundial se abren nuevas posibilidades y oportunidades derivadas del fortalecimiento económico y financiero de China, único país que se recuperó rápidamente del crack sanitario y también -aunque en menor medida- de Rusia, que posibilitan a la región latinoamericana a modificar sus niveles de dependencia y su vulnerabilidad respecto al dólar.

En los tiempos que corren, el ejercicio pleno de la soberanía estará condicionado -entre otros factores- a la la capacidad de diseño de estrategias regionales que permitan la participación en la economía digitalizada, en mejores condiciones. Puesto que, al igual que el sistema financiero internacional tradicional, ésta constituye un escenario en disputa donde se impondrá el poderío de un reducido grupo de actores económicos o se abrirá la posibilidad de una economía más democrática y en función de los intereses de las mayorías que producen la riqueza.

Bibliografía consultada

- Aharonian, A. (2020). Los nuevos piratas de la vieja Albion. Disponible en: https://www.nodal.am/2020/07/los-nuevos-piratas-de-la-vieja-albion-por-aram-aharonian-especial-para-nodal-1/

- Becedas, M. y Collado, J. (2020). EEUU camina hacia un abismo desconocido: en 30 años su deuda rozará el 200% del PIB, casi el doble que tras la IIGM. Disponible en: https://www.eleconomista.es/internacional/noticias/10803573/10/20/EEUU-camina-hacia-un-abismo-desconocido-en-30-anos-su-deuda-rozara-el-200-del-PIB-casi-el-doble-que-tras-la-IIGM.html

- Caciabue M. (2019) “Geopolítica del capitalismo contemporáneo y la puja entre proyectos estratégicos”. En Caciabue y Arkonada (coord.) Más Allá de los Monstruos. Entre lo viejo que no termina de morir y lo nuevo que no termina de nacer. UniRío Editora. Río Cuarto. Argentina. pp 22 – 66.

- CME Group (2017). La evolución de la economía del bitcoin, el oro y las monedas fiduciarias. Disponible en: https://www.cmegroup.com/es/education/featured-reports/evolving-economics-of-bitcoin-gold-currencies.html

- Deccan Herald (2021). La demanda mundial de oro alcanza el mínimo de 11 años de 3.759 toneladas con el golpe de Covid-19: WGC. Disponible en: https://www.deccanherald.com/business/business-news/global-gold-demand-hits-11-year-low-of-3759-tonnes-on-covid-19-blow-wgc-944291.html

- Giménez, P. (2020). Un 1º de mayo (muy) diferente, un mundo en guerra mediado por la virtualidad. Disponible en: https://www.nodal.am/2020/05/un-1o-de-mayo-muy-diferente-un-mundo-en-guerra-mediado-por-la-virtualidad-por-paula-gimenez/

- Gold Price (2021). Historial del precio del oro. Disponible en: https://goldprice.org/gold-price-history.html

- Mint (2021). Los ETF de oro experimentan un aumento del 45% en las entradas en enero. Disponible en: https://www.livemint.com/market/stock-market-news/gold-etfs-see-45-surge-in-inflows-in-january-11612945697676.html

- Next_u (2021). ¿Qué es y cómo funciona la tecnología blockchain? Disponible en: https://www.nextu.com/blog/que-es-tecnologia-blockchain/

- World Gold Council (2021). Tendencias de la demanda de oro año completo y cuarto trimestre de 2020. Disponible en: https://www.gold.org/goldhub/research/gold-demand-trends/gold-demand-trends-full-year-2020

- Xinhua Net (2021). La demanda mundial de oro se desploma en 2020 debido a COVID-19: informe. Disponible en: http://www.xinhuanet.com/english/2021-01/31/c_139710681.htmz.

*Socióloga argentina, del Centro Manuel Ugarte, Universidad Nacional de Lanús, Argentina. Investigadora del Centro Latinoamericano de Análisis Estratégico (CLAE). Fuente: http://centrougarte.unla.edu.ar/geopolitica-de-recursos-estrategicos/oro