Camino al default: Devaluación supera el 212 por ciento en la era Macri/ A caminho da moratória – desvalorização do peso supera os 212% na Era Macri

Rodolfo Koé Gutiérrez

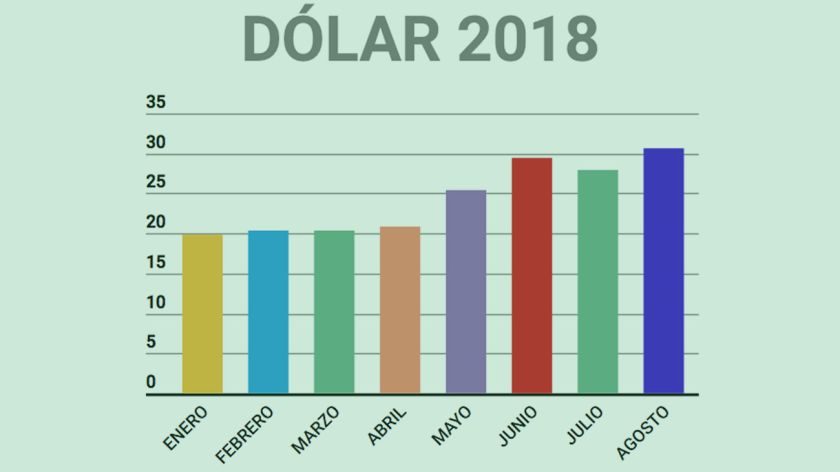

La cotización del dólar siguió su trepada al final de la primera quincena de agosto y pasó la barrera de los 30 pesos: ya acumula una suba del 10,6% en los últimos cinco días y 62,1% en lo que va del año, al 75,6 en los últimos doce meses y al 212,2 desde que subió Mauricio Macri al poder, en diciembre de 2015. Mientras, los bonos emitidos por este gobierno siguen en picada y el riesgo país alcanzó los 748 puntos.

La batería de medidas oficiales sólo agrega confusión. Las reservas cayeron 1617 millones y la inflación refleja la acelerada devaluación. Según cifras oficiales, fue de 3,1 por ciento en julio y ya suma 19,6 en lo que va del año. La aceleración de la devaluación torna incumplibles las metas que el gobierno asumió ante el Fondo Monetario Internacional (FMI), empezando por las de acumulación de reservas y las de inflación, lo que obliga a cambiar el acuerdo con el organismo multilateral, a menos de dos meses de haber suscrito el mismo.

En menos de dos meses pasó de 27,76 pesos a 30,71, mientras que se dilapidaron casi nueve mil millones de dólares en reservas –de 63.274 a 54.641 millones– y la tasa de interés rectora del sistema fue establecida por el Banco Central en 45 por ciento anual. El resultado es un congelamiento de la actividad y una inflación desbocada. Las reservas internacionales bajaron 8635 millones de dólares desde el 22 de junio, cuando el FMI le dio al país el primer tramo por 15.000 millones de dólares del préstamo stand by.

La prometida lluvia de inversiones quedó ya en el olvido. El objetivo principal asumido por el ministro de Hacienda y Finanzas, Nicolás Dujovne, pasó a ser “evitar que haya una megacrisis como la de 2001”, el año del estallido social y del “que se vayan todos”. En los últimos 30 días la autoridad monetaria cambió cinco veces la estrategia de intervención en el mercado cambiario.

Al pecado original de desregulación y liberación del mercado junto a medidas que rompieron todos los diques defensivos para amortiguar cualquier shock externo o interno negativo, se le ha sumado un nivel de inoperancia impresionante del gobierno. La posibilidad de un default, incluso con un acuerdo vigente con el Fondo Monetario Internacional (FMI), ya no es considerada descabellada por expertos y operadores financieros, dice el economista Alfredo Zaiat.

En los últimos dos años y medio el gobierno de Macri realizó un endeudamiento frenético sin tener un programa macroeconómico estable. El precio de las acciones se desplomó al final de la primera quincena de agosto hasta un 12 por ciento en la bolsa de Nueva York y los bonos en moneda extranjera llegaron a bajar más del nueve por ciento.

Mientras, la estrategia hacia el establishment de desregulación cambiaria, metas de inflación y endeudamiento externo fue un fracaso. En menos de dos años requirió un acuerdo stand-by con el FMI para frenar una corrida cambiaria. Y así y todo, la demanda de dólares continúa. El Banco Central cuenta con reservas brutas por el equivalente a 57.519 millones de dólares (al 09/08/2018) y el Fondo Monetario Internacional irá desembolsando 3.000 millones en forma trimestral si se cumple con el programa.

Además, hay otros 5.500 millones comprometidos por otros organismos multilaterales. Pero aún con semejante ayuda financiera, Argentina precisa acceder a los mercados crediticios. No sólo se trata del Gobierno nacional. Las provincias y muchas empresas tienen vencimientos de bonos en dólares y en algún momento precisarán salir al mercado para pagar intereses o refinanciar capital. Incluso la Provincia de Buenos Aires que tiene una deuda en divisas por 15.002 millones de dólares, donde la gobernadora reconoció que debe tomar nueva deuda externa para cumplir con el pago de los servicios y de la amortización de la deuda, señala el economista Horacio Rovelli

El dólar cerró el 15 de agosto a 30,72 pesos, en un nuevo récord de cotización, mientras las reservas bajaban 253 millones de dólares para cerrar en 56.621 millones. El presidente del Banco Central, Luis Caputo, aseguró que si las reservas siguen bajando deberán solicitar un waiver (modificación en el acuerdo) con FMI. “No pasa nada”, dijo el ministro, pero suspendió la subasta diaria de 50 millones de dólares, en la misma jornada que los técnicos del Fondo llegaron al país para revisar el avance comprometido para recomponer los desequilibrios macroeconómicos.

El dólar cerró el 15 de agosto a 30,72 pesos, en un nuevo récord de cotización, mientras las reservas bajaban 253 millones de dólares para cerrar en 56.621 millones. El presidente del Banco Central, Luis Caputo, aseguró que si las reservas siguen bajando deberán solicitar un waiver (modificación en el acuerdo) con FMI. “No pasa nada”, dijo el ministro, pero suspendió la subasta diaria de 50 millones de dólares, en la misma jornada que los técnicos del Fondo llegaron al país para revisar el avance comprometido para recomponer los desequilibrios macroeconómicos.

La incertidumbre sigue y algunos consultores estiman que el dólar se ubicará más cerca de 40 que de 30 pesos en los próximos meses. El equipo económico comenzó la semana con una batería de medidas para intentar tranquilizar al mercado, sin generar el efecto deseado: suba de la tasa de interés de referencia de 40 a 45 por ciento, la que se mantendría al menos hasta octubre, la suspensión de la subasta diaria de divisas de 50 millones de dólares, la venta de 500 millones de dólares por única vez esta semana y el anuncio de un cronograma de cancelación de Letras del Banco Central (Lebac) para acelerar la reducción del stock de deuda del Central.

La interpretación de los analistas de mercado es que el FMI obligó al gobierno a tomar estas decisiones para dar un mensaje claro: la plaza cambiaria desde ahora estará plenamente liberado. El tipo de cambio será el que defina la oferta y la demanda de dólares de los privados. La idea del Central de intentar contener la volatilidad del dólar para evitar impacto sobre el resto de activos financieros no pasó el filtro de los técnicos del FMI. El Central fracasó en la negociación con bancos del exterior para conseguir un nuevo crédito para tener dólares frescos para intervenir en la plaza cambiaria y el FMI se mostró poco flexible a mover el límite mínimos de reservas netas, señala Federico Kucher en Página 12.

Los anuncios no cambiaron el humor del mercado, y el desequilibrio financiero potencia el miedo de los inversores a quedarse con activos argentinos. Algunos analistas plantean que la situación es catastrófica, mientras otros aseguran que hay una sobre reacción por un mal manejo de la turbulencia cambiaria iniciada en abril. Los grandes fondos de inversión, mientras los economistas no se deciden, sigue vendiendo activos locales sin dudar. El riesgo país cerró ayer en 748 puntos básicos, alcanzando la cifra más elevada en tres años y medio. Los bonos de largo plazo ya rinden arriba del 11 por ciento. Se trata de un retorno que supera a todos las economías de la región, explica el analista.

El club de los dolarizadores

Como sucedió en 2001, el plan de dolarizar la economía argentina vuelve a ofrecerse como solución a una crisis económica y social gestada por la misma usina de ideas que ofrece esa propuesta. El exviceministro de Economía del menemismo, Carlos Rodríguez, consideró que con un tipo de cambio a 40 pesos se podría aplicar la dolarización, la cual implica abandonar soberanía económica y resignar todos los instrumentos de política monetaria. “Dolarizar M2 a 30,1 son 76.000 millones de dólares.

“No estamos tan lejos. A 40,1 son solo 56.000 millones. Alcanza bien. Para pensar. Y la gente tiene muchísimo más en colchones que si hay confianza aparecerían a circular. Sin ajuste fiscal es un sueño”, fue el tuit del ex rector y fundador de la Universidad del CEMA. Más allá de la simplificación de la relación reservas y base monetaria establecida por el ex funcionario, la medida profundizaría los problemas al ceder instrumentos de regulación. Analistas coinciden en que la respuesta para que la moneda recupere credibilidad debe ser política, añadió.

“Dolarizar una economía es una respuesta económica a un problema político aunque la solución en el fondo también es política. El problema político es que la moneda exhibe una enorme pérdida de confianza de la población sobre el rumbo político y económico y la solución la presentan como si fuese neutral”, detalla Biscay. Resalta que con esa medida se pierde soberanía no solamente en el sentido de “reivindicación” sino hasta la posibilidad “de hacer política monetaria, en tanto y en cuanto es una dimensión para pensar el financiamiento de la actividad de un país o los mecanismos macro prudenciales para evitar las crisis sistémicas”, dijo Pedro Biscay, exdirector del Banco Central…

“Dolarizar una economía es una respuesta económica a un problema político aunque la solución en el fondo también es política. El problema político es que la moneda exhibe una enorme pérdida de confianza de la población sobre el rumbo político y económico y la solución la presentan como si fuese neutral”, detalla Biscay. Resalta que con esa medida se pierde soberanía no solamente en el sentido de “reivindicación” sino hasta la posibilidad “de hacer política monetaria, en tanto y en cuanto es una dimensión para pensar el financiamiento de la actividad de un país o los mecanismos macro prudenciales para evitar las crisis sistémicas”, dijo Pedro Biscay, exdirector del Banco Central…

Por su parte, el el ex presidente del Banco Central, Alejandro Vanoli, señaló que con una fuga de divisas que se espiraliza, tasas de interés en niveles pre-default y un nivel de deuda inmanejable, los especuladores ven en la dolarización de la economía la única forma de asegurar sus ganancias. “Si dolarizas la economía desaparece el riesgo cambiario, pero el país se queda sin instrumento para regular el ciclo económico y nada garantiza que sin una moneda no vaya a haber más déficit externo. Y encima no lo se puede financiar. Recordemos los noventa. La convertibilidad fue un tipo fijo con efectos similares a una dolarización”.

La salida de una dolarización de la economía es muy difícil y traumática. Ecuador no puede salir de esa trampa económica, y en Grecia, pero las presiones del bloque comunitario le impidieron la salida del euro y por eso vive una crisis permanente. Vanoli insistió en que la solución “no es quitar instrumentos sino atacar las causas: apertura importadora y fuga de capitales. Justamente, el problema es que el FMI no te deja intervenir. Es un problema político y la respuesta no puede ser tecnocrática, coincidió Biscay.

· * Periodista económico argentino, analista asociado a al Centro Latinoamericano de Análisis Estratégico (CLAE, www.estrategia.la)

VERSIÓN EN PORTUGUÉS

A caminho da moratória – desvalorização do peso supera os 212% na Era Macri

Por Rodolfo Koé Gutiérrez

Nesta primeira quinzena de agosto, a cotação do dólar na Argentina seguiu subindo paulatinamente, até superar a barreira dos 30 pesos, acumulando uma alça de 10,6% só nos últimos cinco dias, mas de 62,1% considerando todo o ano, ou 75,6% nos últimos 12 meses, ou, ainda mais, 212,2% desde que Mauricio Macri assumiu o poder, em dezembro de 2015. Enquanto isso, os bonos emitidos por este governo continuam em queda livre, e o risco-país alcançou os 748 pontos.

A bateria de medidas oficiais para conter o problema só acrescenta mais confusão. As reservas caíram em 1,6 bilhão e a inflação é um reflexo da acelerada desvalorização. Segundo cifras oficiais, a taxa de julho foi de 3,1%, e a do ano inteiro já está em 19,6%. A aceleração da desvalorização faz com que as metas impostas ao governo pelo Fundo Monetário Internacional (FMI) sejam inalcançáveis, começando pela acumulação de reservas e controle da inflação. Portanto, o país está obrigado a alterar o acordo com o organismo multilateral, a menos de dois meses de assinar o papel.

Nesse período, o dólar passou de 27,76 pesos a 30,71, e a Argentina dilapidou quase 9 bilhões de dólares em reservas. A taxa de juros reitora do sistema foi estabelecida pelo Banco Central em 45% anual. O resultado disso é um congelamento da atividade e uma inflação descontrolada. As reservas internacionais caíram a 8,6 bilhões de dólares desde 22 de junho – quando o FMI entregou a primeira parte do empréstimo: 15 bilhões, de um total de 50.

A “chuva de investimentos”, prometida nos dois anos anteriores, já caiu no esquecimento. O objetivo principal assumido pelo ministro de Fazenda e Finanças, Nicolás Dujovne, passou a ser “evitar que haja uma megacrise, como a de 2001”, ano da convulsão social do `fora todo mundo´. Nos últimos 30 dias, a autoridade monetária mudou cinco vezes a estratégia de intervenção no mercado cambiário.

O pecado original da desregulação e liberação do mercado, junto com medidas que romperam todos os diques defensivos para aliviar qualquer choque externo ou interno negativo, foi reforçado pelo impressionante nível de inoperância do governo. “A possibilidade de uma moratória, inclusive com um acordo vigente com o Fundo Monetário Internacional (FMI), já não é considerada descabelada pelos especialistas e operadores financeiros”, diz o economista Alfredo Zaiat.

Nos últimos dois anos e meio, o governo de Macri alimentou um endividamento frenético, sem ter um programa macroeconômico estável. O preço das ações despencou no final da primeira quinzena de agosto – até um 12% na bolsa de Nova York – e os bonos em moeda estrangeira chegaram a cair mais de 9%.

Por outra parte, as estratégias de desregulação cambiária, metas de inflação e endividamento externo foram um fracasso. Em menos de dois anos, obrigaram o país a buscar um acordo com o FMI para frear a corrida cambiária. E ainda assim, a demanda de dólares continua. O Banco Central conta com reservas brutas no equivalente a 57,5 bilhões de dólares (em 09/08/2018) e o Fundo Monetário Internacional irá desembolsar 3 bilhões de forma trimestral se o programa for cumprido.

Ademais, há outros 5,5 bilhões comprometidos por outros organismos multilaterais. Mas, ainda com semelhante ajuda financeira, a Argentina precisa de acesso aos mercados creditícios. Não se trata somente do governo nacional. As províncias e muitas empresas têm vencimentos de bonos em dólares e em algum momento terão que ir ao mercado para pagar juros ou refinanciar capital. Inclusive a Província de Buenos Aires, que tem uma dívida em divisas de 15 bilhões de dólares, e ainda assim a governadora reconhece que precisará adquirir mais dívida externa para cumprir com o pagamento dos serviços e a amortização da dívida.

O dólar fechou em 30,72 pesos no dia 15 de agosto. Um novo recorde, alcançando no mesmo momento em que as reservas caem em 253 milhões de dólares, para fechar em 56,6 bilhões em total. O presidente do Banco Central (que também é amigo pessoal e irmão de um dos maiores sócios do presidente), Luis Caputo, assegurou que se as reservas continuarem caindo, o país terá que solicitar um waiver (modificação no acordo com o FMI). “Não estamos em problemas”, disse o ministro, apesar de ter suspendido o leilão diário de 50 milhões de dólares, na mesma jornada em que os técnicos do Fundo chegaram ao país para revisar o avanço comprometido para recompor os desequilíbrios macroeconômicos.

A incerteza continua e alguns consultores estimam que o dólar estará em mais perto dos 40 do que dos 30 pesos nos próximos meses. A equipe econômica começou a semana com uma bateria de medidas para tentar tranquilizar o mercado, sem gerar o efeito desejado: aumento da taxa de interesse de referência de 40% a 45%, que se manteria ao menos até outubro, a suspensão dos leilões diária de divisas de 50 milhões de dólares, a venda de 500 milhões de dólares uma única vez esta semana e o anúncio de um cronograma de cancelamento de títulos do Banco Central (os chamados “lebacs”) para acelerar a redução do estoque de dívida do BC.

A interpretação dos analistas de mercado é que o FMI obrigou o governo a tomar estas decisões para dar uma mensagem clara: a praça cambiária, desde agora estará plenamente liberada. O tipo de câmbio definirá a oferta e a procura de dólares dos privados. A ideia do BC de tentar conter a volatilidade do dólar para evitar um impacto sobre os demais ativos financeiros não passou pelo filtro dos técnicos do FMI. O BC fracassou na negociação com os bancos do exterior na tentativa de conseguir um novo crédito, para ter dólares frescos e poder intervir na praça cambiária, e o FMI se mostrou pouco flexível sobre mudar o limite mínimo de reservas líquidas.

Os anúncios não mudaram o humor do mercado, e o desequilíbrio financeiro faz aumentar o medo dos investidores em ficar com ativos argentinos. Alguns analistas planteiam que a situação é catastrófica, enquanto outros asseguram que há uma reação exagerada por um mal manejo da turbulência cambiária iniciada em abril. Enquanto os economistas não se decidem, os grandes fundos de investimento continuam vendendo ativos locais sem duvidar. O risco país fechou ontem em 748 pontos básicos, alcançando a cifra mais elevada em três anos e meio. Os bonos a longo prazo já rendem acima dos 11%. Se trata de um retorno que supera todas as economias da região.

O clube dos dolarizadores

Como aconteceu em 2001, o plano de dolarizar a economia argentina volta a ser oferecido como solução a uma crise econômica e social gestada pela mesma usina de ideias que oferece essa proposta. Carlos Rodríguez, que foi vice-ministro da Economia do governo de Menem, considera que com um tipo de câmbio a 40 pesos, se poderia aplicar a dolarização, o que significa abandonar a soberania económica e resignar todos os instrumentos de política monetária. “Dolarizar uma moeda que vale 30,1 unidades por dólar resultaria em 76 bilhões de dólares. Não estamos tão longe. Se considerarmos uma moeda que custa 40,1 por dólar, seriam somente 56 bilhões. Podemos chegar a isso, e devemos pensar (nessa possibilidade). As pessoas têm muito mais escondido em seus colchões, e poderia fazer circular se o país mostra que há confiança. Sem ajuste fiscal, isso seria um sonho”, declarou via twitter.

Independente das simplificações sobre a relação entre as reservas e a base monetária estabelecida pelo ex-funcionário, a medida aprofundaria os problemas, ao ceder instrumentos de regulação. Analistas concordam em que a resposta para que a moeda recupere credibilidade deve ser política.

“Dolarizar uma economia é uma resposta econômica a um problema político, embora a solução no fundo também seja política. O problema político é que a moeda reflete a enorme perda de confiança da população sobre o rumo político e econômico, e tentam apresentar uma solução que pareça neutra, para enfrentar esse problema”, detalha Biscay, ex-diretor do BC, que ressalta como essa medida leva a perder soberania, não somente no sentido de “reivindicação” como até na possibilidade “de fazer política monetária, enquanto é uma dimensão para pensar o financiamento da atividade de um país aos mecanismos macro prudenciais, para evitar as crises sistêmicas”.

Por sua parte, Alejandro Vanoli, que foi ex-presidente do Banco Central, acredita que uma fuga de divisas que se incrementa, com taxas de juros em níveis pré-moratória e um nível de dívida incontrolável, que é o cenário que a Argentina vive agora, leva os especuladores a verem na dolarização da economia a única forma de assegurar seus lucros. “Se você dolariza a economia, faz desaparecer o risco cambiário, mas o país fica sem instrumento para regular o ciclo econômico e nada garante que sem uma moeda não vai haver mais déficit externo. Recordemos os Anos 90, quando convertibilidade foi de tipo fixo, com efeitos similares aos da dolarização”.

A dolarização da economia é uma medida difícil e traumática. O Equador de Rafael Correa não conseguiu escapar dessa armadilha. A Grécia enfrentou as pressões da União Europeia para não abandonar o euro, e por isso vive uma crise permanente. Vanoli insistiu em que a melhor solução é atacar as causas: a abertura importadora e a fuga de capitais. “O problema, portanto, é que o FMI não deixa intervir nesses aspectos. É um problema político e a resposta não pode ser tecnocrática”, concorda Biscay.

Rodolfo Koé Gutiérrez é jornalista argentino e analista associado ao Centro Latino-Americano de Análise Estratégica (CLAE)

—